Photography: Edward Weston/Flickr

Photography: Edward Weston/FlickrΤι Πέτυχε Η Άρση Του Καμποτάζ

Η άρση του καμποτάζ, που άνοιξε την ελληνική αγορά της κρουαζιέρας για όλες τις εταιρείες του κόσμου, ήταν μια από τις πιο γνωστές μνημονιακές υποχρεώσεις της χώρας που υλοποιήθηκαν. Ποιο ήταν το αποτέλεσμα; Πόσο ωφελήθηκε η εθνική οικονομία; Η έρευνα της διαΝΕΟσις αποκαλύπτει μια μεγάλη χαμένη ευκαιρία για τον ελληνικό τουρισμό, και ένα σημαντικό πρόβλημα που αντιμετωπίζουν οι μεταρρυθμίσεις στην Ελλάδα.

Σύμφωνα με τον επίσημο ορισμό, “cabotage” είναι το καθεστώς παραχώρησης του προνομίου εκτέλεσης περιηγητικών πλοών (η ελληνική ονομασία της “κρουαζιέρας”) εντός της επικράτειας, αποκλειστικά σε πλοία που φέρουν την εθνική σημαία. Από τη δεκαετία του 1920 μέχρι το 2010 (τυπικά – ουσιαστικά μέχρι το 2012), αυτός ο περιορισμός ίσχυε και στην Ελλάδα. Κρουαζιερόπλοια που έφεραν σημαίες ξένων χωρών (πλην χωρών της Ε.Ε. από τη δεκαετία του ’90 και μετά) μπορούσαν να επισκεφτούν τα ελληνικά λιμάνια, αλλά δεν επιτρεπόταν να τα χρησιμοποιήσουν ως “home ports”, δηλαδή ως λιμάνια αφετηρίας και κατάληξης της κρουαζιέρας. Αυτό το προνόμιο το είχαν μόνο ελληνικά -και κοινοτικά- κρουαζιερόπλοια. Τα ξένα μπορούσαν να χρησιμοποιήσουν τα ελληνικά λιμάνια μόνο ως λιμάνια διέλευσης (“transit ports”) στην πορεία τους από και προς τα home ports τους στην Ιταλία, την Τουρκία ή αλλού. Αυτό αποτελούσε πάντα ένα σημαντικό πρόβλημα για την εγχώρια αγορά, γιατί η πλειοψηφία των εσόδων της κρουαζιέρας προέρχεται από τη χρήση των λιμανιών ως home ports -το επονομαζόμενο “homeporting”- και όχι από τα λιμάνια transit.

Ενώ η Ελλάδα το 2011 υποδέχθηκε το 17% της κίνησης της ευρωπαϊκής αγοράς κρουαζιέρας, το μερίδιό της σε επίπεδο τζίρου την ίδια χρονιά δεν ξεπερνούσε το 4%.

Η “άρση του καμποτάζ” -το άνοιγμα της αγοράς κρουαζιέρας-, ήταν μια μνημονιακή υποχρέωση της Ελλάδας, αλλά και μια από τις πιο αυτονόητες μεταρρυθμίσεις που χρειαζόταν η ελληνική οικονομία. Η χώρα μας, ένας από τους δημοφιλέστερους τουριστικούς προορισμούς του κόσμου, διαθέτει και ένα εξαιρετικά ελκυστικό προϊόν για την αγορά της κρουαζιέρας: Χιλιάδες χιλιόμετρα ακτών, εκατοντάδες νησιά, ασφαλείς και φιλόξενες θάλασσες. Το 17% των αφίξεων της ευρωπαϊκής αγοράς το 2011 γίνονταν, πράγματι, στα περίπου 40 ελληνικά λιμάνια που υποδέχονται κρουαζιερόπλοια. Ποιο ήταν το πρόβλημα; Το μερίδιο της χώρας στην ευρωπαϊκή αγορά σε επίπεδο τζίρου την ίδια χρονιά δεν ξεπερνούσε το 4%.

Η Μεσόγειος σήμερα είναι η δεύτερη μεγαλύτερη αγορά για την κρουαζιέρα διεθνώς, με τζίρο που φτάνει τα 12 δισ. ετησίως. Το ερώτημα είναι εύλογο: Δεν θα μπορούσε να διεκδικήσει ένα πολύ μεγαλύτερο μερίδιο αυτού του τζίρου η Ελλάδα;

Ο βασικός στόχος της άρσης του καμποτάζ, η οποία νομοθετήθηκε για πρώτη φορά με έναν ατελή νόμο το 2010, και τελικά ολοκληρώθηκε με νόμο του 2012 από την κυβέρνηση

Παπαδήμου, ήταν ακριβώς αυτός. Μετά από την άρση θα περίμενε κανείς ότι θα ακολουθούσε μια αύξηση τόσο των “homeportings”, όσο και των εσόδων από την κρουαζιέρα στην Ελλάδα. Τα πράγματα, ωστόσο, δεν εξελίχθηκαν καθόλου έτσι.

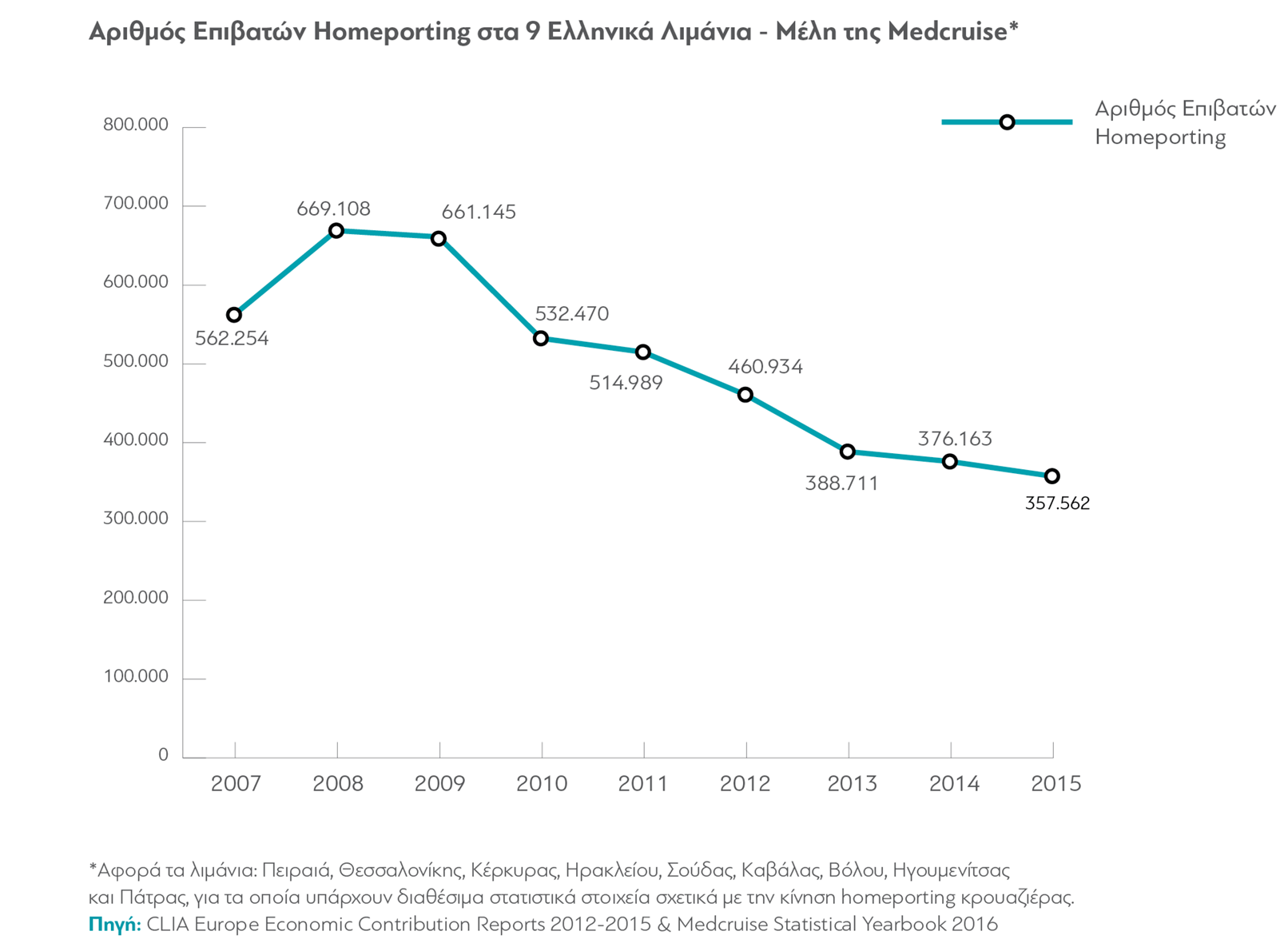

Παρατηρώντας τα νούμερα διαπιστώνει κανείς εύκολα πως, όχι μόνο δεν βελτιώθηκε η κατάσταση στην αγορά, όχι μόνο δεν αυξήθηκαν οι αφίξεις, αλλά υπήρξε και ελαφριά μείωση των homeportings.

Η άρση του καμποτάζ φαίνεται πως δεν είχε κανένα ουσιαστικό αποτέλεσμα.

Γιατί συνέβη αυτό;

Η διαΝΕΟσις μίλησε με ανθρώπους της αγοράς, κατέγραψε τα στοιχεία και επισήμανε τα βασικά προβλήματα που εμποδίζουν τον κλάδο να συνεισφέρει στην ελληνική οικονομία όσα θα μπορούσε.

Πώς έγινε η άρση του καμποτάζ

ΗΕλλάδα υιοθέτησε το καμποτάζ το μακρινό 1926, ταυτόχρονα με τις υπόλοιπες ευρωπαϊκές χώρες που προσπαθούσαν να θωρακίσουν τις ευάλωτες οικονομίες τους θεσπίζοντας μια σειρά από μέτρα προστατευτισμού. Τη δεκαετία του ’80, καθώς οι οικονομίες της Ευρώπης έχτιζαν θεσμικούς δεσμούς, άρχισε η συζήτηση για τη μερική απελευθέρωση της αγοράς, στο πλαίσιο της γενικευμένης απελευθέρωσης των μεταφορών στις χώρες της Ε.Ε. Ήταν μια μακρά διαδικασία, η οποία οδήγησε στην μερική άρση του καμποτάζ στη χώρα το 1999, όταν και επετράπη σε κρουαζιερόπλοια που φέρουν σημαία κράτους-μέλους της Ε.Ε. να χρησιμοποιούν τα ελληνικά λιμάνια ως home ports. Το 2001 ακολούθησε η πλήρης άρση του καμποτάζ της ακτοπλοΐας, η αγορά της κρουαζιέρας όμως παρέμενε κλειστή για όλες τις μεγάλες μη-ευρωπαϊκές εταιρείες, και θα παρέμενε για πολλά χρόνια ακόμη.

διαβάστε ακόμα

Το Χρονικό Της Άρσης Του Καμποτάζ

Παρ’ όλο που οι περισσότερες πολιτικές δυνάμεις κατανοούσαν την αξία της μεταρρύθμισης, παρ’ όλο που το ευρωπαϊκό δίκαιο την απαιτούσε, και παρ’ όλο που στελέχη της τουριστικής αγοράς την ζητούσαν επιτακτικά, η μεταρρύθμιση δεν γινόταν. Το 2007 επί υπουργίας Αναστάση Παπαληγούρα έγινε ακόμη μια προσπάθεια για το άνοιγμα της αγοράς -αποτυχημένη και αυτή.

Το εμπόδιο σε όλες τις προσπάθειες ήταν οι αντιδράσεις της Πανελλήνιας Ναυτικής Ομοσπονδίας, η οποία τόνιζε τον κίνδυνο απώλειας των θέσεων εργασίας των Ελλήνων ναυτικών στην περίπτωση που έμπαιναν στην αγορά οι μεγάλες ξένες εταιρείες. Οι αντιδράσεις αυτές, που εκφράζονταν με δυναμικές -και κοστοβόρες- απεργιακές κινητοποιήσεις και υποστηρίζονταν από τα κόμματα της Αριστεράς, κατόρθωσαν να κρατήσουν σε ισχύ το καμποτάζ και, αν δεν έφτανε η ελληνική οικονομία στο χείλος της χρεοκοπίας το 2010, πιθανότατα θα το κρατούσαν ακόμη.

Η

άρση του καμποτάζ ήταν ένα από τα προαπαιτούμενα της πρώτης δανειακής σύμβασης που υπέγραψε η χώρα με την τρόικα για την εκταμίευση της πρώτης δόσης. Το νομοσχέδιο, που πέρασε από το Β’ θερινό τμήμα της Βουλής το 2010, προέβλεπε την άρση του καμποτάζ, αλλά έβαζε μια σειρά από προϋποθέσεις στη λειτουργία των ξένων εταιρειών στην Ελλάδα, από την θέσπιση ελάχιστης διάρκειας της κρουαζιέρας και μια εισφορά υπέρ του Ταμείου Ανεργίας και Ασθενείας Ναυτικών, μέχρι την υπογραφή τριετούς σύμβασης της εταιρείας με το ελληνικό δημόσιο, την οποία θα έπρεπε να εγκρίνουν και τα συνδικαλιστικά σωματεία. “Όταν μετά απο ένα χρόνο ανέλαβα αρμόδιος Υπουργός”, μας είπε ο νυν αντιπρόεδρος της Ν.Δ. Άδωνις Γεωργιάδης, “συνειδητοποίησα πως καμία σύμβαση δεν είχε υπογραφεί, και ουσιαστικά παραμέναμε υπό καθεστώς πλήρους καμποτάζ”.

Το 2011 η τρόικα είχε πια αντιληφθεί πως συχνά δεν αρκούσε η ψήφιση ενός σχετικού νομοσχεδίου από τη Βουλή για να υλοποιηθεί μια μεταρρύθμιση, έτσι το θέμα της πραγματικής άρσης του καμποτάζ επανήλθε στις διαπραγματεύσεις, και αποτέλεσε προαπαιτούμενο και του μεσοπρόθεσμου προγράμματος δημοσιονομικής προσαρμογής που υπογράφηκε από την οικουμενική κυβέρνηση του Λουκά Παπαδήμου.

Ο νέος νόμος, που καταργούσε τους περιορισμούς του προηγούμενου, ψηφίστηκε από τη Βουλή των Ελλήνων στις 12 Απριλίου του 2012. Έκτοτε η Ελλάδα έπαψε να έχει καμποτάζ και η αγορά της κρουαζιέρας απελευθερώθηκε πλήρως. Τα ελληνικά λιμάνια ήταν νομίμως πανέτοιμα να υποδεχτούν γιγάντια κρουαζιερόπλοια των εταιρειών-κολοσσών της αγοράς, και εκατομμύρια πολύ τυχεροί ξένοι τουρίστες είχαν τη μοναδική ευκαιρία να περιηγηθούν στις ελληνικές θάλασσες ανεμπόδιστοι.

Αυτό, όμως, όπως είπαμε, δεν συνέβη.

Τι έγινε μετά την άρση του καμποτάζ

Μοιάζει ανεξήγητο: Έχεις ένα από τα πιο ελκυστικά τουριστικά προϊόντα στη Γη. Αποκτάς και το νομοθετικό/θεσμικό πλαίσιο που επιτρέπει σε ξένες εταιρείες να φέρουν τους πελάτες τους εδώ. Γιατί δεν έρχονται;

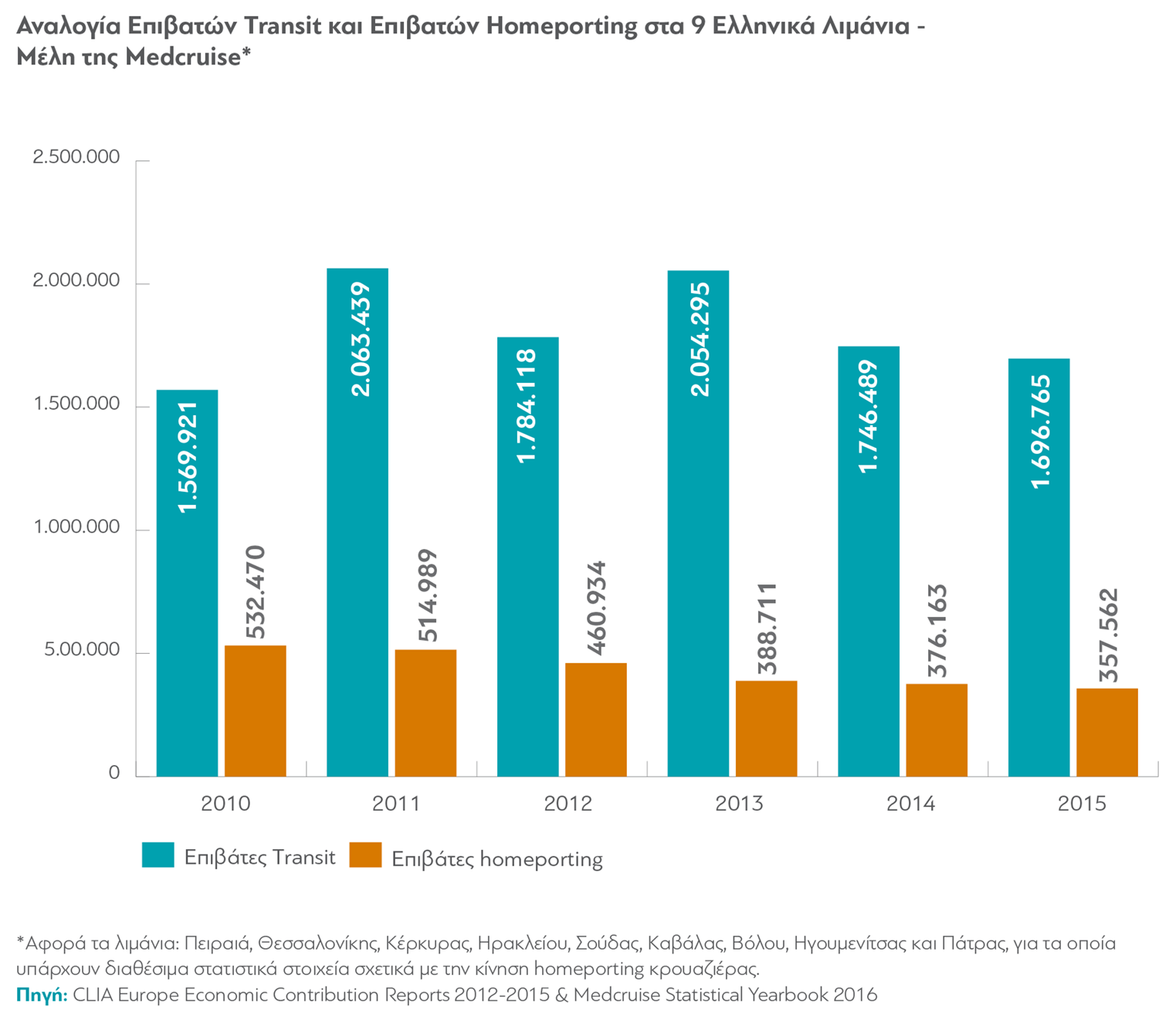

Από τα περίπου 40 ελληνικά λιμάνια που υποδέχονται κρουαζιερόπλοια, τα εννέα είναι μέλη της της Ένωσης Ευρωπαϊκών Λιμένων Κρουαζιέρας MedCruise, και έτσι γι’ αυτά υπάρχουν λεπτομερή στατιστικά στοιχεία. Από το 2012 και την ολοκληρωμένη άρση του καμποτάζ, οι αφίξεις επιβατών σ’ αυτά τα λιμάνια όχι μόνο δεν αυξήθηκαν θεαματικά, αλλά μειώθηκαν ελαφρώς, ακόμα και στο homeporting που, όπως είπαμε, είναι πιο πιο κερδοφόρο κομμάτι της αγοράς.

Τι είχε συμβεί; “Η άρση του καμποτάζ είναι αναγκαία αλλά όχι ικανή συνθήκη για την ανάπτυξη του homeporting”, μας είπε ο δρ. Γιώργος Βαγγέλας, διδάκτωρ οργάνωσης και διοίκησης λιμένων από το Πανεπιστήμιο Αιγαίου. “Η επιλογή ενός λιμένα από μια εταιρεία για να κάνει homeporting εξαρτάται από μια σειρά από άλλους παράγοντες, τους περισσότερους από τους οποίους τα ελληνικά λιμάνια δεν πληρούν”.

Η σύντομη απάντηση στο φαινομενικό παράδοξο είναι η εξής: Τα ελληνικά λιμάνια υστερούν πάρα πολύ σε υποδομές. Πρακτικά κανένα από αυτά δεν αποτελεί ελκυστικό home port για κρουαζιερόπλοια.

“Kαμία από τις εταιρείες-κολοσσούς της παγκόσμιας αγοράς κρουαζιέρας δεν ενδιαφέρθηκε να πραγματοποιήσει home porting δραστηριότητα σε ελληνικά λιμάνια μετά την άρση του καμποτάζ”, μας είπε ο κύριος Θάνος Πάλλης, καθηγητής του Πανεπιστημίου Πειραιά και γενικός γραμματέας της MedCruise.

Ακόμα και σήμερα homeporting στα ελληνικά λιμάνια κάνουν σχεδόν αποκλειστικά οι εταιρείες που έκαναν και πριν από την άρση του καμποτάζ, με την κυπριακών συμφερόντων Celestyal Cruises να έχει την πρωτοκαθεδρία.

Όταν λέμε ότι στερούνται “υποδομών”, δεν αναφερόμαστε μόνο στα τεχνικά χαρακτηριστικά των λιμανιών που είναι απαραίτητα για να υποδέχονται κρουαζιερόπλοια. Υπάρχουν 81 κριτήρια τα οποία πρέπει να πληροί ένα λιμάνι για να μπορεί να είναι ελκυστικό home port για τις μεγάλες εταιρείες της κρουαζιέρας, τα οποία περιλαμβάνουν από το βάθος του λιμανιού και το μήκος του προβλήτα, μέχρι την πολιτική σταθερότητα και το ύψος των λιμενικών τελών. Μπορείτε να δείτε μια λίστα με όλα τα κριτήρια, καθώς και το συντελεστή βαρύτητας κάθε κριτηρίου για τις εταιρείες κρουαζιέρας εδώ:

Στην Ελλάδα υπάρχουν πέντε λιμάνια που, θεωρητικά, θα μπορούσαν να αναμορφωθούν για να πληρούν αρκετά από αυτά τα κριτήρια, και να αποτελούν ελκυστικά home ports: Του Πειραιά, της Θεσσαλονίκης, της Κέρκυρας, της Ρόδουκαι του Ηρακλείου. Αυτά έχουν κάποια βασικά χαρακτηριστικά στοιχεία (επαρκή χώρο για υποδομές, πρόσβαση σε διεθνές αεροδρόμιο, αξιοθέατα πολιτιστικού και ιστορικού ενδιαφέροντος και άλλα), αλλά έχουν ακόμα πολύ σοβαρές ελλείψεις.

Ο Ανδρέας Στυλιανόπουλος, CEO της Navigator, εκπρόσωπος της Royal Carribean στην Ελλάδα και υπεύθυνος του τομέα κρουαζιέρας του ΣΕΤΕ, μας απαρίθμησε μερικές από αυτές. “Είμαστε προβληματισμένοι με την Ελλάδα”, μας είπε. “Δεν υπάρχει σταθερό φορολογικό περιβάλλον, δεν υπάρχει σταθερό πολιτικό τοπίο. Αυτές είναι βασικές πτυχές που κοιτάζουμε. Κάποτε, λόγω απεργίας της ΠΝΟ αναγκαστήκαμε να αλλάξουμε ρότα σε τρία πλοία. Έχουμε μεταφέρει κόσμο από το κρουαζιερόπλοιο στην Ακρόπολη, για να τη βρούμε κλειστή. Υπήρξε περίπτωση στην οποία συνδικαλιστές του ΠΑΜΕ σταμάτησαν δύο vans με επιβάτες κρουαζιέρας. Τέτοια φαινόμενα αποτρέπουν εταιρείες όχι απλά από το να κάνουν homeporting, αλλά γενικά να προσεγγίσουν ελληνικά λιμάνια. Ήμουν στις ΗΠΑ πρόσφατα όπου είχα συναντήσεις στην εταιρεία και προσπαθούσα να τους πείσω πως δεν θα χάσουν σε επίπεδο ικανοποίησης των πελατών τους από την αύξηση του ΦΠΑ στις τιμές των εισιτηρίων σε αρχαιολογικούς χώρους”.

Tα ελληνικά λιμάνια υστερούν ακόμα και σε υποτυπώδεις παροχές. Δεν έχουν, για παράδειγμα, berth allocation systems, δηλαδή έναν τρόπο προκράτησης θέσης πρόσδεσης από τα πλοία.

Αλλά πέρα από τις γενικότερες συνθήκες που πλήττουν και άλλους κλάδους του τουρισμού, τα ελληνικά λιμάνια υστερούν ακόμα και σε υποτυπώδεις παροχές. Δεν έχουν, για παράδειγμα, berth allocation systems, δηλαδή έναν τρόπο προκράτησης θέσης πρόσδεσης από τα πλοία. Αυτό το πολύ απλό εργαλείο -αντίστοιχο έχουν ακόμη και οι αίθουσες κινηματογράφου- υπάρχει μόνο στο λιμάνι της Κέρκυρας, κι εκεί δημιουργήθηκε κάπως ανορθόδοξα. “Το berth allocation system δεν είναι κοστοβόρα υπόθεση”, μας είπε οΆρης Μπατσιούλης, υπεύθυνος κρουαζιέρας στον Οργανισμό Λιμένος Κέρκυρας. “Για το λιμάνι της Κέρκυρας το έχω δημιουργήσει μόνος μου, με μια απλή βάση δεδομένων. Μου πήρε αρκετό χρόνο για να το ετοιμάσω”.

Άλλα, δομικά προβλήματα είναι πιο δύσκολο να διορθωθούν. “Το αεροδρόμιο της Αθήνας, για παράδειγμα, βρίσκεται πολύ μακριά από το λιμάνι του Πειραιά, γύρω από το οποίο υπάρχει και μεγάλη κυκλοφοριακή συμφόρηση”, μας είπε ο Γιώργος Βαγγέλας του Πανεπιστημίου Αιγαίου.

Υπάρχουν όμως και προβλήματα που στερούν έσοδα και δουλειές από την οικονομία, χωρίς προφανή λόγο. “Η τροφοδοσία είναι σημαντικό ζήτημα”, επισήμανε ο κύριος Βαγγέλας. “Είχα δει ο ίδιος σε home porting στο λιμάνι της Θεσσαλονίκης 13 νταλίκες να έχουν έρθει για την τροφοδοσία ενός κρουαζιεροπλοίου. Μόνο μία ήταν ελληνική. Για την εταιρεία ήταν πιο φτηνό να φέρει τα προϊόντα από την Πορτογαλία με φορτηγά, παρά να τα αναζητήσει στην εγχώρια αγορά, που δεν έχει κάνει και καμιά προσπάθεια να παρουσιαστεί στις μεγάλες εταιρείες κρουαζιέρας”.

Πόσο σημαντικό είναι όμως να διορθωθούν αυτά τα προβλήματα; Πόσο κρίσιμο είναι αυτό το homeporting, και πόσα έσοδα μπορεί να φέρει στην οικονομία;

Μια μεγάλη χαμένη ευκαιρία

Ηπαγκόσμια αγορά της κρουαζιέρας το 2015 έκανε τζίρο ύψους $40 δισ., μεταφέροντας πάνω από 20 εκατομμύρια επιβάτες. Για τα δεδομένα της παγκόσμιας αγοράς τουρισμού, που έχει έσοδα άνω των $2 τρισ. και πάνω από ένα δισεκατομμύριο ταξιδιώτες, δεν πρόκειται για πολύ μεγάλα νούμερα. Η αγορά του ιατρικού τουρισμού, για παράδειγμα, με ετήσια έσοδα άνω των $50 δισ., είναι μεγαλύτερη. Η κρουαζιέρα, ωστόσο, έχει ιδιαίτερο ενδιαφέρον για τη δική μας χώρα, για δύο λόγους. Αφ’ ενός επειδή για τη συγκεκριμένη αγορά τυχαίνει να έχουμε έναυψηλής ποιότητας προϊόν, κι αφ’ ετέρου γιατί δεν την έχουμε εκμεταλλευτεί στο βαθμό που θα μπορούσαμε. Παρ’ όλο που είναι μια σχετικά μικρή αγορά, η Ελλάδα δυνητικά θα μπορούσε να διεκδικήσει δυσανάλογα μεγάλο ποσοστό του τζίρου της.

Και η αγορά της κρουαζιέρας μεγαλώνει ραγδαία. Έχει διπλασιαστεί σε μέγεθος μέσα στα τελευταία 15 χρόνια. Από το 2009 και μετά (όταν, εξαιτίας της παγκόσμιας κρίσης, υπήρξε μια μικρή μείωση), οι τζίροι και οι επιβάτες αυξάνονται σταθερά παρ’ όλο που υπήρξαν συμβάντα όπως το τραγικό ναυάγιο του Costa Concordia το 2012 και η βλάβη του Carnival Triumph το 2013 που έπληξαν το προφίλ του κλάδου. Το 80% του τζίρου της παγκόσμιας αγοράς γίνεται από τις τρεις μεγαλύτερες εταιρείες, τηνCarnival, τη Royal Caribbean και τη Norwegian. Οι δύο μεγαλύτερες γεωγραφικές αγορές -με πολύ μεγάλη διαφορά- είναι της Καραϊβικής (που περιλαμβάνει και τη Φλόριντα των ΗΠΑ), και της Μεσογείου.

Στην αγορά της Μεσογείου, η οποία επίσης γνωρίζει αλματώδη ανάπτυξη, η Ελλάδα είναι ο τρίτος δημοφιλέστερος προορισμός αλλά, όπως είπαμε, τα έσοδά της εξακολουθούν να παραμένουν δυσανάλογα μικρά. Παρ’ όλο που τα τελευταία χρόνια η κρουαζιέρα φέρνει πάνω από το 10% των συνολικών αφίξεων τουριστών στη χώρα μας (ποσοστό πολύ μεγαλύτερο από τα αντίστοιχα της Ιταλίας ή της Ισπανίας), κατά κανόνα φέρνει και μόνο γύρω στο 5% των εσόδων -περί τα 600 εκ. ευρώ ετησίως.

Η τόσο μεγάλη υστέρηση της ελληνικής κρουαζιέρας σε έσοδα συμβαίνει για μια σειρά από αιτίες, κάποιες από τις οποίες είναι δομικές και χρειάζονται μεγάλες τομές για να διορθωθούν, αλλά κάποιες άλλες είναι πιο απλές στην αντιμετώπισή τους. Το καμποτάζ ανήκε στις δεύτερες.

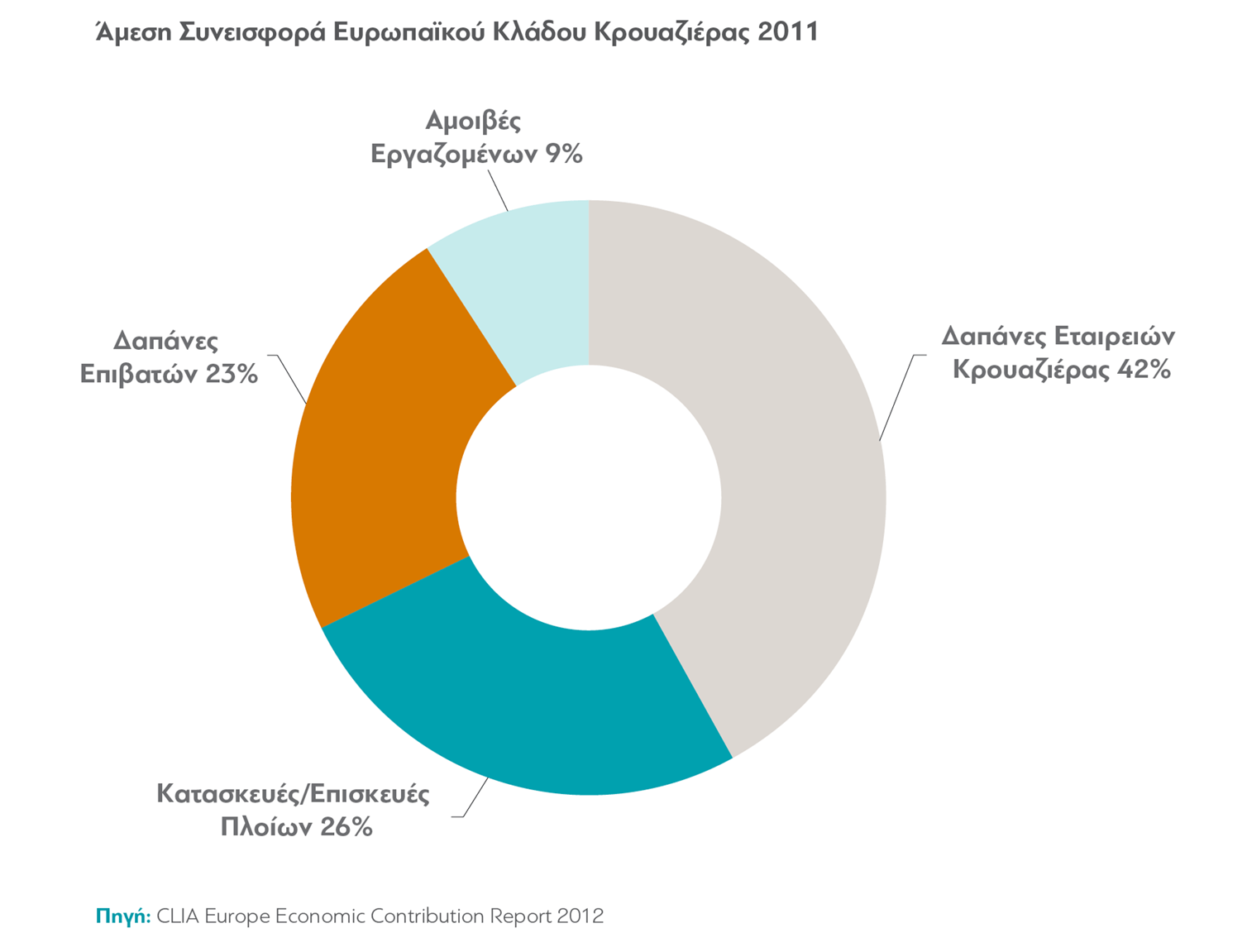

Οι πρώτες περιλαμβάνουν τον κλάδο κατασκευής κρουαζιεροπλοίων, ο οποίος συνεισφέρει το 26% των συνολικών εσόδων της αγοράς κρουαζιέρας στην Ευρώπη -και ο οποίος στην Ελλάδα δεν υφίσταται- καθώς και την εγχώρια αγορά κρουαζιέρας. Οι Έλληνες επιβάτες κρουαζιέρας είναι ελάχιστοι, έτσι η χώρα δεν επωφελείται από τη δαπάνη των μεγάλων εταιρειών σε διαφήμιση, πρακτόρευση, πώληση εισιτηρίων και έρευνα αγοράς, που αποτελούν επίσης ένα μεγάλο κομμάτι της ευρύτερης αγοράς.

Οι άλλες αιτίες, ωστόσο, είναι πολύ πιο απλό να αντιμετωπιστούν. Τα ελληνικά λιμάνια δεν είναι ικανοποιητικά home ports, κι έτσι δεν συμμετέχουν σε δύο άλλες σημαντικές πηγές εσόδων της αγοράς: Τις δαπάνες των επιβατών και των εταιρειών κρουαζιέρας στα home ports (εξοπλισμός, προμήθειες και όλα τα έξοδα που κάνει ένα κρουαζιερόπλοιο στα home ports), καθώς και τις δαπάνες για επισκευή και συντήρηση των κρουαζιεροπλοίων.

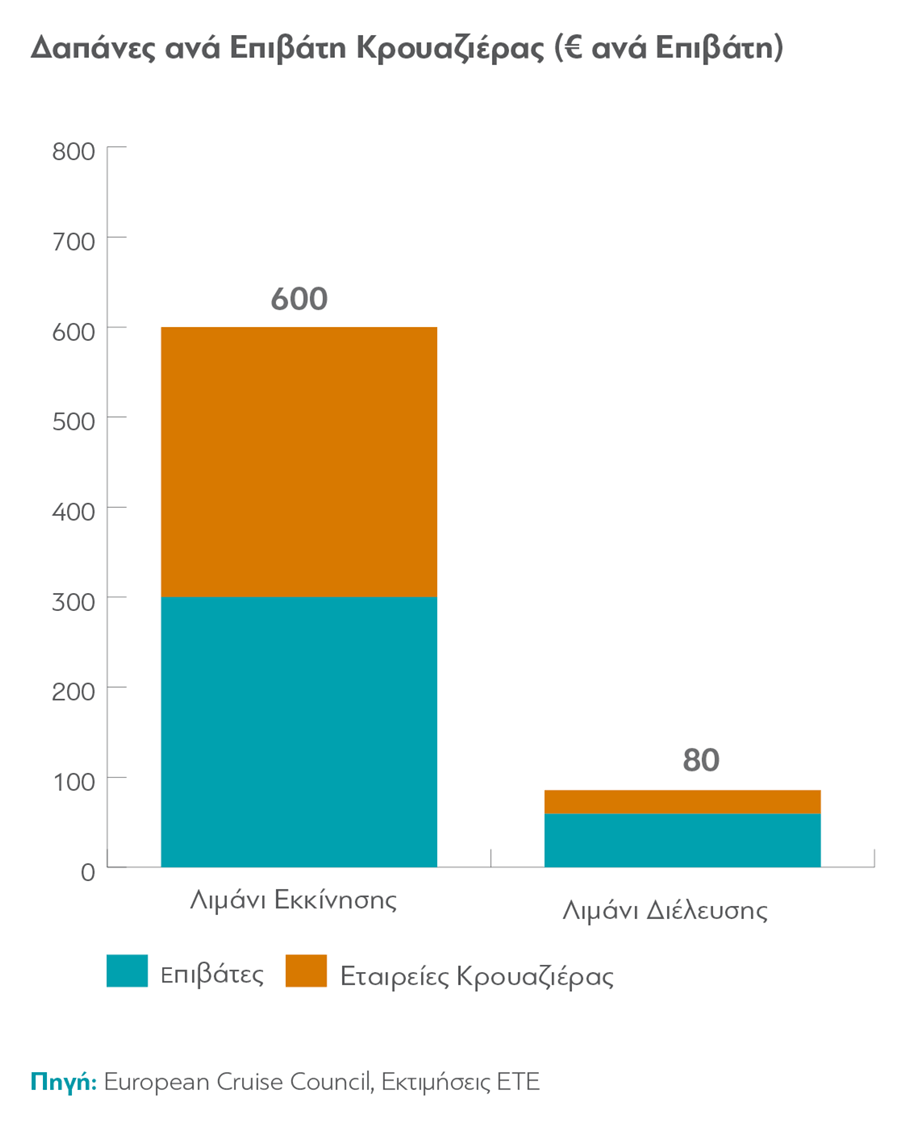

Στα home ports οι επιβάτες δαπανούν χρήματα μεταξύ άλλων για τη διαμονή τους (πριν ή μετά την κρουαζιέρα), για εισιτήρια αεροπλάνου και φόρους αεροδρομίων. Οι εταιρείες κρουαζιέρας χρησιμοποιούν τα home ports ως βάσεις από τις οποίες προμηθεύονται καύσιμα, τρόφιμα και εξοπλισμό, ενώ εκεί συμβαίνει και η συντήρηση, οι μικροεπισκευές και ο τεχνικός έλεγχος του πλοίου. Σύμφωνα με έκθεση της Εθνικής Τράπεζας από το 2012, ένα κρουαζιερόπλοιο αφήνει ως και 300 ευρώ ανά επιβάτη σε ένα home port (τα 2/3 είναι μόνο τα κόστη των καυσίμων), αλλά μόνο 20 ευρώ ανά επιβάτη σε ένα λιμάνι διέλευσης. Αντίστοιχα, κάθε επιβάτης εκτιμάται ότι δαπανά ως και 300 ευρώ σε κάθε home port, έναντι μόνο 60 ευρώ σε κάθε λιμάνι διέλευσης.

Στα home ports οι επιβάτες δαπανούν χρήματα μεταξύ άλλων για τη διαμονή τους (πριν ή μετά την κρουαζιέρα), για εισιτήρια αεροπλάνου και φόρους αεροδρομίων. Οι εταιρείες κρουαζιέρας χρησιμοποιούν τα home ports ως βάσεις από τις οποίες προμηθεύονται καύσιμα, τρόφιμα και εξοπλισμό, ενώ εκεί συμβαίνει και η συντήρηση, οι μικροεπισκευές και ο τεχνικός έλεγχος του πλοίου. Σύμφωνα με έκθεση της Εθνικής Τράπεζας από το 2012, ένα κρουαζιερόπλοιο αφήνει ως και 300 ευρώ ανά επιβάτη σε ένα home port (τα 2/3 είναι μόνο τα κόστη των καυσίμων), αλλά μόνο 20 ευρώ ανά επιβάτη σε ένα λιμάνι διέλευσης. Αντίστοιχα, κάθε επιβάτης εκτιμάται ότι δαπανά ως και 300 ευρώ σε κάθε home port, έναντι μόνο 60 ευρώ σε κάθε λιμάνι διέλευσης.

Κι έτσι προκύπτει η πολύ μεγάλη απόκλιση ανάμεσα στον αριθμό των αφίξεων και τα πολύ χαμηλά έσοδα της ελληνικής αγοράς κρουαζιέρας.

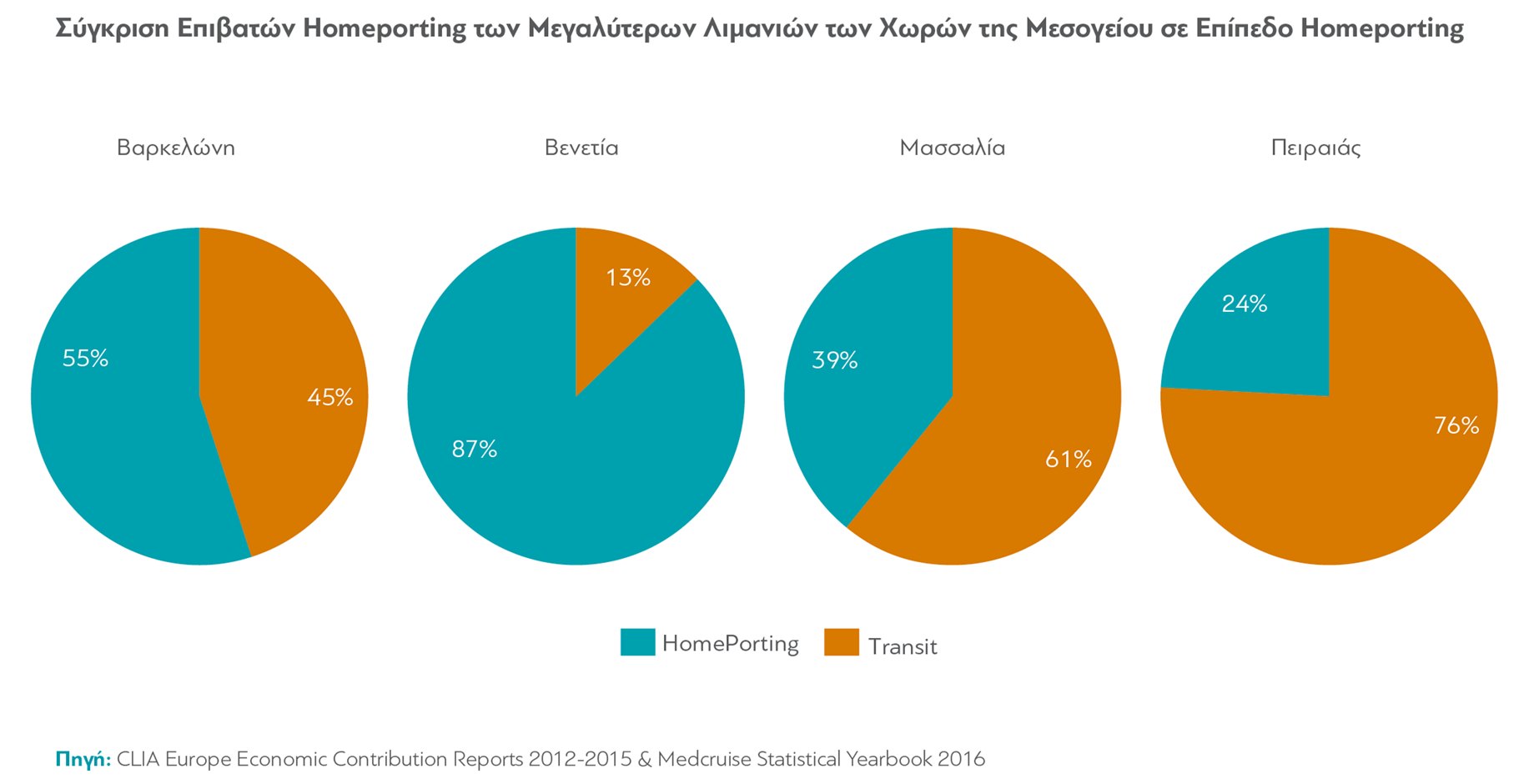

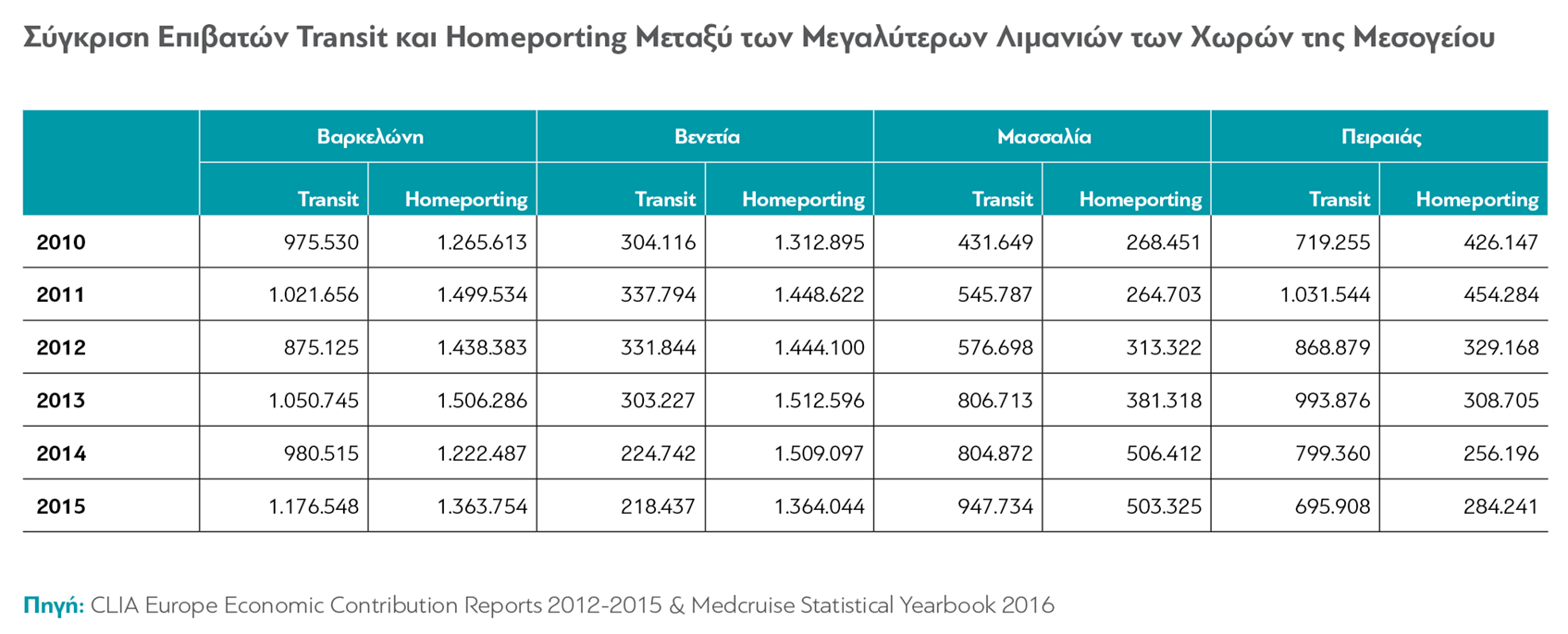

Αν όλοι οι επιβάτες που επισκέπτονται σήμερα την Ελλάδα σε κρουαζιέρες transit έρχονταν με κρουαζιέρες που έκαναν homeporting σε ελληνικά λιμάνια, τότε η χώρα θα εισέπραττε 800 εκατομμύρια ευρώεπιπλέον κάθε χρόνο. Τα 600 εκ. ευρώ ετησίως θα γίνονταν 1,4 δισ. Αν μόνο τα 2/3 των συνολικών επιβατών έρχονταν με κρουαζιέρες που έκαναν homeporting στην Ελλάδα (ποσοστό υψηλότερο της Βαρκελώνης -περίπου 50%-, αλλά χαμηλότερο της Βενετίας, που έχει σχεδόν 90% homeporting), τα έσοδα θα έφταναν το 1,2 δισ. -η αγορά θα διπλασιαζόταν από το σημερινό της μέγεθος. Κι αν η Ελλάδα διεκδικούσε ένα ακόμα μεγαλύτερο μερίδιο στην αγορά της Μεσογείου, διατηρώντας ένα υψηλό ποσοστό homeporting, θα μπορούσε ρεαλιστικά να προσθέσει πάνω από μία ποσοστιαία μονάδα στο ΑΕΠ της κάθε χρόνο.

Σε μια χώρα σχεδόν χρεοκοπημένη, με στόχους για ετήσια πλεονάσματα 3,5%, μια τέτοια αγορά μοιάζει σαν τεράστια, αναξιοποίητη ευκαιρία.

Και είναι.

Τι μπορεί να γίνει;

Τι πρέπει να γίνει για να έρθει πάνω από ένα δισεκατομμύριο ευρώ επιπλέον ετησίως στην Ελλάδα από την κρουαζιέρα; Τα στελέχη και οι αρμόδιοι με τους οποίους μιλήσαμε συμφώνησαν σε αρκετές από τις προτάσεις τους, επιβεβαιώνοντας πως η λύση του προβλήματος δεν είναι ιδιαίτερα περίπλοκη, και οι επιμέρους πτυχές της είναι λίγο-πολύ αυτονόητες.

“Το πιο σημαντικό είναι να καταλαβαίνει το υπουργείο και τα λιμάνια τι θέλει ο πελάτης, δηλαδή οι μεγάλες εταιρείες”, μας είπε ο κύριος Ανδρέας Στυλιανόπουλοςτης Navigator/Royal Caribbean. Αυτή είναι προτεραιότητα πόλεων που έχουν δώσει μεγάλη έμφαση στο homeporting, όπως η Βαρκελώνη και η Βενετία.

“Η περίπτωση της Βαρκελώνης είναι εξαιρετικό case study”, συμπληρώνει ο κ. Στυλιανόπουλος. “Έγινε εξαιρετική δουλειά μετά τους Ολυμπιακούς Αγώνες. Δήμος, περιφέρεια, λιμάνι, διοικήσεις αεροδρομίων και κάθε άλλος εμπλεκόμενος κάθισαν στο τραπέζι και αποφάσισαν πώς θα εκμεταλλευθούν τη συγκυρία. Δημιούργησαν ένα στρατηγικό σχέδιο που προσέλκυσε τερατώδεις επενδύσεις από τις μεγάλες εταιρείες κρουαζιέρας. Γι’ αυτό σήμερα η Βαρκελώνη πλασάρεται στις πρώτες θέσεις του home porting”.

Στις δύο μεγάλες πηγές εσόδων, την κατασκευή κρουαζιεροπλοίων και τις δαπάνες των εταιρειών στην εγχώρια αγορά, η Ελλάδα δύσκολα μπορεί να μπει, για ευνόητους λόγους. Αλλά κάποια από τα ελληνικά λιμάνια μπορούν να αποκτήσουν υποδομές για κάποιες εργασίες σε επίπεδο ναυπηγείου, από συντήρηση και μικροεπισκευές έως το απαραίτητο check ασφαλείας πριν από κάθε ταξίδι. Σύμφωνα με τη Τζέση Βουμβάκη, επικεφαλής κλαδικών αναλύσεων στην ΕΤΕ, “αυτός ο κλάδος συνεισφέρει πάνω από 20% των συνολικών εσόδων του ευρωπαϊκού κλάδου κρουαζιέρας”. “Οι εταιρείες θέλουν να γίνεται η δουλειά τους γρήγορα και σωστά, και είναι ευχής έργον να κάνουν μικροεπισκευές των πλοίων στο λιμάνι που γίνεται το homeporting και όχι αλλού”, συμφωνεί και ο Άδωνις Γεωργιάδης.

ΗCosco, ως γνωστόν, έχει δεσμευτεί να επενδύσει 135 εκ. ευρώ στην ανάπτυξη των υποδομών κρουαζιέρας του Πειραιά. Ο ΟΛΠ έχει ήδη αρχίσει να κάνει αξιοσημείωτες κινήσεις αναβάθμισης, με τη δημιουργία νέων χώρων αναμονής επιβατών σύγχρονων προδιαγραφών και την επαναλειτουργία του δρομολογίου Χ80 που συνδέει το λιμάνι με το κέντρο της Αθήνας σε συνεργασία με τον ΟΑΣΑ. Αυτές οι κινήσεις, και μαζί οι επαφές της ηγεσίας της Cosco με στελέχη των μεγάλων εταιρειών κρουαζιέρας στο Μαϊάμι τους προηγούμενους μήνες, έχουν οδηγήσει σε κάποιες πρώτες συμφωνίες μικρού αριθμού δοκιμαστικών homeportings από τις μεγάλες εταιρείες στον Πειραιά για την τουριστική περίοδο του 2016. Η Royal Carribean έκανε ήδη το πρώτο της homeporting της σεζόν, ενώ η Carnival έχει προγραμματίσει πέντε για το φετινό καλοκαίρι.

Έξι κρουαζιέρες, βεβαίως, είναι πολύ λίγες και δεν θα λύσουν το πρόβλημα -ειδικά αν διεξάγονται και μετ’ εμποδίων. Οι απεργιακές κινητοποιήσεις των τελευταίων ημερών έχουν δημιουργήσει τεράστια προβλήματα σε αυτές τις πρώτες απόπειρες, με αποτέλεσμα κρουαζιερόπλοια να φεύγουν από τα ελληνικά λιμάνια. Οι μεγάλες εταιρείες, όμως, μπορούν να παίξουν πολύ σημαντικότερο ρόλο στο μέλλον, τόσο στον Πειραιά, όσο και στα υπόλοιπα λιμάνια. Η συνεισφορά τους μπορεί να είναι οργανωτική, αλλά μπορεί να είναι και οικονομική.

Σε πολλά ευρωπαϊκά λιμάνια το management των λιμένων και το κόστος των υποδομών το έχουν αναλάβει οι ίδιες οι εταιρείες που έχουν και τα κρουαζιερόπλοια με τις επονομαζόμενες συμφωνίες ΒΟΤ (Build, Operate, Transfer). Έτσι εξασφαλίζουν έλεγχο πάνω στην ποιότητα των υπηρεσιών που προσφέρουν στους επιβάτες τους, αλλά έτσι αποκτούν και εντονότερους δεσμούς με τα λιμάνια, τα οποία εξ’ ορισμού χρησιμοποιούν ως home ports. Κι αυτό είναι ίσως το σημείο από το οποίο θα έπρεπε να ξεκινήσει κάποιος, αν ήθελε να λύσει το πρόβλημα της κρουαζιέρας στην Ελλάδα.

“Αυτό που πρέπει να κάνει ο υπουργός ανάπτυξης, είναι να φωνάξει όλες τις μεγάλες εταιρείες και να ζητήσει μια λίστα προαπαιτούμενων που πρέπει να γίνουν για να έρθουν να επενδύσουν στα ελληνικά λιμάνια“, μας είπε ο κ. Γεωργιάδης. “Στην πραγματικότητα οι μεγάλες εταιρείες θέλουν να κάνουν homeporting στην Ελλάδα. Το ζήτημα είναι να καταλάβουμε πως έχουμε μεν το προϊόν, αλλά αυτό δεν αρκεί από μόνο του“.

Ρεπορτάζ: Γιάννης Καραμαγκάλης

Βιβλιογραφία & Πηγές

- CLIA Europe Economic Contribution Report (2015 edition)

- CLIA Europe Economic Contribution Report (2014 edition)

- CLIA Europe Economic Contribution Report (2013 edition)

- Cruise Activities in MedCruise Ports, A Statistical Report, Medcruise, March 2016.

- Vaggelas G. , Stefaidaki E., The Cabotage abolishment in the greek cruise market: An initial Assessment vis-a-vis homeport operations, Research Gate.

- Vaggelas G. Lekakou M., Pallis A., Is this a homeport? – Αn analysis of cruise industry selection criteria, ResearchGate

- Αποκρατικοποίηση ΟΛΠ Α.Ε.: Πορεία στο άγνωστο με βάρκα την ελπίδα, Περιοδικό Ναυτικά Χρονικά, 23/11/2015

- Κρουαζιέρα: Ένας κλάδος με δυνητικά έσοδα ύψους €2δις, Εθνική Τράπεζα της Ελλάδας, Αύγουστος 2012.

- MedCruise Yearbook 2015