H κατάσταση των τραπεζών είναι από τα σημεία στα οποία εστιάζει σταθερά η ελληνική αγορά, καθώς μια σειρά από ζητήματα που τις αφορούν είναι κομβικό τόσο για την πραγματική οικονομία (λ.χ. χρηματοδότηση των νοικοκυριών και των επιχειρήσεων), όσο και για το Χρηματιστήριο της Αθήνας.

Εύλογα, τα αποτελέσματα α’ εξαμήνου που ανακοίνωσαν οι τέσσερις συστημικές τράπεζες μπήκαν… τάχιστα στο μικροσκόπιο των αναλυτών. Τα πρώτα συμπεράσματα δείχνουν ενθαρρυντικά, χωρίς αυτό να σημαίνει βέβαια ότι η οριστική επίλυση του ζητήματος είναι κοντά.

Από τα τέλη Μαΐου και μετά τις εκλογές για το ευρωπαϊκό κοινοβούλιο, οπότε άρχισε να σκιαγραφείται το νέο πολιτικό σκηνικό στην Ελλάδα, οι τραπεζικές μετοχές πήραν τα ηνία της αγοράς, κινούμενες σε πολύ υψηλότερα επίπεδα στο ταμπλό του Χ.Α.

Στις επιμέρους αποδόσεις, ο τίτλος της Τράπεζας Πειραιώς με +69% και της Τράπεζας Αττικής με +132% ξεπερνούν αισθητά τον τραπεζικό δείκτη, που σημειώνει κέρδη 27%, για διαφορετικούς λόγους. Αντίστοιχα, οι Εθνική Τράπεζα και Alpha BankΑΛΦΑ -1,15% σημειώνουν άνοδο της τάξεως του 28% και η Eurobank συγκριτικά υποαποδίδει με «μόλις» +13%.

Πρακτικά, το εκλογικό αποτέλεσμα έχει εξαλείψει την αβεβαιότητα και έχει περιορίσει δραστικά το risk premium της χώρας, όπως απεικονίζεται και στην πτώση της απόδοσης του δεκαετούς ελληνικού ομολόγου, και είναι πολύ πιθανόν ότι θα ενισχύσει την πιστοληπτική διαβάθμιση της οικονομίας από τους οίκους αξιολόγησης.

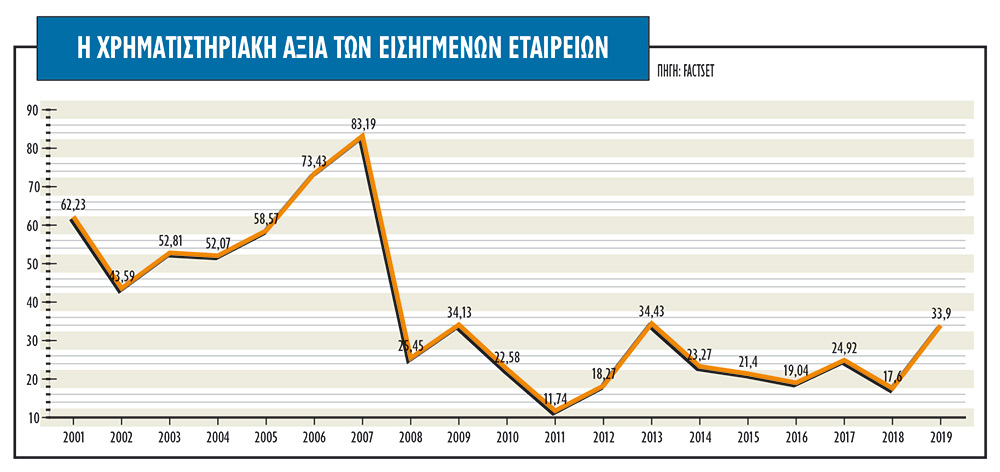

Η ομαλή πολιτική μετάβαση έχει θέσει σε κίνηση τη βασικότερη ίσως παράμετρο για τη μεσοπρόθεσμη ανοδική κίνηση των ελληνικών μετοχών, που δεν είναι άλλη από την ομαλότητα, την επιστροφή στην κανονικότητα και τη μείωση της μεταβλητότητας. Το γεγονός ότι οι δείκτες του Χ.Α. αλλά και ο MSCI Greece υστερούν πολύ σε όρους απόδοσης αν συγκριθούν με τους μέσους όρους στο εξωτερικό, έχει ως αποτέλεσμα αρκετοί εγχώριοι εισηγμένοι τίτλοι να διαπραγματεύονται με ελκυστικές ακόμα αποτιμήσεις σε όρους κερδοφορίας και εσωτερικής αξίας σε σχέση με το εξωτερικό.

Τα δεδομένα

Για τις εγχώριες τραπεζικές αξίες, το κλειδί για ένα σημαντικό και μόνιμο re-rating των τιμών τους στο ταμπλό του Χ.Α. θα κριθεί από την ικανότητα που θα επιδείξουν στο να επιτύχουν τους όχι μόνο τους στόχους μείωσης των μη εξυπηρετούμενων δανείων (NPL) και ανοιγμάτων (NPE) μέσα σε πιο σταθερό πολιτικό σκηνικό, αλλά και η στρατηγική τους να μετεξελιχθούν και να επιστρέψουν σε πιο αποδοτικές επιλογές. Μέχρι στιγμής, οι τράπεζες έχουν μπορέσει να επιτύχουν τους στόχους μείωσης των NPL και NPE. Από την άλλη, οι στόχοι του 2019 δεν ήταν υπερβολικά φιλόδοξοι και το πραγματικό τεστ θα είναι στο τέλος του 2020.

Χρονικά έχουμε εισέλθει σε ένα τέτοιο σημείο στο οποίο οι επιδόσεις των τεσσάρων τραπεζών ενδέχεται να διαφοροποιηθούν και, ανάλογα με τις δυνατότητές τους και τις στρατηγικές τους, θα έχουν και διαφορετική αντιμετώπιση από τους επενδυτές και το ταμπλό. Ειδικότερα:

-Η Eurobank μέχρι τώρα έχει την πιο πετυχημένη στρατηγική και φαίνεται να επιτυγχάνει την ταχύτερη μείωση των NPE, στοχεύοντας σε αναλογία NPE περίπου 16% μέχρι τα τέλη του 2019, προετοιμάζοντας τον δρόμο για μονοψήφιο λόγο NPEs μέχρι το 2021. Οποιαδήποτε απώλεια από την προβλεπόμενη στοχοθεσία στα NPE δεν θα επηρεάσει την ενεργοποίηση στο DTC και έτσι οι μέτοχοι διατηρούν το μεγαλύτερο μέρος των ανοδικών περιθωρίων που μπορεί να προκύψουν από τις τιτλοποιήσεις.

-Η Alpha θέτει ως στόχο να αντιμετωπίσει αποφασιστικά την επιβάρυνση των NPE, με ελαχιστοποίηση του κινδύνου εκτέλεσης και με διατήρηση της κεφαλαιακής ισχύος. Παράλληλα, σκοπεύει στην αποκατάσταση της κερδοφορίας μέσω μιας πιο πελατοκεντρικής προσέγγισης, υποστηριζόμενη από ανώτερα επίπεδα υπηρεσιών και πειθαρχημένες αποφάσεις κατανομής κεφαλαίου, με αύξηση της απόδοσης σε όλο το μοντέλο εξυπηρέτησης μέσω της έμφασης στην ανάλυση δεδομένων, την αυτοματοποίηση, την ψηφιοποίηση και τη βελτιστοποίηση της διαδικασίας μέσω μιας νέας, διαφανούς και αποτελεσματικής διακυβέρνησης και νέας στρατηγικής.

-Η Τράπεζα Πειραιώς έχει τη δυνατότητα να εκπλήξει την αγορά, με την αποτελεσματικότητα να μπορεί να αυξηθεί περαιτέρω μαζί με την αύξηση της ψηφιοποίησης, καθώς και με την εφαρμογή της συμφωνίας εξυπηρέτησης NPE. Στοχεύει σε μείωση των NPE στα 15 δισ. μέχρι το 2021, εκ των οποίων το σχεδόν μισό μέσω ανόργανων ενεργειών.

-Η Εθνική Τράπεζα, καθώς έχει την υψηλότερη κάλυψη NPL, τα υψηλά επίπεδα κάλυψης NPE του 56% διευκολύνουν τη συνεχιζόμενη στροφή προς πωλήσεις και εκκαθαρίσεις με έναν περιορισμένο προϋπολογισμό ζημιών. Η Εθνική Τράπεζα στοχεύει σε 4,3 δισ. ευρώ NPE και μόλις 2,4 δισ. ευρώ στο τέλος του 2021 και 1,6 δισ. ευρώ στο τέλος του 2022.

Οι εκτιμήσεις

Πλέον, μετά και τις πρόσφατες εκθέσεις ξένων και Ελλήνων αναλυτών για τον κλάδο, αθροιστικά οι εκτιμήσεις για το 2019 επισημαίνουν ότι οι ελληνικές τράπεζες θα εμφανίσουν κέρδη και μάλιστα θα ξεπεράσουν οριακά τα 650 εκατ. ευρώ βάσει του consensus της Factset.

Με βάση τη Factset, το 2020 θα ξεπεράσουν το 1 δισ. ευρώ, οπότε η εικόνα ακόμα παραμένει θετική για το τελικό μέγεθος. Παρότι η κερδοφορία τους αναμένεται να βελτιωθεί σημαντικά φέτος, εξαιτίας του χαμηλότερου κόστους, το ρίσκο στις προβλέψεις των αναλυτών είναι υψηλό. Για την Τράπεζα Πειραιώς, οι μέσες εκτιμήσεις τοποθετούν τα φετινά κέρδη στα 84 εκατ. ευρώ, για την Eurobank στα 293 εκατ. ευρώ, για την Εθνική Τράπεζα 152 εκατ. ευρώ και για την Alpha BankΑΛΦΑ -1,15% στα 128 εκατ. ευρώ.

Το βασικότερο ίσως στοιχείο επενδυτικά είναι οι αποτιμήσεις και οι τιμές-στόχοι που προκύπτουν με βάση τις προβλέψεις τους για τις ελληνικές τράπεζες. Μετά το ράλι της τάξεως του 50%, οι ελληνικές τράπεζες δεν αποτιμώνται πλέον σε επίπεδα distressed.

Οι δείκτες αποτίμησής τους μπορεί να παραμένουν αρκετά χαμηλότεροι από τους ευρωπαϊκούς μέσους όρους, ωστόσο πολλοί διαχειριστές θεωρούν το discount δικαιολογημένο τόσο λόγω της διάρθρωσης των κεφαλαίων τους όσο και λόγω των κινδύνων που ενσωματώνουν τα σχέδια απομείωσης των NPE.

Σύμφωνα με τα ιστορικά δεδομένα του 2018 και τις προβλέψεις του 2019-2020, οι τέσσερις τράπεζες δεν είναι φθηνές (με εξαίρεση τη Eurobank) σε όρους P/E, αλλά για φέτος, οπότε η κερδοφορία θα επιταχυνθεί και η κανονικοποίηση των κερδών τους θα έχει ξεκινήσει, οι αποτιμήσεις θα είναι σε ελαφρώς μόνο χαμηλότερα επίπεδα σε σχέση με τις τράπεζες της περιοχής.

Σε σχέση με τον μέσο όρο των ιταλικών, πορτογαλικών και ισπανικών τραπεζών, το premium παραμένει υψηλό ειδικά το 2019, οπότε η αναμενόμενη μέση αποδοτικότητα των ιδίων κεφαλαίων των εγχώριων τραπεζών θα απέχει ακόμα σημαντικά από τον ευρωπαϊκό. Από την άλλη πλευρά, υπάρχουν εκθέσεις που βλέπουν κρυμμένη αξία σε αυτά τα επίπεδα τιμών στις τράπεζες και τοποθετούν τιμές-στόχους 30% υψηλότερα από τα τρέχοντα επίπεδα.

https://www.euro2day.gr/news/economy/article/1696875/h-nea-eikona-stis-ellhnikes-trapezes.html