Έρχονται αυξήσεις ΕΝΦΙΑ και στα αγροτεμάχια – Επιβεβαίωση του «Πρώτου Θέματος»

Να βάλει στον «χάρτη» των αντικειμενικών τιμών των ακινήτων, σχεδόν την μισή Ελλάδα που είναι «εκτός συστήματος» θα επιχειρήσει το 2020 η κυβέρνηση. Όπως αποκάλυψε την Κυριακή το «ΠΡΩΤΟ ΘΕΜΑ», με το νέο φορολογικό νομοσχέδιο που συζητείται στη Βουλή μπαίνουν οι βάσεις των επόμενων αλλαγών που έρχονται στις αντικειμενικές αξίες –και θα είχαν γίνει από το καλοκαίρι εφέτος ήδη, αλλά μεσολάβησαν εκλογές και έμειναν στο συρτάρι.

Για το θέμα αυτό, ο υπουργός Οικονομικών Χρήστος Σταϊκούρας αποκάλυψε τους στόχους του σχεδιασμού αυτού. Όπως ανέφερε μιλώντας στη Βουλή, περίπου 3.000 Ζώνες που βρίσκονται «εκτός συστήματος» αντικειμενικού προσδιορισμού αξιών των ακινήτων, θα ενταχθούν στο σύστημα.

Επιπλέον, αλλαγές επέρχονται και για τα «εκτός σχεδίου» πόλεως ή οικισμού ακίνητα, για τα οποία επίσης ισχύει άλλο καθεστώς φορολόγησης.

Επί της ουσίας, οι 3.000 νέες Ζώνες που θα υπαχθούν, είναι σχεδόν οι μισές από τις περίπου 7.000 που βρίσκονται εκτός αντικειμενικού συστήματος.

Με τα δεδομένα αυτά, η πρώτη επέκταση θα ολοκληρωθεί ως τον Μάιο. Στόχος είναι κυρίως περιοχές- «φιλέτα» όπως κοσμοπολίτικα νησιά του Αιγαίου κλπ, όπου βίλες πληρώνουν ΕΝΦΙΑ σαν να ήταν διαμέρισμα 100 τετραγωνικών στο Περιστέρι.

Το υπόλοιπο 50% θα καλυφθεί σε επόμενη φάση, πιθανώς το 2021. Πρόκειται όμως κυρίως για ορεινές ή απομακρυσμένες περιοχές, χωρίς ιδιαίτερο φορολογικό ενδιαφέρον.

Επιπλέον, ο υπουργός Οικονομικών επιβεβαίωσε ότι έρχεται αναπροσαρμογή αξιών και στα αγροτεμάχια.

Σήμερα τα αγροτεμάχια πληρώνουν ΕΝΦΙΑ 1 ευρώ ανά στρέμμα με βάση την Αρχική Βασική Αξία Γης, με τα εξής κριτήρια:

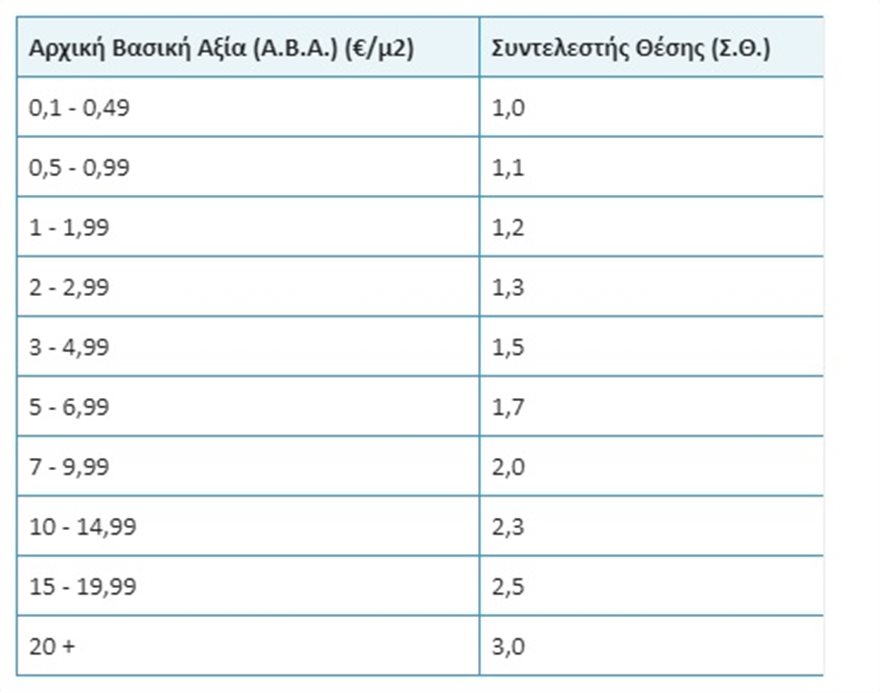

α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο:

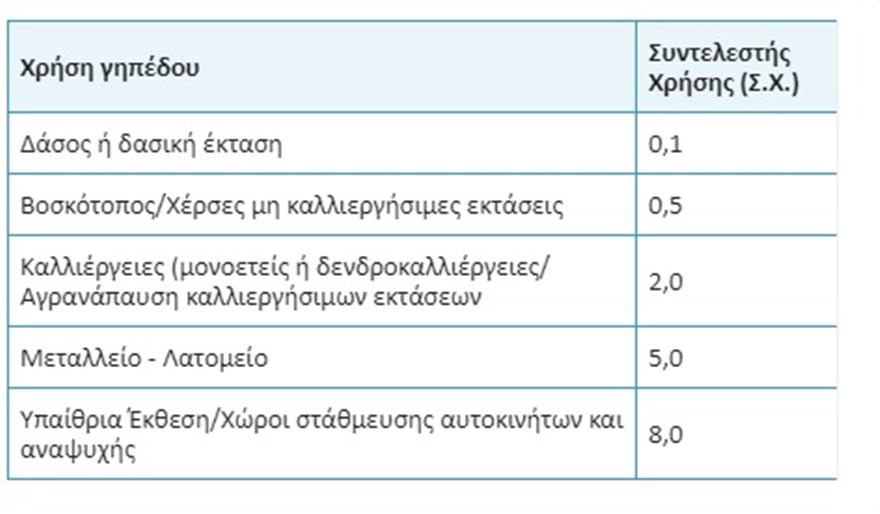

β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου:

γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1.

δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75.

ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία.