Το ελληνικό τραπεζικό σύστημα, εκτός από την επίλυση του προβλήματος της ρευστότητας, καλείται να αντιμετωπίσει και άλλες σημαντικές προκλήσεις, οι οποίες σχετίζονται με την οργανική κερδοφορία, την ποιότητα των στοιχείων του ενεργητικού και την ποιότητα των εποπτικών κεφαλαίων.

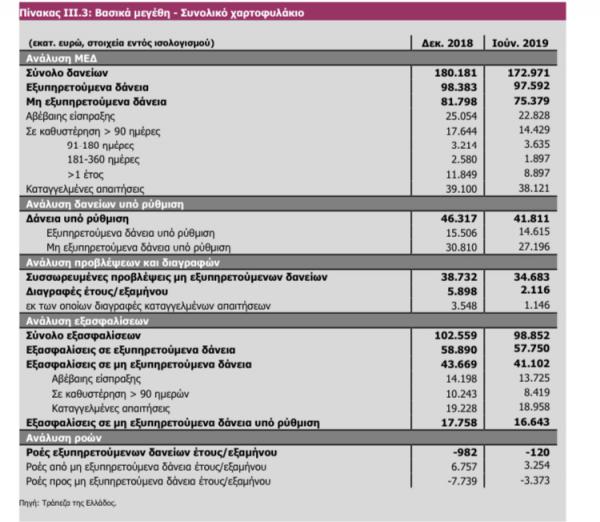

Παρά τη βελτίωση των μεγεθών της ελληνικής οικονομίας το 2019, η πρόσβαση στις αγορές χρήματος για τις ελληνικές τράπεζες είναι ακόμη περιορισμένη, ενώ αισιόδοξα είναι τα στοιχεία από το μέτωπο των “κόκκινων” δανείων. Η συνολική μείωση των μη εξυπηρετούμενων δανείων από το υψηλότερο σημείο τους, στο οποίο είχαν ανέλθει το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ, ωστόσο, ο λόγος των μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων (43,6%) παραμένει ο υψηλότερος μεταξύ των χωρών της Ευρωπαϊκής Ένωσης, απέχοντας πολύ από τον ευρωπαϊκό μέσο όρο του 3%.

Σύμφωνα με την έκθεση “Χρηματοπιστωτικής Σταθερότητας: Δεκέμβριος” της Τραπέζης της Ελλάδος, το α΄ εξάμηνο του 2019 ενισχύθηκε η ανθεκτικότητα των ελληνικών τραπεζικών ομίλων ως απόρροια της βελτίωσης τόσο της κεφαλαιακής επάρκειας όσο και των περισσότερων δεικτών αποδοτικότητας. Βασικές παράμετροι ήταν η ενίσχυση των εποπτικών ιδίων κεφαλαίων, καθώς και η καταγραφή κερδών μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 390 εκατ. ευρώ, έναντι ζημιών την αντίστοιχη περίοδο του 2018. Διαβάστε επίσης: Τα δέκα πράγματα που προσέχουν οι γυναίκες σε έναν άντρα

Το ελληνικό τραπεζικό σύστημα, εκτός από την επίλυση του προβλήματος της ρευστότητας, καλείται να αντιμετωπίσει και άλλες σημαντικές προκλήσεις, οι οποίες σχετίζονται με την οργανική κερδοφορία, την ποιότητα των στοιχείων του ενεργητικού και την ποιότητα των εποπτικών κεφαλαίων.

Η Τράπεζα της Ελλάδος, για ακόμα μία φορά “χτυπά” καμπανάκι για τα κόκκινα δάνεια των τραπεζών, υπογραμμίζοντας πως η οργανική κερδοφορία των τραπεζών είναι άρρηκτα συνδεδεμένη με τη διάρθρωση των στοιχείων του ενεργητικού τους. Η ύπαρξη ενός ιδιαίτερα υψηλού αποθέματος μη εξυπηρετούμενων δανείων (ΜΕΔ) επηρεάζει αρνητικά την κερδοφορία, καθώς διατηρεί υψηλά το κόστος του πιστωτικού κινδύνου (Ιούνιος 2019: 1,8%). Αποτέλεσμα είναι το κόστος αυτό να περιορίζει το καθαρό περιθώριο κέρδους των τραπεζών. Παράλληλα, δεν έχει καταστεί εφικτή η μακροχρόνια χρηματοδότησή των ελληνικών τραπεζών, χωρίς την παροχή εξασφαλίσεων.

Αναφορικά με τους κινδύνους που έχει η ελληνική οικονομία, στο βασικό σενάριο προβλέψεων της Τράπεζας της Ελλάδος οι κύριοι εξωτερικοί κίνδυνοι αφορούν το δυσμενές διεθνές μακροοικονομικό περιβάλλον και την επιβράδυνση της ανάπτυξης κυρίως στην ευρωζώνη, την αβεβαιότητα από το ενδεχόμενο μιας μη συντεταγμένης αποχώρησης του Ηνωμένου Βασιλείου από την ΕΕ, καθώς και την αύξηση του εμπορικού προστατευτισμού. Από την άλλη πλευρά, στους εσωτερικούς κινδύνους θα πρέπει καταγραφεί η πιθανότητα σημαντικής αύξησης των προσφυγικών ροών.

Στο δημοσιονομικό τομέα, το 2018 ακολουθήθηκε ελαφρώς μόνο επεκτατική δημοσιονομική πολιτική, όπως προσδιορίζεται από τη μεταβολή του κυκλικά διορθωμένου πρωτογενούς αποτελέσματος της γενικής κυβέρνησης (εξαιρουμένου του κόστους στήριξης των χρηματοπιστωτικών ιδρυμάτων) ως ποσοστού του δυνητικού ΑΕΠ. Ως εκ τούτου, όπως και το 2017, η δημοσιονομική πολιτική δεν έδωσε την απαραίτητη ώθηση στην οικονομική δραστηριότητα στο βαθμό που θα ήταν εφικτό, καθώς οδήγησε στην επίτευξη πρωτογενούς αποτελέσματος της γενικής κυβέρνησης σημαντικά υψηλότερου από το στόχο της ενισχυμένης εποπτείας.

Επισημαίνει πως η προσπάθεια για την επίτευξη συμφωνίας των δανειστών ως προς τη μείωση του στόχου των πρωτογενών πλεονασμάτων θα πρέπει να συνεχιστεί. Σε συνδυασμό με την υλοποίηση των απαραίτητων διαρθρωτικών μεταρρυθμίσεων για την τόνωση της οικονομικής δραστηριότητας, καθώς και του προγράμματος αποκρατικοποιήσεων, η μείωση του στόχου του πρωτογενούς αποτελέσματος δεν θα υπονόμευε τη μείωση του λόγου του χρέους προς ΑΕΠ. Υπέρ της υπόθεσης αυτής συνηγορεί η βελτίωση της βιωσιμότητας του χρέους που προκύπτει από το γεγονός ότι το κόστος δανεισμού της Ελλάδας διαμορφώνεται αισθητά χαμηλότερα από τις υποθέσεις του βασικού σεναρίου της Έκθεσης βιωσιμότητας που συνόδευε την τελευταία Έκθεση Αξιολόγησης του Προγράμματος του ESM, καθώς και από την πρόωρη αποπληρωμή μέρους των δανείων του ΔΝΤ που ολοκληρώθηκε το Νοέμβριο.

Τράπεζες

Όπως επισημαίνεται στην έκθεση, οι συνθήκες χρηματοδότησης των πιστωτικών ιδρυμάτων βελτιώθηκαν, γεγονός που επενεργεί θετικά στη λειτουργία του τραπεζικού συστήματος και στις δυνατότητές του να επιτελέσει το διαμεσολαβητικό του ρόλο. Διευκρινίζεται ότι το περιβάλλον εξαιρετικά χαμηλών ή και αρνητικών επιτοκίων στην ευρωζώνη αποτελεί σημαντική παράμετρο που επηρεάζει το κόστος χρηματοδότησης.

Σύμφωνα με την ΤτΕ, ο πιστωτικός κίνδυνος σε επίπεδο συστήματος έχει μειωθεί σε σχέση με τα προηγούμενα έτη, αλλά η περαιτέρω ταχεία αποκλιμάκωση του υφιστάμενου αποθέματος των μη εξυπηρετούμενων δανείων καθίσταται πλέον καθοριστικής σημασίας. Η υιοθέτηση μιας ολιστικής προσέγγισης επιβάλλεται προκειμένου οι τράπεζες να προχωρήσουν στον αναγκαίο μετασχηματισμό του επιχειρηματικού τους σχεδίου, την αύξηση της αποδοτικότητάς τους και συνακόλουθα τη διασφάλιση των αναγκαίων συνθηκών για τη δημιουργία εσωτερικού κεφαλαίου. Ταυτόχρονα, θα πρέπει να αντιμετωπιστούν καθολικά οι αδυναμίες του τραπεζικού συστήματος.

Πόσο έχουν μειωθεί τα μη εξυπηρετούμενα δάνεια

Το απόθεμα των μη εξυπηρετούμενων δανείων συρρικνώθηκε περαιτέρω και ανήλθε τον Ιούνιο του 2019 σε 75,4 δισεκ. ευρώ, μειωμένο κατά 7,9% ή 6,4 δισεκ. ευρώ σε σχέση με το Δεκέμβριο του 2018 (81,8 δισεκ. ευρώ) με στοιχεία εντός ισολογισμού. Σύμφωνα με τα στοιχεία της Τράπεζας της; Ελλάδος, η συνολική μείωση των μη εξυπηρετούμενων δανείων από το υψηλότερο σημείο τους, στο οποίο είχαν ανέλθει το Μάρτιο του 2016, έφθασε το 30% ή 31,8 δισεκ. ευρώ και αναμφισβήτητα αποτελεί απόδειξη και επιβράβευση των προσπαθειών όλων των εμπλεκόμενων μερών. Εντούτοις, ο λόγος των μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων (43,6%) παραμένει ο υψηλότερος μεταξύ των χωρών της Ευρωπαϊκής Ένωσης, απέχοντας πολύ από τον ευρωπαϊκό μέσο όρο του 3%.

Καμπανάκι για τη κερδοφορία από τα “ κόκκινα” δάνεια

Η αρνητική σχέση της ποιότητας των στοιχείων ενεργητικού με το υψηλό απόθεμα μη εξυπηρετούμενων δανείων σε συνδυασμό με την τρέχουσα αρνητική πιστωτική επέκταση, διαμορφώνει το πλαίσιο λειτουργίας της κερδοφορίας και περιορίζει σημαντικά τα περιθώρια βελτίωσής της. Εάν δεν υπάρξει μεταβολή της υφιστάμενης κατάστασης, τα μεγέθη κερδοφορίας των τραπεζών δεν θα μπορέσουν εύκολα να μεταβληθούν δεδομένου του πεπερασμένου περιθωρίου περιστολής του λοιπού λειτουργικού κόστους. Στο Ειδικό Θέμα Ι της παρούσας Έκθεσης Χρηματοπιστωτικής Σταθερότητας διερευνάται η αρνητική σχέση της κερδοφορίας με την ποιότητα των στοιχείων. ενεργητικού των τραπεζών και συγκεκριμένα με το μεγάλο απόθεμα των μη εξυπηρετούμενων δανείων που διατηρούν στους ισολογισμούς τους.

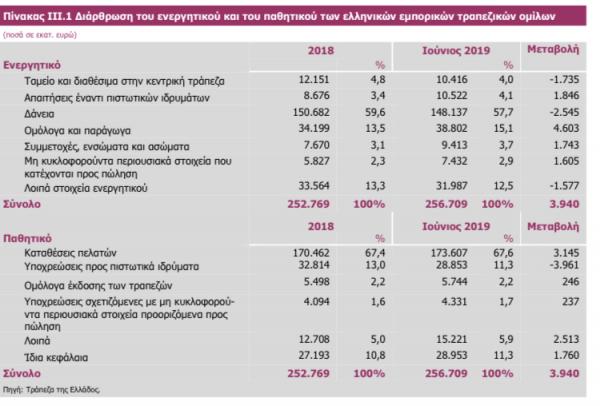

Η κεφαλαιακή επάρκεια των πιστωτικών ιδρυμάτων διατηρήθηκε σε ικανοποιητικό επίπεδο και το α΄ εξάμηνο του 2019, με το Δείκτη Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 – CET1) να διαμορφώνεται σε 15,6%. Ωστόσο, η ποιότητα των εποπτικών ιδίων κεφαλαίων αποτελεί παράμετρο που χρήζει προσοχής, καθώς οι αναβαλλόμενες φορολογικές απαιτήσεις (DTCs)4 υπερβαίνουν σε επίπεδο συστήματος το 60% των Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 τον Ιούνιο του 2019.5 Διευκρινίζεται ότι το υψηλό ποσοστό των αναβαλλόμενων φορολογικών απαιτήσεων στα εποπτικά ίδια κεφάλαια των τραπεζών περιορίζει τις δυνατότητές τους να επιταχύνουν την αποκλιμάκωση του αποθέματος ΜΕΔ, καθώς δεν επιθυμούν να χρησιμοποιήσουν το τμήμα αυτό των εποπτικών ιδίων κεφαλαίων για πιθανή απορρόφηση ζημιών. 6 Στο πλαίσιο αυτό, γίνεται αντιληπτό ότι τυχόν πρόσθετες εποπτικές κεφαλαιακές απαιτήσεις λόγω της σταδιακής εφαρμογής του Διεθνούς Πρότυπου Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), της άσκησης προσομοίωσης ακραίων καταστάσεων κρίσης (stress test) της επόμενης χρονιάς, καθώς και της εφαρμογής του προληπτικού μηχανισμού ασφαλείας .

Βελτίωση των βασικών μεγεθών και προοπτικών της ελληνικής οικονομίας

Η βελτίωση των βασικών μεγεθών και προοπτικών της ελληνικής οικονομίας συνεχίστηκε καθ’ όλη τη διάρκεια του 2019, οδηγώντας σε ενίσχυση του οικονομικού κλίματος. Το γεγονός αυτό αντικατοπτρίστηκε στις συνθήκες λειτουργίας του χρηματοπιστωτικού συστήματος και συνέβαλε αποφασιστικά στην εδραίωση της χρηματοπιστωτικής σταθερότητας. Ως αποτέλεσμα, το Σεπτέμβριο ολοκληρώθηκε η άρση και των τελευταίων περιορισμών στην κίνηση κεφαλαίων που είχαν τεθεί σε ισχύ τον Ιούνιο του 2015 και αφορούσαν τη μεταφορά κεφαλαίων στο εξωτερικό από επιχειρήσεις και νοικοκυριά. Επισημαίνεται ότι το γεγονός αυτό αναμένεται να συμβάλει καθοριστικά στην προσέλκυση επενδύσεων και στην ενίσχυση της οικονομικής δραστηριότητας.

Η άρση των κεφαλαιακών περιορισμών, σε συνδυασμό με τη βελτίωση των δημοσιονομικών μεγεθών, οδήγησε τον οίκο πιστοληπτικής αξιολόγησης Standard & Poor’s (S&P) να αναβαθμίσει εκ νέου τον Οκτώβριο του 2019 το αξιόχρεο της Ελλάδας σε «BB-» από «Β+» με θετικές προοπτικές, σηματοδοτώντας ενδεχόμενη περαιτέρω αναβάθμιση στο άμεσο χρονικό διάστημα. Εντούτοις, η υφιστάμενη πιστωτική διαβάθμιση υπολείπεται ακόμη της επενδυτικής βαθμίδας. Οι θετικές προοπτικές της ελληνικής οικονομίας οδήγησαν στη βελτίωση της χρηματοδότησης και της ρευστότητας του χρηματοπιστωτικού συστήματος, γεγονός που αποτελεί απαραίτητη προϋπόθεση για τη συνέχιση του μετασχηματισμού της ελληνικής οικονομίας

Η αναπτυξιακή πορεία της ελληνικής οικονομίας των τελευταίων δύο ετών συνεχίστηκε και το α΄ εξάμηνο του 2019, αν και με χαμηλότερους ρυθμούς εξαιτίας της επιδείνωσης του διεθνούς περιβάλλοντος. Το ΑΕΠ (εποχικώς διορθωμένα στοιχεία, σταθερές τιμές 2010) αυξήθηκε κατά 1,5% το α΄ εξάμηνο του 2019 (βλ. Πίνακα ΙΙ.1), κυρίως λόγω της αύξησης της δημόσιας κατανάλωσης και των εξαγωγών αγαθών και υπηρεσιών. Αντίθετα, η ιδιωτική κατανάλωση και οι εισαγωγές είχαν αρνητική συνεισφορά, ενώ οι επενδύσεις είχαν οριακά θετική συμβολή. Από την πλευρά της προσφοράς, ο κλάδος των κατασκευών είχε τη μεγαλύτερη συνεισφορά, με τον κλάδο του χονδρικού και λιανικού εμπορίου να έπεται.

Αντίθετα, ο πρωτογενής τομέας και ο κλάδος της δημόσιας διοίκησης και άμυνας είχαν αρνητική συμβολή το α΄ εξάμηνο του 2019, αντιστρέφοντας τη θετική εικόνα του 2018. Η αγορά εργασίας εξακολούθησε να διατηρεί τη δυναμική της, με το ποσοστό ανεργίας να υποχωρεί στα χαμηλότερα επίπεδα της τελευταίας οκταετίας. Ο πληθωρισμός παρέμεινε σε χαμηλά επίπεδα, ενώ και το ισοζύγιο τρεχουσών συναλλαγών παρουσίασε βελτίωση. Ο ρυθμός ανάπτυξης της ελληνικής οικονομίας για το σύνολο του 2019 αναμένεται να κινηθεί περίπου στα ίδια επίπεδα σε σχέση με το 2018, ενώ για το 2020 προβλέπεται να επιταχυνθεί σημαντικά παρά την επιβράδυνση της παγκόσμιας οικονομικής ανάπτυξης. Στα παραπάνω συνηγορεί η εξέλιξη των δεικτών οικονομικού κλίματος, καθώς τόσο οι προσδοκίες επιχειρήσεων και καταναλωτών (ESI) όσο και ο δείκτης υπευθύνων προμηθειών (PMI) κινούνται σε υψηλά επίπεδα.

Η ιδιωτική κατανάλωση μειώθηκε οριακά το α΄ εξάμηνο, παρά τη σημαντική αύξηση του πραγματικού διαθέσιμου εισοδήματος κατά 4,2%, εξαιτίας κυρίως των εκλογικών αναμετρήσεων. Αντίθετα, η δημόσια κατανάλωση σημείωσε αύξηση κατά 1,9%. Ο ακαθάριστος σχηματισμός πάγιου κεφαλαίου σημείωσε οριακή αύξηση κατά 0,7%, καθώς οι επενδύσεις σε κατοικίες και μεταφορικό εξοπλισμό – οπλικά συστήματα σημείωσαν σημαντική άνοδο, ενώ οι άλλες κατασκευές σημείωσαν πτώση. Εντούτοις, λόγω του σχετικά μικρού όγκου των επενδύσεων, οι μεγάλες μεταβολές σε μεταφορικό εξοπλισμό – οπλικά συστήματα και άλλες κατασκευές οφείλονται σε επιδράσεις βάσης. Από την άλλη πλευρά, οι επενδύσεις σε κατοικίες διατηρούν τη δυναμική που απέκτησαν το 2018 ύστερα από 10 χρόνια υποχώρησης, εξαιτίας και της επίπτωσης από την ανάπτυξη των βραχυπρόθεσμων μισθώσεων στις τουριστικές περιοχές. Μεσοπρόθεσμα προβλέπεται σημαντική αύξηση των επενδύσεων, που θα οφείλεται στην εδραίωση της εμπιστοσύνης στις προοπτικές της ελληνικής οικονομίας, της σημαντικής υποχώρησης των επιτοκίων δανεισμού του Ελληνικού Δημοσίου, που συμπαρασύρει πτωτικά και τις αποδόσεις των εταιρικών ομολόγων, της συστηματικής αντιμετώπισης των μη εξυπηρετούμενων δανείων μέσω της πρωτοβουλίας του Σχήματος Προστασίας Στοιχείων Ενεργητικού (Hellenic Asset Protection Scheme – HAPS), της επιτάχυνσης και διευκόλυνσης της υλοποίησης μεγάλων επενδύσεων όπως το Ελληνικό, της ψήφισης και εφαρμογής του ν. 4635/2019 για τη διαμόρφωση φιλικού περιβάλλοντος για τις επενδύσεις, καθώς και της αναστολής του ΦΠΑ για τρία χρόνια σε όλες τις οικοδομικές άδειες που εκδόθηκαν από την 1η Ιανουαρίου 2006.

Εξαγωγές

Παρά το δυσμενές διεθνές μακροοικονομικό περιβάλλον και την επιβράδυνση της ανάπτυξης στην ευρωζώνη, οι εξαγωγές, τόσο των αγαθών όσο και των υπηρεσιών, παρουσιάζουν αύξηση, επιβεβαιώνοντας τη βελτίωση της εξωστρέφειας της ελληνικής οικονομίας.

Πιο συγκεκριμένα, οι συνολικές εξαγωγές αυξήθηκαν κατά 4,8% το α΄ εξάμηνο του 2019, ενώ οι εξαγωγές υπηρεσιών αυξήθηκαν κατά 8,0% λόγω των υψηλών επιδόσεων στον τουρισμό και τη ναυτιλία. Παράλληλα, και οι εισαγωγές αγαθών και υπηρεσιών σημείωσαν αύξηση κατά 6,7%. Το ισοζύγιο τρεχουσών συναλλαγών το α΄ εννεάμηνο του 2019 παρουσίασε σημαντική βελτίωση σε σχέση με την αντίστοιχη περίοδο του 2018 και ήταν σχεδόν ισοσκελισμένο, κυρίως λόγω της αύξησης του ισοζυγίου υπηρεσιών, αλλά και της βελτίωσης των ισοζυγίων πρωτογενών και δευτερογενών εισοδημάτων.

Η βελτίωση στην αγορά εργασίας συνεχίστηκε και το α΄ εξάμηνο του 2019. Σύμφωνα με την Έρευνα Εργατικού Δυναμικού της ΕΛΣΤΑΤ, η απασχόληση αυξήθηκε κατά 2,5% έναντι της αντίστοιχης περιόδου του 2018 και το ποσοστό ανεργίας μειώθηκε στο 18,1% (20,1% το α΄ εξάμηνο του 2018). Σημαντική είναι η αύξηση της μισθωτής εργασίας κατά 4,8%. Η αύξηση της απασχόλησης το 2019 αποτυπώνεται και στο ισοζύγιο ροών μισθωτής απασχόλησης στον ιδιωτικό τομέα (πληροφοριακό σύστημα ΕΡΓΑΝΗ), καθώς τους δέκα πρώτους μήνες του 2019 δημιουργήθηκαν 161.869 νέες θέσεις εργασίας.

Το α΄ εξάμηνο του 2019, το εισόδημα εξαρτημένης εργασίας αυξήθηκε κατά 4,6% έναντι της αντίστοιχης περιόδου του 2018, εξαιτίας της αύξησης τόσο του αριθμού των μισθωτών όσο και των αμοιβών εξαρτημένης εργασίας ανά μισθωτό. Εντούτοις, παρά τη βελτίωση στην αγορά εργασίας, τα προβλήματα παραμένουν, με το ποσοστό ανεργίας στις γυναίκες και στους νέους, καθώς και το μερίδιο της μακροχρόνιας ανεργίας να είναι σε υψηλά επίπεδα, ενώ και οι νέες θέσεις που δημιουργούνται είναι κυρίως χαμηλής εξειδίκευσης και αμοιβής και αδυνατούν να προσελκύσουν τους εργαζομένους που αναγκάστηκαν να αναζητήσουν εργασία στο εξωτερικό τα προηγούμενα έτη.

Ο πληθωρισμός αναμένεται να σημειώσει μικρή υποχώρηση το 2019 έναντι του 2018 εξαιτίας της μείωσης της έμμεσης φορολογίας σε ορισμένες κατηγορίες προϊόντων, καθώς και της υποχώρησης των διεθνών τιμών του πετρελαίου, ιδιαίτερα το β΄ εξάμηνο του 2019. Ο πυρήνας του πληθωρισμού αναμένεται να κινηθεί στα ίδια περίπου επίπεδα με το 2018.

https://www.in.gr/2019/12/05/economy/ekthesi-tis-tte-gia-ta-kokkina-daneia-kai-tis-trapezes/