Από τα χρόνια του Μεγάλου Κωνσταντίνου ως τα τελευταία χρόνια της Βυζαντινής Αυτοκρατορίας

– Το καπνικόν, το αερικόν και πολλοί ακόμα φόροι που καλούνταν να πληρώσουν οι πολίτες

– Οι αδίστακτοι φοροεισπράκτορες και τα φορολογικά υποζύγια της Βυζαντινής αυτοκρατορίας.

Στο άκουσμα της λέξης φόρος, δεν είναι λίγοι αυτοί που εκνευρίζονται ή ταράζονται καθώς το ελληνικό κράτος φροντίζει κατά καιρούς να φορολογεί τα πάντα. Όπως σε όλους τους τομείς όμως, έτσι και στον τομέα της φορολογίας γίνονται κατάφωρες αδικίες σε βάρος κάποιων ενώ κάποιοι επιτήδειοι (μερικοί μάλλον τους θεωρούν λαμόγια), φοροδιαφεύγουν με αποτέλεσμα οι λεγόμενοι συνεπείς φορολογούμενοι να επωμίζονται δυσανάλογα φορολογικά βάρη σε σχέση με την οικονομική τους κατάσταση.

Ίσως νομίζουν πολλοί ότι αυτό είναι κάτι που συμβαίνει τα τελευταία χρόνια και ίσως θα εκπλαγούν με όλα αυτά που θα διαβάσουν στο σημερινό μας άρθρο για τη φορολογία στο Βυζάντιο που ήταν πολύ βαριά και έπληττε κυρίως τους “μικρομεσαίους” και τις κατώτερες κοινωνικές τάξεις της εποχής.

Τα φορολογικά μέτρα του Διοκλητιανού και του Μεγάλου Κωνσταντίνου

Η οικονομική κρίση που χτύπησε τη Ρωμαϊκή αυτοκρατορία τον 3ο αιώνα οδήγησε πρώτα τον Διοκλητιανό και στη συνέχεια τον Μέγα Κωνσταντίνο να πάρουν μια σειρά από μέτρα δημοσιονομικού κυρίως χαρακτήρα.

Τον 3ο αιώνα στη Ρωμαϊκή αυτοκρατορία επικράτησε δημοσιονομική αναρχία, καθώς τα έξοδα συνεχώς αυξάνονταν ενώ τα έσοδα ελαττώνονταν. Με την ίδρυση πολλών διοικητικών περιφερειακών μονάδων (επαρχίες, διοικήσεις) και τον πολύπλοκο χαρακτήρα των υπηρεσιών της κεντρικής διοίκησης και της αυτοκρατορικής Αυλής οι υπάλληλοι του κράτους αυξάνονταν ραγδαία. Η άμυνα της αυτοκρατορίας η οποία δεχόταν επιδρομές από διάφορους βαρβαρικούς λαούς, οδήγησε μοιραία στην αύξηση των στρατευμάτων (υπολογίζεται ότι ο αριθμός τους διπλασιάστηκε σε πολύ μικρό χρονικό διάστημα) ,τα περισσότερα από τα οποία πλέον ήταν μισθοφορικά. Παράλληλα τα οχυρωματικά έργα της αυτοκρατορίας πολλαπλασιάστηκαν, ενώ η ειρήνη με τους επικίνδυνους γείτονες εξασφαλιζόταν με την καταβολή μεγάλων χρηματικών ποσών ως δώρων ή περιοδικών παροχών. Κι ενώ τα έξοδα του κράτους αυξάνονταν με γεωμετρική πρόοδο, τα έσοδα μειώνονταν δραματικά. Η μείωση του πληθυσμού κυρίως της υπαίθρου, η πτώση της παραγωγής, ο ραγδαία αυξανόμενος πληθωρισμός και η πλήρης απαξίωση του νομίσματος οδήγησαν σε εξανέμιση των εσόδων του κράτους. Ο Αλέξανδρος Διομήδης γράφει σχετικά (1949):

“Κληρονόμος και συνεχιστής της Ρώμης και των υπ’ αυτής απορροφηθέντων βασιλείων (το Βυζάντιο) εξηκολούθησε την παραδοθείσαν μορφήν φορολογίαν της γης. Η γη θεωρούμενη ως ακένωτος πηγή πλούτου με την ανανεουμένην γεωργικήν απόδοσιν έπρεπε να είναι ο κύριος τροφοδότης του δημοσίου ταμείου. Δεν εφαντάσθησαν (οι Βυζαντινοί) ούτε ότι η φορολογία ημπορεί να πνίξει την παραγωγήν ούτε ιδίως ότι φθίνουσα εις άκρα κουράζει τον αγρότην μέχρι βαθμού εξαντλήσεως”.

Πρώτα ο Διοκλητιανός (284-305) και στη συνέχεια ο Μέγας Κωνσταντίνος (306-337) με το φορολογικό σύστημα του ζυγοκεφάλου ή κεφαλοζύγου (capitatio-jugatio) έβαλαν τις βάσεις της φορολογικής πολιτικής για την χιλιετή και πλέον ιστορία της Βυζαντινής αυτοκρατορίας.

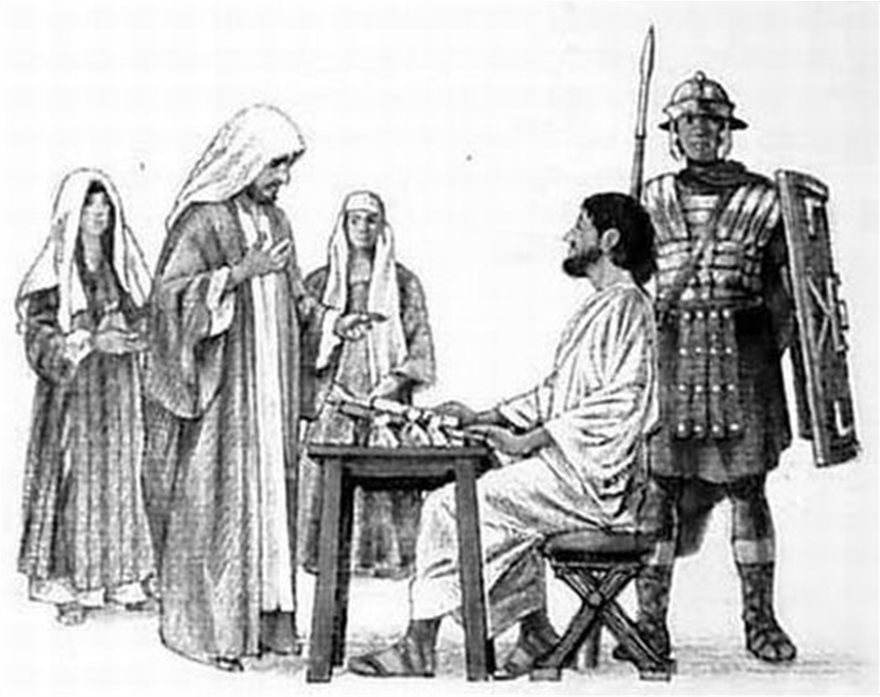

Φορολογούμενοι και φοροεισπράκτορες – Ευνοημένοι και αδικημένοι του βυζαντινού φορολογικού συστήματος

Οι φόροι αποδίδονται στα μεσαιωνικά ελληνικά κείμενα με τις λέξεις τέλη, τελέσεις, τελέσματα, δημόσια τέλη, δοσίματα κ.α. Οι φορολογούμενοι ονομάζονταν τελεσταί, τελούντες και τελούντες εν χρέεσιν ενώ οι (ανηλεείς) φοροεισπράκτορες ,αναγραφείς, απογραφείς, σύνδικοι, φορολογούντες, επόπται και στα μεταγενέστερα βυζαντινά χρόνια υποδέκται. Οι κρατικοί ελεγκτές για την κανονική καταβολή ή την επίσπευση καταβολής των χρωστούμενων στο κράτος ονομάζονταν κανονικάριοι. Κανών στο Βυζάντιο ήταν ένας απ’ τους βασικούς φόρους για την κατοχή της γης. Οι προϊστάμενοι των φορολογικών αρχείων καθώς και του κρατικού κτηματολογίου ονομάζονταν μεγάλοι χαρτουλάριοι του σεκρέτου/ των σεκρέτων και το λειτούργημα τους χαρτουλαράτον. Οι φοροεισπράκτορες χτένιζαν όλη τη βυζαντινή επικράτεια για να εισπράξουν τους φόρους για το κρατικό θησαυροφυλάκιο (σακέλλιον).

Εκείνοι που φορολογούνταν ανελέητα και περισσότερο, ήταν οι μικρομεσαίες και κατώτερες κοινωνικές τάξεις, οι «πένητες» των βυζαντινών κειμένων, με αποτέλεσμα πολλοί επαρχιακοί πληθυσμοί της αυτοκρατορίας να φτάνουν σε απόγνωση. Χαρακτηριστικό παράδειγμα είναι όσα γράφει ο λόγιος μητροπολίτης της Αθήνας Μιχαήλ Χωνιάτης στα τέλη του 12ου αιώνα στον αυτοκράτορα Αλέξιο Γ’ Άγγελο, για τα δεινά των κατοίκων της Αττικοβοιωτίας από τους φοροεισπράκτορες.

Αντίθετα τα ανώτερα κοινωνικά-οικονομικά στρώματα του βυζαντινού πληθυσμού, οι «δυνατοί», είχαν σημαντικές φοροαπαλλαγές που ήταν γνωστές ως εξκουσσείαι. Το ίδιο συνέβαινε και με τις μοναστηριακές περιουσίες, με τον θεσμό της χαριστικής δωρεάς. Οι φορολογικές ελαφρύνσεις ονομάζονταν κουφισμοί αν ήταν βραχυπρόθεσμες και συμπάθειαι αν ήταν μακροπρόθεσμες. Τα ποσά των τελών που αναλογούσαν στις διάφορες κατηγορίες πολιτών κατά τα ρωμαϊκά πρότυπα ,καθορίζονταν από ειδικές επιτροπές εποπτών, αναγραφέων και πραιτόρων που διενεργούσαν απογραφές κάθε δεκαπέντε χρόνια ή λιγότερο συχνά.

Οι άμεσοι φόροι εισπράττονταν από τους φοροεισπράκτορες και οι έμμεσοι από τους αποκαλούμενους «τελώνας» που αναλάμβαναν τον ρόλο του ενοικιαστή. Σε περίπτωση υπεξαίρεσης τιμωρούνταν με βαριές ποινές φυλάκισης ή ακόμα και εξορία. Οι φοροεισπράκτορες ήταν υποχρεωμένοι να δίνουν αποδείξεις στους φορολογούμενους (αποχές ή αμεριμνίας) για όσα εισέπρατταν απ’ αυτούς. Παράλληλα για τους φοροεισπράκτορες είχε θεσπιστεί ειδική αμοιβή την οποία κατέβαλαν οι φορολογούμενοι (ποδοκόπιον). Μετά το 1025 έγιναν κάποιες προσπάθειες για φοροελαφρύνσεις. Τελικά όμως η φορολόγηση των πολιτών έφτασε στο αποκορύφωμά της με τη δυναστεία των Αγγέλων γνωστή και ως «δυναστεία των φόρων». Παράλληλα στους φοροεισπράκτορες προστέθηκαν απαιτηταί, δεκατισταί και φορολογούντες. Οι αγρότες και οι κτηνοτρόφοι της Αυτοκρατορίας υπέφεραν. Πολλοί επαρχιακοί πληθυσμοί πήγαιναν μαζικά με το μέρος των στασιαστών ,ενώ άλλοι ακόμα και με τους αντιπάλους της Αυτοκρατορίας όπως με τους Σελτζούκους Τούρκους του Σουλτανάτου της Μικράς Ασίας.

Άμεσοι Φόροι

Ας δούμε και ποιοι ήταν οι άμεσοι φόροι που ήταν υποχρεωμένοι να καταβάλλουν οι Βυζαντινοί φορολογούμενο:

α) Ο κεφαλικός φόρος, που ήταν ρωμαϊκής προέλευσης και καταβαλλόταν απ’ όλους τους κατοίκους της Αυτοκρατορίας εκτός από τους δούλους, τους συγκλητικούς, τους στρατιωτικούς, τους άγαμους, τις μοναχές (καλόγριες), τους ζωγράφους (αγιογράφους) και τους εικονογράφους. Σταδιακά, ο κεφαλικός φόρος μειώθηκε, ωστόσο δεν καταργήθηκε ποτέ.

β) Ο στρατιωτικός φόρος, που κατέβαλλε για τον εξοπλισμό και τη συντήρηση ενός στρατιώτη ένας εύπορος πολίτης ή τρεις-τέσσερις φτωχότεροι πολίτες.

γ) Ο οικοδομικός-οικογενειακός (“καπνικόν”) για κάθε “καπνοδόχο” ή “εστία”, δηλαδή για κάθε οικογένεια. Οι συλλέκτες του ονομάζονταν “καπνικάριοι”. Πιθανότατα, το όνομα της εκκλησίας της Καπνικαρέας στην Αθήνα, προέρχεται από κάποιον “καπνικάριο” που ήταν κτήτοράς της .

δ) Ο ζωικός (“συνωνή”, λατιν. “coemptio”) που αποτελούσε φορολόγηση ανάλογα με τον αριθμό των ζώων που χρησιμοποιούνταν για την καλλιέργεια ενός κτήματος.

ε) Ο οικοδομικός (“αερικόν”), για τον οποίο υπάρχουν διάφορες εκδοχές. Ότιι επρόκειτο για οικοδομικό φόρο (σαν το “καπνικόν”), ότι επρόκειτο για μία αυθαίρετη εισφορά καταβαλλόμενη κατά κεφαλήν ή “κατά παράθυρον”, ως δικαίωμα αναπνοής του αέρα (ελπίζουμε να μην δίνουμε ιδέες στο οικονομικό επιτελείο της κυβέρνησης…), ότι επρόκειτο για μία έκτακτη πολεμική εισφορά και τέλος, ότι ήταν ένας φόρος που επιβλήθηκε από τον Ιουστινιανό Α’, που καυχιόταν εκ των προτέρων, ότι η είσπραξή του λάμβανε χώρα ως εάν “εκ του αέρους”, όπως γράφει ο Προκόπιος στην “Απόκρυφη” Ιστορία του.

στ) Ο φόρος του αλατιού, που ήταν πολύ σημαντικό προϊόν για το βυζαντινό εμπόριο.

ζ) Ο φόρος του “εδαφονομίου”, δηλαδή των κληρονομιών και της μεταβίβασης ακίνητων περιουσιών

η) Ο φόρος του “εννομίου”, που κατέβαλλαν οι βοσκοί για να μπορούν να χρησιμοποιούν τα βοσκοτόπια για τα κοπάδια τους.

θ) Ο φόρος του “ζευγαριατικού” ή “ζευγαρατικίου”, που καταβαλλόταν για τα ζώα που δεν χρησιμοποιούνταν στο όργωμα των χωραφιών όπως οι χοίροι (“χοιροδεκατία”), καθώς και για τους μελισσοκόμους (“μελισσονομία”)

ί) Ο φόρος για το δικαίωμα τέλεσης γάμων (“παρθενοφορία”) και τη διάπραξη βιασμών (“παρθενοφθορία”), που ίσχυσαν κυρίως κατά τον 13ο και τον 14ο αιώνα. Δηλαδή οι βιαστές στο Βυζάντιο, με ένα φόρο, ένα πρόστιμο, απαλλάσσονταν από οποιαδήποτε άλλη ποινή;

ία) Ο φόρος εργασίας (επιτηδεύματος), το “χρυσάργυρον”, που καθιερώθηκε από τον Μέγα Κωνσταντίνο, που έπληττε κυρίως τους εύπορους αλλά και τους μικρομεσαίους βιοτέχνες, τεχνίτες και επαγγελματίες, ενώ δεν έμεναν άθικτοι απ’ αυτόν και οι άποροι.

ίβ) Ο αυτοκράτορας Αναστάσιος Α’, αντικατέστησε το “χρυσάργυρον” με τη “χρυσοτέλεια των ιούγων” ένα νέο φόρο εργασίας, που αν και ελάφρυνε φορολογικά τους εμποροβιοτέχνες των αστικών κέντρων, είχε σαν αποτέλεσμα ο αυτοκράτορας να γίνει αντιδημοφιλής στις επαρχίες, καθώς οι αγρότες και οι γεωργοί ήταν υποχρεωμένοι να τον καταβάλλουν σε νόμισμα και όχι σε ανταλλάξιμα είδη όπως γινόταν στο παρελθόν.

Έμμεσοι φόροι

Οι έμμεσοι φόροι ήταν πολύ σημαντικοί, γιατί ενίσχυαν σημαντικά το κρατικό θησαυροφυλάκιο, έδιναν όμως την ευκαιρία στους φοροεισπράκτορες να αυθαιρετούν σε βάρος των πολιτών. Οι έμμεσοι φόροι, ήταν οι εξής:

α) Η “επιβολή” (“adjectio sterilium”), η επίσημη μεταβίβαση εγκατελειμμένης γης σε συγγενείς ή μέλη της ίδιας κοινότητας ή χωριού. Ο φόρος αυτός ίσχυσε στα ρωμαϊκά χρόνια και την πρωτοβυζαντινή περίοδο, ωστόσο βασικά χαρακτηριστικά του διατηρήθηκαν ως τον 11ο και 12ο αιώνα.

β) Το “αλληλέγγυον”, φόρος που καθιερώθηκε το 1002 από τον Βασίλειο Β’ Βουλγαροκτόνο και τον οποίο κατέβαλλαν οι “δυνατοί” μιας περιοχής για λογαριασμό των φτωχών. Ο φόρος καταργήθηκε το 1028 από τον αυτοκράτορα Ρωμανό Γ’ Αργυρό.

γ) Το “αλαμανικόν”, ένας ειδικός έκτακτος φόρος από τον αυτοκράτορα Αλέξιο Γ’ Άγγελο (1195-1203), για να αντιμετωπιστεί η απειλή του αυτοκράτορα της “Αγίας Ρωμαϊκής Αυτοκρατορίας” Ερρίκου Στ’, που έτρεφε άσβεστο μίσος για το Βυζάντιο, όπως κι ο πατέρας του Φρειδερίκος Α’ “Βαρβαρόσα” (καμία σχέση με τον περιβόητο πειρατή).

δ) Καταναλωτικοί φόροι για την αγορά δούλων.

ε) Ο φόρος της “αγγαρείας”, που αποτελούσε υποχρεωτική προσφορά εργασίας από τους πολίτες σε δημόσια και στρατιωτικά έργα.

στ) Τελωνειακοί φόροι, για εισαγωγή και εξαγωγή προϊόντων απ’ το εξωτερικό. Κυριότεροι ήταν: το “κομμέρκιον” (τελενειακός δασμός), το “σκαλιατικόν” (λιμενικός φόρος, από τη λέξη σκάλα, αγκυροβόλιο λιμανιού) και το “διαβατικόν” (για τη διαμετακόμιση των εμπορευμάτων).

ζ) Ο φόρος “χαρτοσήμου” (χαρτιατικόν”), για την αναθεώρηση και αντικατάσταση του “κτηματολογίου”, δηλαδή των φορολογικών καταλόγων. Θεσπίστηκε από τον αυτοκράτορα Νικηφόρο Α’ (802-811), το κεφάλι του οποίου θυμίζουμε (δείτε σχετικό άρθρο μας), έγινε κύπελλο κρασιού για τον Βούλγαρο ηγεμόνα Κρούμο…

η) Ειδικός φόρος βιοτεχνών και επαγγελματιών.

θ) Ειδικός φόρος για ανεύρεση και εκμετάλλευση λατομείων και ορυχείων.

ί) Ειδικός φόρος για ανακάλυψη θησαυρών ή χαμένων περιουσιών.

Επίλογος

Όπως βλέπουμε, οι φόροι για τους πολίτες του Βυζαντίου ήταν πολλοί και δυσβάστακτοι. Μάλιστα κάποιοι α[‘ αυτούς,θυμίζουν πολύ έντονα φόρους της σύγχρονης εποχής.Π.χ. το “καπνικόν”,δεν είναι μια μορφή ΕΝΦΙΑ; Η συμπεριφορά των φοροεισπρακτόρων, ήταν ένα ακόμα πρόβλημα που είχαν ν’ αντιμετωπίσουν οι πολίτες. Η επιβολή νέων φόρων κατά την υστεροβυζαντινή περίοδο είχε, όπως αναφέραμε, ολέθριες συνέπειες, καθώς βυζαντινοί πληθυσμοί προσχωρούσαν μαζικά στους Σελτζούκους Τούρκους, κάτι που σε συνδυασμό και με άλλα αίτια οδήγησε τελικά στην πτώση του Βυζαντίου.

Πηγές: ΑΛΕΞΙΟΣ Κ. ΣΑΒΒΙΔΗΣ, “ΒΥΖΑΝΤΙΟ-ΜΕΣΑΙΩΝΙΚΟΣ ΚΟΣΜΟΣ-ΙΣΛΑΜ“, ΕΚΔΟΣΕΙΣ ΠΑΠΑΖΗΣΗ 2007

ΙΣΤΟΡΙΑ ΤΟΥ ΕΛΛΗΝΙΚΟΥ ΕΘΝΟΥΣ, τόμος Ζ’, ΕΚΔΟΤΙΚΗ ΑΘΗΝΩΝ