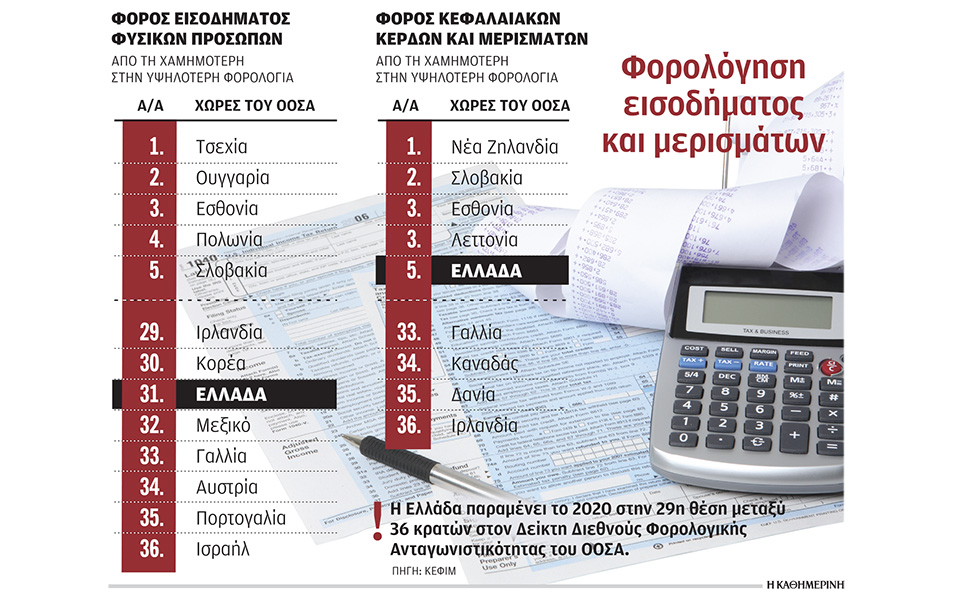

Φτωχές παραμένουν οι επιδόσεις της Ελλάδας στο μέτωπο της φορολογικής ανταγωνιστικότητας, το οποίο και κρίνεται καθοριστικής σημασίας για την προσέλκυση επενδύσεων, αλλά και την τόνωση κατανάλωσης και ανάπτυξης. Στη σχετική κατάταξη του ΟΟΣΑ (παρουσιάζεται στην Ελλάδα από το ΚΕΦίΜ), η χώρα μας είναι 29η μεταξύ 36 κρατών, έχοντας διατηρήσει τη θέση που είχε και το περυσινό έτος. Η θέση αυτή αφορά τη φορολογία των επιχειρήσεων, τους φόρους φυσικών προσώπων, τους φόρους κατανάλωσης, τους φόρους ιδιοκτησίας, και τους φόρους κερδών που παράγονται στο εξωτερικό (κανόνες διεθνούς φορολόγησης).

Η γενική εικόνα…

Στις περισσότερες από αυτές τις κατηγορίες η Ελλάδα κατατάσσεται στους ουραγούς. Εκτός από μία. Τους φόρους των φυσικών προσώπων όπου βρίσκεται στην 8η θέση μεταξύ 36 χωρών. Θα ρωτούσε εύλογα κάποιος πώς είναι δυνατόν η Ελλάδα να τα πηγαίνει τόσο καλά όταν ο ανώτατος φορολογικός ανέρχεται στο 45%, επιβάλλεται εισφορά αλληλεγγύης, ενώ οι ασφαλιστικές εισφορές είναι τουλάχιστον τσουχτερές. Η απάντηση όμως είναι απλή. Η 8η θέση δεν αφορά μόνο τους φόρους και τις ασφαλιστικές εισφορές. Αφορά την πολυπλοκότητα των φόρων των φυσικών προσώπων αλλά και το ύψος των συντελεστών από κεφαλαιουχικά κέρδη και μερίσματα.

Στις δύο τελευταίες κατηγορίες τα πάμε εξαιρετικά. Σύμφωνα με την έκθεση στα «δυνατά» σημεία του ελληνικού φορολογικού συστήματος ο ΟΟΣΑ συγκαταλέγει τον συντελεστή 5% στα μερίσματα που είναι χαμηλότερος του μέσου όρου (23,8%), αλλά και το γεγονός ότι η πολυπλοκότητα στη φορολόγηση της εργασίας είναι επίσης κάτω του μέσο όρου των κρατών-μελών του Οργανισμού.

…και η πραγματικότητα

Ωστόσο, στα αδύνατα σημεία είναι η φορολογία των φυσικών προσώπων τόσο μέσω των φόρων που επιβάλλονται όσο και των εισφορών. Αν απομονώσουμε κάθε μία από τις τρεις κατηγορίες του ανωτέρω τομέα θα διαπιστώσουμε τα εξής:

• Οι Ελληνες υπερφορολογούνται, έχουν μάλιστα από τους υψηλότερους συντελεστές μεταξύ των χωρών του ΟΟΣΑ. Στη σχετική έκθεση η χώρα μας βρίσκεται στην 31 θέση δηλαδή μαζί με χώρες όπως η Αυστρία, και η Γαλλία. Η Γερμανία για παράδειγμα στη γενική κατάταξη της κατηγορίας «φόροι φυσικών προσώπων» βρίσκεται στην 25η θέση. Και αυτό καθώς έχει κακό βαθμό στην πολυπλοκότητα, ενώ στη φορολόγηση των μερισμάτων βρίσκεται στην 22η θέση. Αντίθετα, στους φόρους και τις εισφορές βρίσκεται στην 9η θέση. Και η Ισπανία σε φόρους και εισφορές έχει ιδιαίτερα θετική βαθμολογία και κατατάσσεται στη 10 θέση, ενώ κοντά είναι και η Ιταλία που βρίσκεται στη 16η θέση.

• Στην πολυπλοκότητα των φόρων η Ελλάδα βρίσκεται σε καλή θέση και συγκεκριμένα στην 6η θέση.

• Καλή είναι η κατάταξη της Ελλάδας και στη φορολόγηση κερδών και μερισμάτων. Η φορολογία των μερισμάτων γίνεται με τον εντυπωσιακό συντελεστή 5%, όταν ο μέσος όρος του ΟΟΣΑ είναι στο 23,8%.

Στις επιχειρήσεις τα πράγματα είναι καλύτερα (22η θέση) και αυτό είναι αποτέλεσμα των μειωμένων συντελεστών που ισχύουν σήμερα (24%), παρά το γεγονός ότι παραμένει σε υψηλότερα επίπεδα από τον μέσον όρο του ΟΟΣΑ (23,8%). Ωστόσο, το πρόβλημα εντοπίζεται στην κατηγορία «ανάκτηση κόστους». Ουσιαστικά αυτό που εντοπίζουν οι αναλυτές σε αντίθεση με πολλές χώρες του ΟΟΣΑ και της Ε.Ε. είναι ότι η Ελλάδα δεν παρέχει τη δυνατότητα συμψηφισμού ζημιών με μελλοντικά κέρδη, ενώ ταυτόχρονα δεν μπορούν να χρησιμοποιήσουν ζημίες για να μειώσουν προηγούμενο φορολογητέο εισόδημα. Σημειώνεται ότι στις 20 από τις 36 χώρες του ΟΟΣΑ, οι εταιρείες μπορούν να μεταφέρουν τις ζημίες.

Ακίνητα

Μία όμως από τις μεγαλύτερες πληγές είναι η φορολόγηση της ιδιοκτησίας. Στη γενική κατάταξη του τομέα αυτού η Ελλάδα βρίσκεται στην 32η θέση. Ωστόσο, εάν απομονωθεί από τις υπόλοιπες κατηγορίες και μείνει μόνο η φορολογία των ακινήτων, η Ελλάδα βρίσκεται σε ακόμα χειρότερη θέση, καταλαμβάνοντας την 36η, δηλαδή την τελευταία μεταξύ των χωρών του ΟΟΣΑ. Επί χρόνια το ελληνικό Δημόσιο εισπράττει τεράστια ποσά από τα ακίνητα που έφθαναν μέχρι και τα 3,5 δισ. ευρώ ετησίως. Πλέον, το ποσό έχει περιορισθεί στα 2,6 δισ.