Προσπαθώντας να βελτιώσουν τους δείκτες αποδοτικότητας και την κερδοφορίας τους, οι ελληνικές τράπεζες προχωρούν τα τελευταία χρόνια σε συνεχείς μειώσεις προσωπικού και σε κλείσιμο καταστημάτων, προκειμένου να μειώσουν λειτουργικές δαπάνες. Ομως η στρατηγική αυτή δεν φέρνει αποτελέσματα, καθώς το πρόβλημα δεν είναι οι μισθολογικές δαπάνες, αλλά η ποιότητα των δανειακών χαρτοφυλακίων και των άλλων στοιχείων ενεργητικού..

Σε πρωτοφανή συρρίκνωση έχουν οδηγηθεί τα τραπεζικά δίκτυα στην Ελλάδα, που κατατάσσεται πλέον μεταξύ των χωρών της Ευρωζώνης με τη μικρότερη πυκνότητα δικτύων καταστημάτων. Ταυτόχρονα, όμως, οι ελληνικές τράπεζες παραμένουν ουραγοί και στην κερδοφορία.

Αυτό δείχνει ότι οι μεγάλες μειώσεις των τελευταίων ετών σε λειτουργικό κόστος και δαπάνες προσωπικού δεν ήταν αρκετές για να διασώσουν τα τραπεζικά κέρδη, καθώς το βασικό πρόβλημα εξακολουθεί να είναι τα «κόκκινα» δάνεια.

Δίκτυα και αποδοτικότητα

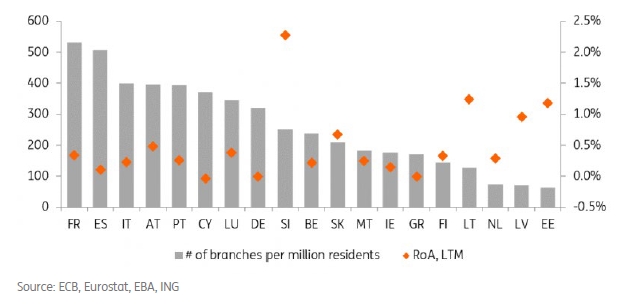

Σύμφωνα με την ετήσια έκθεση της ING για τις τράπεζες της ευρωζώνης (“Banks Outlook 2021”), η Ελλάδα κατατάσσεται έκτη από το τέλος στην ευρωζώνη σε πυκνότητα δικτύων τραπεζικών καταστημάτων, δηλαδή με βάση το δείκτη καταστήματα ανά εκατομμύριο κατοίκων.

Ταυτόχρονα, όμως, οι ελληνικές τράπεζες παραμένουν και στις τελευταίες θέσεις με βάση το δείκτη Απόδοσης Ενεργητικού (ROA), ο οποίος παραμένει πολύ κοντά στο μηδέν.

Καταστήματα ανά εκατ. κατοίκων και Απόδοση Ενεργητικού

Είναι χαρακτηριστικό ότι η Ελλάδα έχει πλέον λιγότερα από 200 καταστήματα ανά εκατομμύριο κατοίκων, ενώ στη Γαλλία ξεπερνούν τα 500, στην Ιταλία είναι σχεδόν 400 και στη Γερμανία περισσότερα από 300.

Οσον αφορά την απόδοση ενεργητικού, οι ισπανικές τράπεζες εμφανίζουν πολύ υψηλότερη από τις ελληνικές, αν και είναι δεύτερες στην ευρωζώνη σε πυκνότητα δικτύου, με σχεδόν 500 καταστήματα ανά εκατομμύριο κατοίκων.

Μειώσεις προσωπικού

Σημειώνεται ότι οι ελληνικές τράπεζες συνεχίζουν και φέτος με πολύ γρήγορους ρυθμούς τη μείωση των καταστημάτων και εκτιμάται ότι η χρονιά θα κλείσει με τα δίκτυα συρρικνωμένα σε ποσοστό άνω του 10%. Παράλληλα, εφαρμόζονται προγράμματα εθελούσιας εξόδου, με τα οποία φέτος θα αποχωρήσουν σχεδόν 3.000 υπάλληλοι, οι οποίοι σε πολλές περιπτώσεις πιέζονται ασφυκτικά να φύγουν από τις τράπεζες, με «μοχλό» το κλείσιμο των καταστημάτων όπου εργάζονται.

Οι τραπεζικές διοικήσεις έχουν εντάξει στο σχεδιασμό τους και τις αλλαγές που έφερε η πανδημία, υποστηρίζοντας ότι η πολύ γρήγορη ανάπτυξη των ηλεκτρονικών συναλλαγών και της παροχής υπηρεσιών εκτός τραπεζικών καταστημάτων, (μέσω διαδικτύου κλπ), δικαιολογεί την περαιτέρω συρρίκνωση των δικτύων καταστημάτων.

Σύμφωνα με εκτιμήσεις, και το 2021 ο ρυθμός μείωσης των καταστημάτων θα παραμείνει σε διψήφιο ποσοστό, ενώ θα συνεχισθεί η εφαρμογή προγραμμάτων εθελούσιας εξόδου υπαλλήλων.

Η συρρίκνωση της απασχόλησης στο τραπεζικό σύστημα είναι δραματική στα δέκα χρόνια της μεγάλης κρίσης. Το 2009, ο αριθμός των απασχολούμενων έφθανε τους 65.682 και μειώθηκε στο τέλος του 2019 κατά 44% ή κατά 28.955 υπαλλήλους, σε 36.727 υπαλλήλους. Την ίδια περίοδο δραστική ήταν η συρρίκνωση των τραπεζικών δικτύων.

Απασχόληση, ψηφιοποίηση, ηλεκτρονικές συναλλαγές

Παρ’ όλα αυτά, όμως, η Απόδοση Ενεργητικού παραμένει απελπιστικά χαμηλή, καθώς η «αιμορραγία» κερδών δεν είναι αποτέλεσμα υπέρογκων δαπανών μισθοδοσίας και λειτουργικού κόστους των δικτύων, αλλά είναι συνέπεια της αδυναμίας των τραπεζών να διαχειρισθούν αποτελεσματικά τα χαρτοφυλάκια των «κόκκινων» δανείων. Έτσι, ό,τι εξοικονομείται από τις δαπάνες προσωπικού και λειτουργίας πέφτει συνεχώς στη… χοάνη των ζημιών από τα «κόκκινα» δάνεια, χωρίς οι τράπεζες να βελτιώνουν ουσιωδώς την κερδοφορίας τους.

Η ΟΤΟΕ τόνισε πρόσφατα ότι «πρέπει να δοθεί ένα τέλος από τις Τράπεζες στην περικοπή του δικτύου των καταστημάτων και στη μείωση της απασχόλησης, με την τακτική να εξωθούν συχνά σε έξοδο τους εργαζόμενους στα καταστήματα που κλείνουν». Όπως ανέφερε η ΟΤΟΕ, «οι τράπεζες συνεχίζουν ακόμα και μέσα στην πανδημία να λειτουργούν σε μια λογική συρρίκνωσης και περικοπής κόστους, επικαλούμενες την “αλματώδη πρόοδο στην ψηφιοποίηση” και τη “δραστική αλλαγή στις συναλλακτικές συνήθειες της πελατείας” που έφεραν η πανδημία και τα lockdowns».

Συγκρίσεις με τις ευρωπαϊκές

Παραθέτοντας συγκριτικά στοιχεία με τις ευρωπαϊκές χώρες, η ΟΤΟΕ σημειώνει ότι «αν και είναι πολύ πιο προχωρημένες από την Ελλάδα στις συναλλακτικές συνήθειες και στην ψηφιακή τραπεζική, διατηρούν πολύ περισσότερα καταστήματα δικτύου και εργαζόμενους στο δυναμικό τους, αναλογικά με τον πληθυσμό»:

- Στη χώρα μας αντιστοιχεί σήμερα ένας τραπεζοϋπάλληλος σε 292 κατοίκους, ενω στην Ευρωζώνη ένας σε 185 κατοίκους. Με άλλα λόγια, για να πλησιάσει το τραπεζικό μας σύστημα τον μέσο όρο της Ευρωζώνης, θα έπρεπε να λειτουργεί με 37% παραπάνω εργαζόμενους!

- Το 2010 είχαμε 41,3 καταστήματα εμπορικών τραπεζών ανα 100.000 κατοίκους. Το 2019 έμειναν μόλις 19,2 καταστήματα ανα 100.000 κατοίκους. Στην Ιταλία υπήρχαν 38,8 καταστήματα ανά 100.000 κατοίκους, στην Πορτογαλία 38,2 και στην Ισπανία 49,7! Στην ψηφιακά ανεπτυγμένη Γαλλία λειτουργούσαν 34,3 τραπεζικά καταστήματα ανά 100.000 πληθυσμού – κατ’ αναλογία διπλάσια από την Ελλάδα.

- Το 2019 ο μέσος όρος στην Ευρωζώνη ήταν ένα τραπεζικό κατάστημα ανα 2.530 κατοίκους. Στην Ελλάδα (με τις γνωστές γεωγραφικές ιδιομορφίες…) αντιστοιχούσε ένα κατάστημα σε 5.662 κατοίκους!

- Στα ΑΤΜ, που διευκολύνουν τις συναλλαγές, είχαμε αναλογικά με τον πληθυσμό μείωση, έναντι αύξησης στην ΕΕ το ίδιο διάστημα.

https://www.sofokleousin.gr/ouragoi-se-kerdi-oi-ellinikes-trapezes-den-ftaine-oi-dapanes-pros