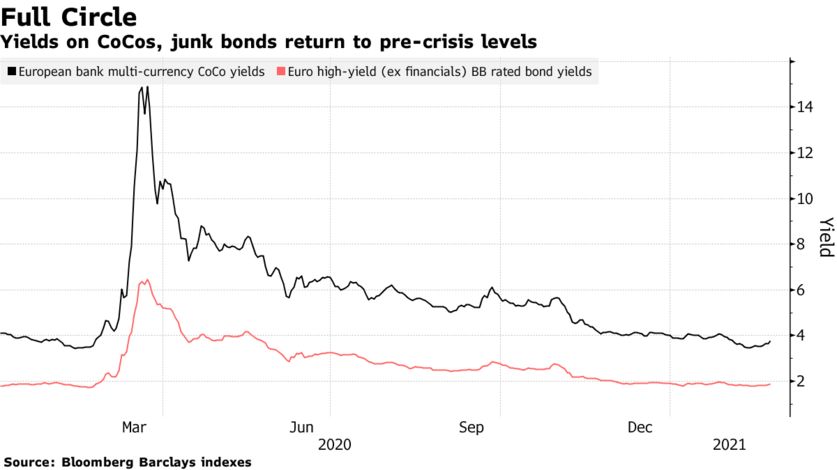

Μπορεί η αύξηση των αποδόσεων στα κρατικά ομόλογα να έχει σημάνει -και δικαιλογημένα- συναγερμό στις διεθνείς αγορές, αλλά αυτό που επί της ουσίας συμβαίνει είναι ότι… επιστρέφουν στα προ-κορωνοϊού επίπεδα. Δηλαδή, εκεί που βρίσκονταν πριν το ξέσπασμα της πανδημίας και πριν την υιοθέτηση των υπερχαλαρών νομισματικών πολιτικών των κεντρικών τραπεζών.

Και πώς εξηγείται αυτή η κίνηση, από την στιγμή που όλος ο πλανήτης εξακολουθεί να ταλανίζεται από την υγειονομική κρίση; Μα φυσικά, από την προσδοκία ότι η περιπέτεια του κορωνοϊού βαίνει προς το τέλος και ότι πολύ σύντομα θα αποτελεί παρελθόν -ή έστω ότι δεν θα επηρεάζει σε τόσο μεγάλο βαθμό την οικονομία.

Υπό αυτό το πρίσμα, οι επενδυτές θεωρούν ότι οι κεντρικές τράπεζες θα προχωρήσουν σε ταχύτερη και αμεσότερη άρση των έκτακτων νομισματικών μέτρων, με αποτέλεσμα τα πιο υψηλού ρίσκου ομόλογα να «τραβούν» την ανηφόρα, δεχόμενα και το μεγαλύτερο «βάρος» απ’ αυτή την επανα-εξισορρόπηση.

Εξάλλου, αποτελεί κοινό ομολογία ότι τα αρνητικά επιτόκια που απολαμβάνουν πολλές χώρες της Ευρωζώνης δεν συνιστούν κάτι το «φυσιολογικό», αλλά αντίθετα είναι απόρροια της στρέβλωσης από την πρωτοφανή -και απολύτως αναγκαία- νομισματική και δημοσιονομική στήριξη για την αντιμετώπιση των συνεπειών της πανδημίας.

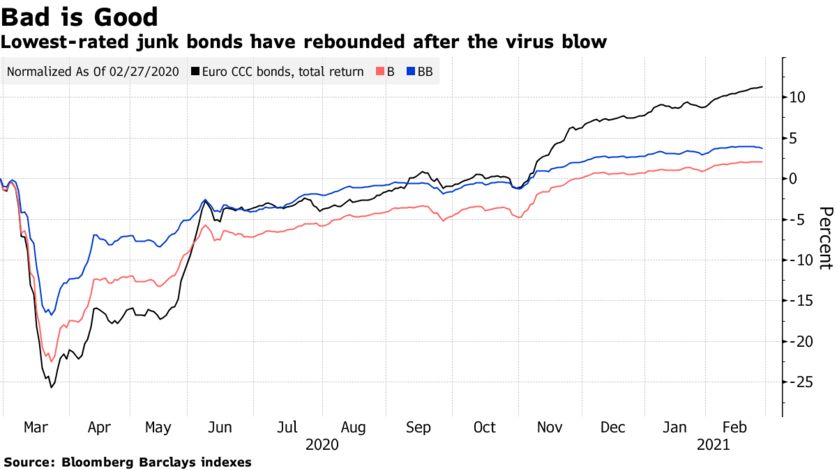

Το γεγονός δε, ότι η πρόσφατη αύξηση των αποδόσεων σε κρατικά και εταιρικά ομόλογα δεν συνιστά και τόσο «κακή είδηση» επιβεβαιώνεται κι από τα παρακάτω διαγράμματα του πρακτορείου Bloomberg:

Κι αυτό διότι, κατά τη διάρκεια της πανδημικής κρίσης, οι πλέον ευάλωτες εταιρείες, όσες δηλαδή αξιολογούνταν με CCC, εμφάνισαν τη μεγαλύτερη πτώση στις αποδόσεις των ομολόγων τους, υπερσκελίζοντας το αντίστοιχο ποσοστό μείωσης των εταιρειών με υψηλότερη αξιολόγηση.