Μάρκου Αγης

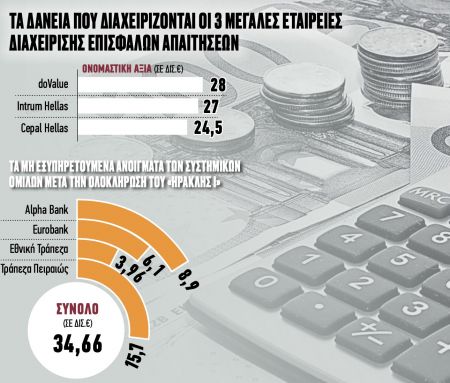

Τα κλειδιά της ελληνικής οικονομίας κρατούν στα χέρια τους οι εταιρείες διαχείρισης επισφαλών απαιτήσεων από δάνεια και πιστώσεις (servicers) με την επικείμενη ολοκλήρωση του πρώτου μεγάλου κύκλου τιτλοποιήσεων στο πλαίσιο του σχήματος κρατικών εγγυήσεων «Ηρακλής» και την υπογραφή πολυετών αποκλειστικών συμβάσεων με τρεις συστημικούς ομίλους για τον έλεγχο όλων των εντός τραπεζικών ισολογισμών κόκκινων δανείων.

Ο νεοσύστατος κλάδος καλείται να διαχειριστεί τα επόμενα χρόνια μη εξυπηρετούμενα επιχειρηματικά ανοίγματα άνω των 60 δισ. ευρώ, καθιστώντας τη σχετική διαδικασία καθοριστική για την επιστροφή της ελληνικής οικονομίας μετά την πανδημία στην κανονικότητα, μέσω του μετασχηματισμού ξεπερασμένων σχημάτων σε νέα και ανθεκτικότερα, τα οποία θα μπορούν να απορροφήσουν πολλαπλάσιες και πιο καλοπληρωμένες θέσεις εργασίας.

Η ρύθμιση χρεών

Αναμφίβολα πρόκειται για μια δύσκολη εξίσωση, καθώς για μεγάλο αριθμό δανειοληπτών μια απλή ρύθμιση των χρεών, όσο γενναία και αν είναι, δεν συνιστά αναγκαία συνθήκη για τη διάσωσή του. Οι επιλογές των διαχειριστών είναι δύο:

Πρώτον, το οριστικό λουκέτο σε σχήματα που δεν θα καταφέρουν να σταθούν στα πόδια τους, όποια αναδιάρθρωση οφειλών και αν συμφωνηθεί. Σε αυτή την περίπτωση η εκποίηση των περιουσιακών στοιχείων του οφειλέτη αποτελεί μονόδρομο.

Δεύτερον, η παροχή μιας δεύτερης ευκαιρίας μέσω κατάλληλης ρύθμισης που θα επιτρέψει στην υπερχρεωμένη εταιρεία να αναπνεύσει. Ωστόσο, για να δοθεί μια τέτοιου είδους διευκόλυνση θα πρέπει το επιχειρηματικό της πλάνο να είναι ρεαλιστικό και να της δίνει τη δυνατότητα να σταθεί ξανά στα πόδια της χωρίς τον κίνδυνο να βρεθεί εκ νέου με τραπεζικές οφειλές που δεν θα μπορεί να εξυπηρετήσει. Αν το σχέδιο ανάκαμψης δεν βγάζει νόημα, οι πιθανότητες για επιλογή της οδού του πλειστηριασμού αυξάνονται.

Το πρόβλημα

Οπως επισημαίνει σχετικά τραπεζική πηγή, «το έργο της ανάταξης προϋποθέτει πολλά παραπάνω από την υιοθέτηση γενναίων ρυθμίσεων λόγω της δομής της εγχώριας αγοράς». Κι αυτό διότι, όπως εξηγεί ο ίδιος, το μεγαλύτερο μέρος των μη εξυπηρετούμενων ανοιγμάτων προέρχεται από μικρότερες επιχειρηματικές δραστηριότητες. Υπολογίζεται ότι το 25% των επισφαλειών, εντός και εκτός τραπεζικών ισολογισμών, αφορά ελεύθερους επαγγελματίες και πολύ μικρές επιχειρήσεις και το 35% μικρού και μεσαίου μεγέθους εταιρείες. Αυτό σημαίνει, σύμφωνα με την ίδια πηγή, ότι ένα μεγάλο ποσοστό των εταιρειών που θα διαπραγματευτούν το μέλλον τους με τις εταιρείες διαχείρισης δεν θα έχει καμία τύχη. Εκτός κι αν αλλάξουν τα δεδομένα, με συμμετοχή και του επιχειρηματία στο εγχείρημα.

Για τον λόγο αυτόν, ήδη οι servicers κινούνται προς την κατεύθυνση ανάπτυξης μηχανισμών και εργαλείων που θα επιτρέψουν στους δανειολήπτες να μετασχηματιστούν με στόχο να γίνουν βιώσιμοι. Στο πλαίσιο αυτό, οι διαχειριστές καλούνται να παίξουν και τον ρόλο του συμβούλου, δείχνοντας τον δρόμο στις υπερδανεισμένες επιχειρήσεις για την υιοθέτηση ενός σωστού μοντέλου που θα οδηγήσει εν τέλει σε αύξηση της αποδοτικότητας με ταυτόχρονη μείωση των κινδύνων. Οπως επισημαίνει σχετικά ο διευθύνων σύμβουλος της Intrum Hellas Γιώργος Γεωργακόπουλος, «η δραστηριότητά μας έχει κατ’ εξοχήν αναπτυξιακή λογική. Κεντρικός μας στόχος είναι να συμβάλουμε στη λειτουργία μιας υγιούς οικονομίας και στο πλαίσιο αυτό επιδιώκουμε να προσφέρουμε βιώσιμες λύσεις που θα επιτρέψουν στις επιχειρήσεις να εξυγιανθούν και να ξαναγίνουν ανταγωνιστικές».

Μηχανισμός στήριξης

Για τον λόγο αυτόν, υπογραμμίζει ο ίδιος, «έχουμε σχεδιάσει έναν μηχανισμό που στηρίζει τις επιχειρήσεις, ακόμη και μικρότερου μεγέθους, προς την κατεύθυνση της αναδιάρθρωσης και του εκσυγχρονισμού τους, με την παροχή συμβουλευτικών υπηρεσιών και καθοδήγησης ώστε να αξιοποιήσουν τις ευκαιρίες χρηματοδότησης που υπάρχουν, όπως για παράδειγμα το ΕΣΠΑ, και να ενισχυθούν περαιτέρω με τα εργαλεία που δίνει η Ευρωπαϊκή Ενωση, με πιο ισχυρό εξ αυτών το Ταμείο Ανάκαμψης».

Υπενθυμίζεται πως με βάση τη συμφωνία σε επίπεδο ΕΕ, τα δάνεια από το Ταμείο Ανάκαμψης, που μαζί με τη μόχλευση μέσω του τραπεζικού συστήματος αναμένεται να ξεπεράσουν τα 30 δισ. ευρώ, θα κατευθυνθούν στο σύνολό τους σε νέες επενδύσεις. Δημιουργείται με τον τρόπο αυτόν μια μοναδική ευκαιρία ανάταξης της οικονομίας, με διασφαλισμένους πόρους.

Οι κρίσιμοι κλάδοι

Σε κάθε περίπτωση, λόγω του μεγέθους των χαρτοφυλακίων που διαχειρίζονται οι servicers, έχουν τη δυνατότητα με τις κατάλληλες κινήσεις να οδηγήσουν στην ανάπτυξη ολόκληρους κλάδους που μπορεί σήμερα να έχουν σοβαρά προβλήματα. «Μέσω αναδιάρθρωσης και συγχωνεύσεων, παραγωγικοί κλάδοι της οικονομίας μπορούν να προσελκύσουν ιδιωτικά κεφάλαια. Και δεν αναφέρομαι μόνο σε κλάδους όπως ο τουρισμός, που είναι γνωστό ότι συγκεντρώνουν επενδυτικό ενδιαφέρον, αλλά για παράδειγμα στην οινοποιία, στις χαρτοβιομηχανίες, στις εταιρείες συσκευασίας τροφίμων, για τις οποίες υπάρχει προοπτική δημιουργίας εκ νέου ανταγωνιστικών επιχειρήσεων» υποστηρίζει ο διευθύνων σύμβουλος της Intrum.

Κατάλληλη στιγμή

Ο ίδιος θεωρεί ότι, παρά την κρίση που προκάλεσε η πανδημία, είναι η κατάλληλη στιγμή για κινήσεις που θα δώσουν αναπτυξιακή ώθηση στην επιχειρηματικότητα. «Σε αυτή την κατεύθυνση, η βελτίωση της ανταγωνιστικότητας των επιχειρήσεων είναι κρίσιμη και ένας βασικός μοχλός είναι η δημιουργία πιο ισχυρών επιχειρήσεων μέσω συγχωνεύσεων, στρατηγικών συμμαχιών και εξαγορών» τονίζει ο κ. Γεωργακόπουλος.

Δηλώνει δε αισιόδοξος, καθώς θεωρεί πως η προσδοκώμενη ανάπτυξη με ρυθμό της τάξης του 4% σε ετήσια βάση δημιουργεί τις προϋποθέσεις για την αναδιάταξη της οικονομίας σε πιο υγιείς βάσεις. Επιπλέον, υπογραμμίζει πως δεν πρέπει να ξεχνάμε ότι «ακριβώς λόγω της παρούσας κρίσης, η δύναμη πυρός που διαμορφώνουν τα νέα εργαλεία οικονομικής πολιτικής, όπως το Ταμείο Ανάκαμψης, αποτελεί τεράστια ευκαιρία για την οικονομία. Αυτή η αναπτυξιακή προοπτική μάς ενδιαφέρει γιατί ωφελεί την οικονομία και δημιουργεί θέσεις εργασίας, είναι δε επωφελής για τους πελάτες μας αλλά και για τους μετόχους των επιχειρήσεων αυτών».

€60 δισ. μη εξυπηρετούμενα επιχειρηματικά ανοίγματα είναι το ποσό που καλούνται να διαχειριστούν οι εταιρείες

25% των επισφαλειών αφορά επαγγελματίες και μικρές επιχειρήσεις και το 35% μεσαίου μεγέθους εταιρείες

Ρύθμιση μέσω τηλεφώνου σε στεγαστικά και καταναλωτικά δάνεια

Εκτός από τα εργαλεία διαχείρισης κόκκινων επιχειρηματικών ανοιγμάτων, οι εταιρείες του κλάδου θέλουν να εκμεταλλευτούν την τεχνολογία για την επιτάχυνση του ξεκαθαρίσματος και στα δάνεια λιανικής. Στόχος είναι η δημιουργία νέων online εργαλείων που θα επιτρέπουν τη γρήγορη αξιολόγηση της κατάστασης του οφειλέτη και την αυτοματοποιημένη εξαγωγή προτάσεων ρύθμισης. Με τον τρόπο αυτόν εκτιμάται ότι με 1-2 τηλεφωνήματα οι δύο πλευρές, δανειολήπτης και servicer, θα μπορούν να βγάλουν άκρη και να οδηγηθούν σε μια γρήγορη συμφωνία. Επιπλέον εξετάζονται ψηφιακές αναβαθμίσεις για τη διευκόλυνση των πληρωμών στα ρυθμισμένα δάνεια. Χαρακτηριστικό παράδειγμα αποτελεί η δυνατότητα εξόφλησης της δόσης που έχει συμφωνηθεί μέσω του e-banking οποιασδήποτε τράπεζας.