Δεν είναι στρωμένος μόνο με ροδοπέταλα ο δρόμος προς τη ανάκαμψη της ελληνικής οικονομίας, αλλά μπορεί να προκύψουν αγκάθια ανατρέποντας το θετικό τέμπο σε αγορές, ομόλογα και ανάπτυξη. Τι εκτιμούν οι αναλυτές, τι αναφέρει ο επικεφαλής αναλυτής της Bank Of America Αθανάσιος Βαμβακίδης στον «Οικονομικό Ταχυδρόμο».

Οι προβλέψεις για τις προοπτικές της ελληνικής οικονομίας για την επόμενη διετία έχουν ανεβάσει τον πήχη των προσδοκιών σε πρωτόγνωρα επίπεδα και είναι ένα ερώτημα το ενδεχόμενο να έρθει ξαφνική προσγείωση των εκτιμήσεων. Το επενδυτικό κλίμα βελτιώνεται, τροφοδοτούμενο, κυρίως, από τις προβλέψεις για την αξιοποίηση των πόρων του Ταμείου Ανάκαμψης και της όρεξης των ξένων σε ομόλογα, εταιρείες και άλλα περιουσιακά στοιχεία. Ο δρόμος όμως δεν είναι στρωμένος μόνο με ροδοπέταλα, αλλά μπορεί να κρύβει και «αγκάθια» ανατρέποντας το θετικό τέμπο στις αγορές, όπου το 2022 αποτελεί ένα κρίσιμο έτος για όλη την Ευρωζώνη.

Χαρακτηριστική είναι η δήλωση του αναπληρωτή υπουργού Οικονομικών Θεόδωρο Σκυλακάκη: «το πρώτο βήμα έγινε». Ο αρμόδιος για το Ταμείο Ανάκαμψης, μετά και την κατάθεση στην Κομισιόν του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0» είπε πως τώρα ακολουθεί το ακόμα δυσκολότερο έργο της απορρόφησης των τεράστιων πόρων του Ταμείου, που θα επιτρέψει στην χώρα να πραγματοποιήσει όχι απλώς μια δυναμική ανάκαμψη, αλλά να μπει σε μια μόνιμη μακροχρόνια πορεία ανάπτυξης και αλλαγής του παραγωγικού της μοντέλου, προς όφελος ολόκληρης της ελληνικής κοινωνίας.

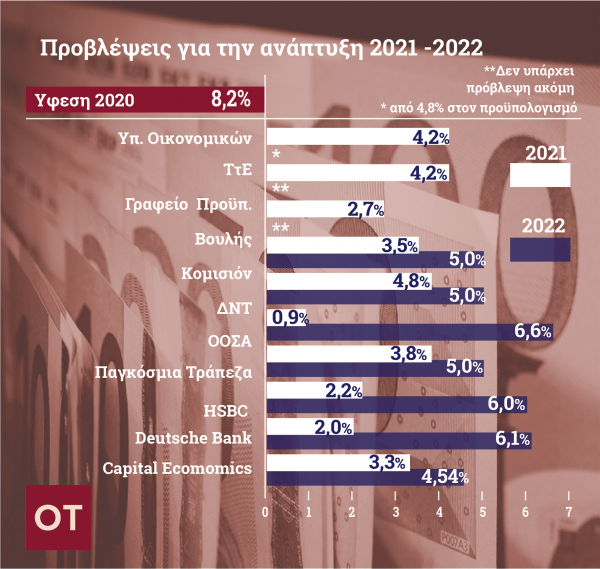

Οι αναλυτές αλλά και το υπουργείο Οικονομικών προβλέπουν μία σχετικά ήπια ανάκαμψη της ελληνικής οικονομίας το 2021 κοντά στο 3%-4% και εκτίναξη του ρυθμού σε 6-8% το 2022. Η αισιοδοξία πηγάζει από τους κοινοτικούς πόρους άνω των 60 δισ. Ευρώ που θα εισρεύσουν στην Ελλάδα έως το 2027, στις επενδύσεις, τις μεταρρυθμίσεις σε δημόσιο κ.λπ, από το “φρένο” στη λιτότητα έως το 2022, και φυσικά από το πρόγραμμα της Ευρωπαϊκής Κεντρικής Τράπεζας που στηρίζει τους ελληνικούς κρατικούς τίτλους.

Σύμφωνα με τις εκτιμήσεις προκειμένου να επιτευχθεί η εκτίμηση για τον ρυθμό ανάπτυξης θα πρέπει να υπάρξουν βασικές προϋποθέσεις, όπως:

- η επιτάχυνση των εμβολιασμών, που θα δώσει τη δυνατότητα επιστροφής στην κανονικότητα με άρση ταξιδιωτικών και άλλων περιορισμών,

- η εφαρμογή των δημοσιονομικών παρεμβάσεων και των έκτακτων και στοχευμένων μέτρων

- η ταχύτητα αξιοποίησης του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας.

Τι μπορεί να πάει στραβά;

Κατ’ αρχάς οικονομολόγοι, αλλά και ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας έχουν χτυπήσει το καμπανάκι για βασικούς κινδύνους, οι οποίοι μπορεί να αποτελέσουν βαρίδι για την ανάπτυξη της Ελλάδος. Αυτοί έγκεινται στην πρόβλεψη για πτωχεύσεις αρκετών μη βιώσιμων επιχειρήσεων και ως εκ τούτου και την απώλεια θέσεων εργασίας, στο ιδιωτικό χρέος, στο μέλλον του προγράμματος της ΕΚΤ και πως θα επανέλθει η δημοσιονομική ισορροπία.

Μιλώντας στον «Οικονομικό Ταχυδρόμο» ο Αθανάσιος Βαμβακίδης επικεφαλής αναλυτής της Bank of America -και ερωτηθείς για τα προβλήματα που μπορεί να ανακύψουν- αναφέρει ότι βλέπουμε δύο κινδύνους, και οι δύο από τους οποίους είναι εκτός του ελέγχου της Ελλάδας, αλλά είναι διαχειρίσιμοι.

Πρώτον, η επανεξέταση της στρατηγικής της ΕΚΤ τον Σεπτέμβριο. Δεδομένου της μεγάλης εξάρτησης της Ελλάδας από το πρόγραμμα QE της ΕΚΤ, το μέλλον του μετά το PEPP είναι πολύ σημαντικό για τα ελληνικά ομόλογα, καθώς και για τους τίτλους στην υπόλοιπη περιοχή. Θεωρητικά, υποτίθεται ότι θα ανακοινώσει τη συνέχιση του QE μετά τη λήξη του PEPP τον Μάρτιο, κάτι που θα είναι θετικό για τα ελληνικά ομόλογα. Ωστόσο, υπάρχει κίνδυνος στην περίπτωση που το QE τελικά θα είναι περιορισμένο.

Δεύτερον, η αναθεώρηση των δημοσιονομικών κανόνων της ΕΕ το επόμενο έτος. Οι νέοι κανόνες θα καθορίσουν τη δημοσιονομική πολιτική της Ελλάδας και της υπόλοιπης Ευρωζώνης, για τα επόμενα χρόνια. Οι νέοι κανόνες πρέπει να είναι ρεαλιστικοί και σχετικά εύκολο να εφαρμοστούν. Διαφορετικά, υπάρχει ο κίνδυνος αυτοκαταστροφής της δημοσιονομικής λιτότητας και οι αγορές δεν θα την ήθελαν.

Τρίτον, η αναθεώρηση των δημοσιονομικών κανόνων της ΕΕ το επόμενο έτος θα είναι επίσης κρίσιμο ζήτημα για την Ελλάδα και την υπόλοιπη περιοχή. Οι δημοσιονομικοί κανόνες έχουν ανασταλεί, αλλά θα επιστρέψουν τον επόμενο χρόνο. Όπως έχουν τώρα οι κανόνες, υπονοούν τεράστια λιτότητα, κάτι που θα ήταν οικονομικά λάθος. Η μεταρρύθμισή τους είναι αναπόφευκτη. Ωστόσο, σύμφωνα με τον κ. Βαμβακίδη, τυχόν δημοσιονομικοί κανόνες θα απαιτούσαν δημοσιονομική προσαρμογή για τα επόμενα έτη. Αυτό δείχνει ακόμη περισσότερο την ανάγκη να χρησιμοποιηθούν σωστά οι πόροι ανάκαμψης της ΕΕ, για να βοηθήσουν στην ανάπτυξη ενώ προσαρμόζονται τα δημοσιονομικά ισοζύγια.

Στο τέλος του 2022 η Ελλάδα ανακάμπτει σε επίπεδα προ Covid

Η ελληνική οικονομία αναμένεται να ανακάμψει έντονα μετά την πανδημία. Σύμφωνα με την Bank of America εκτιμάται αύξηση 2,7% φέτος και 5,4% το επόμενο έτος, μετά από την βουτιά κατά 8% πέρυσι. Αυτές οι προβλέψεις υποδηλώνουν ότι η οικονομία θα φτάσει σε επίπεδα πριν από τον Covid μέχρι το τέλος του επόμενου έτους. Η ανάκαμψη, σύμφωνα με την Bank of America, μπορεί να είναι ταχύτερη αν ανακάμψει η τουριστική περίοδος του καλοκαιριού και εάν η χώρα αξιοποιήσει τα χρήματα από το Ταμείο Ανάκαμψης της ΕΕ αποτελεσματικά. «Όσο συνεχίζεται το πρόγραμμα ECB QE, αναμένουμε στήριξη στα ελληνικά ομόλογα. Ένα βασικό ζήτημα είναι η επισκόπηση της στρατηγικής της ΕΚΤ τον Σεπτέμβριο και τι θα ακολουθήσει μετά τη λήξη του PEPP τον Μάρτιο», αναφέρει στον ΟΤ ο κ. Βαμβακίδης.

Υπογραμμίζει ότι οι επενδυτές είναι πολύ αισιόδοξοι για την Ελλάδα, όπως αντικατοπτρίζει η έντονη ζήτηση για τα ελληνικά περιουσιακά στοιχεία. «Είναι ικανοποιημένοι με τον τρόπο με τον οποίο η ελληνική κυβέρνηση αντιμετωπίζει την πανδημία και αναμένουν επίσης μια ισχυρή ανάκαμψη της ελληνικής οικονομίας στα επόμενα χρόνια», όπως τονίζει και προσθέτει, «χαιρετίζουν επίσης τη δέσμευση της ελληνικής κυβέρνησης για μεταρρυθμίσεις και θέλουν να δουν ισχυρή εφαρμογή κατά τη μετα-πανδημική περίοδο».

«Όσο συνεχίζεται η υποστήριξη της ΕΚΤ, οι νέοι δημοσιονομικοί κανόνες της ΕΕ οδηγούν σε λογικές δημοσιονομικές πολιτικές και η Ελλάδα εφαρμόζει τη φιλόδοξη ατζέντα μεταρρυθμίσεων. Εκτιμώ πως το κλίμα των επενδυτών για τα ελληνικά περιουσιακά στοιχεία θα παραμείνει θετικό. Οι κύριοι κίνδυνοι πηγάζουν στο ενδεχόμενο που που κάτι πάει στραβά σε αυτούς τους τρεις τομείς, δηλαδή, αν η ΕΚΤ σταματήσει το QE, οι δημοσιονομικοί κανόνες μετά το 2022 γίνουν πολύ αυστηροί ή η εφαρμογή των μεταρρυθμίσεων επιβραδύνει», καταλήγει ο κ. Βαμβακίδης.