Με τον νόμο 4646/2019 το 2019 ήρθαν σίγουρα τα πάνω κάτω στο φορολογικό τοπίο, καθώς το 2021 θα δηλώσουμε τα εισοδήματα του 2020 με περισσότερες από πενήντα σημαντικές αλλαγές και προσθήκες που έγιναν από τον πολύ σημαντικό νόμο 4646/2019 και αυτές που ακολούθησαν με τους επόμενους 13 νόμους.

Περισσότερες από πενήντα σημαντικές αλλαγές με μειώσεις φόρων και εισφορών στη φορολογική νομοθεσία «έτρεξαν» στο 2020 αλλά και στο πρώτο τρίμηνο του 2021 και, καθώς θα τις δούμε συνδυαστικά με την ασφαλιστική μεταρρύθμιση και τη μείωση των ασφαλιστικών εισφορών, διαφαίνεται ότι θα επηρεάσουν θετικά στην αύξηση του διαθέσιμου εισοδήματος μισθωτών και αυτοαπασχολούμενων αλλά και επιχειρήσεων.

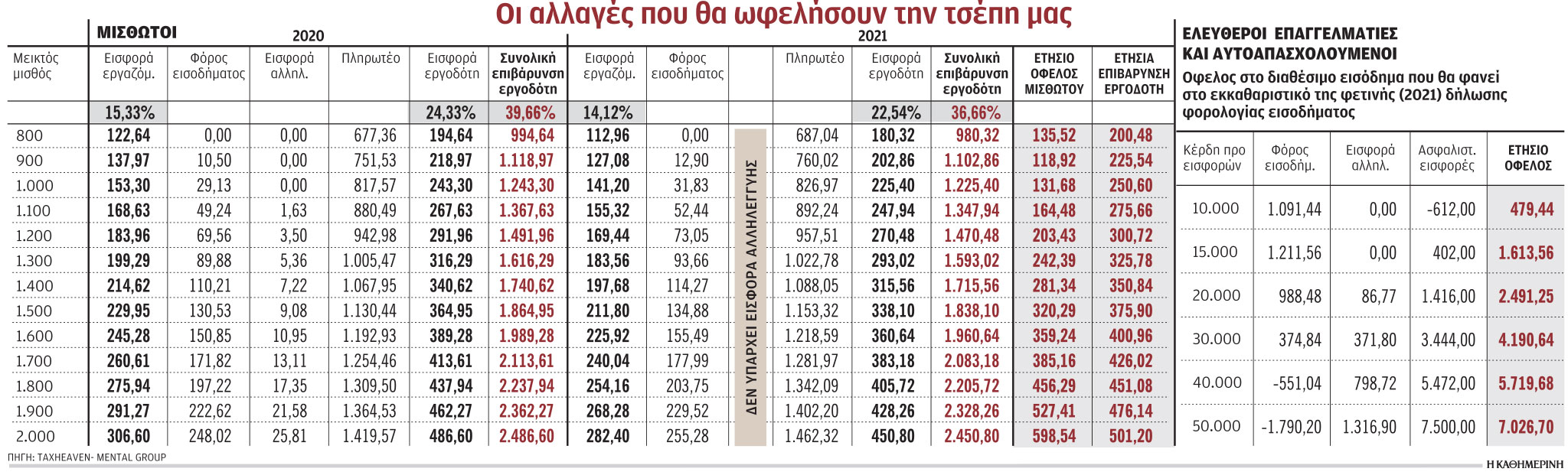

Οπως βλέπουμε και στους βοηθητικούς πίνακες, στην ελάφρυνση των φορολογικών βαρών, εκτός από τη μείωση του φορολογικού συντελεστή του πρώτου κλιμακίου στο 9% από το 22%, συνετέλεσαν αφενός η μείωση των ασφαλιστικών εισφορών για εργαζόμενο και εργοδότη κατά 3,90 ποσοστιαίες μονάδες από το ύψος που είχε διαμορφωθεί την 1η Ιουνίου 2020 και αφετέρου οι σαρωτικές, θα λέγαμε, αλλαγές στις ασφαλιστικές εισφορές των ελεύθερων επαγγελματιών και αυτοαπασχολούμενων, με κατάργηση της σύνδεσης από το εισόδημα και θέσπιση ασφαλιστικών κατηγοριών με ελεύθερη επιλογή των ασφαλισμένων. Ταυτόχρονα, τη διαφορά έκανε και η αλλαγή στο καθεστώς της παράλληλης ασφάλισης, όπου πλέον απαλλάσσεται των εισφορών η δεύτερη απασχόληση.

Οπως βλέπουμε και στους βοηθητικούς πίνακες, στην ελάφρυνση των φορολογικών βαρών, εκτός από τη μείωση του φορολογικού συντελεστή του πρώτου κλιμακίου στο 9% από το 22%, συνετέλεσαν αφενός η μείωση των ασφαλιστικών εισφορών για εργαζόμενο και εργοδότη κατά 3,90 ποσοστιαίες μονάδες από το ύψος που είχε διαμορφωθεί την 1η Ιουνίου 2020 και αφετέρου οι σαρωτικές, θα λέγαμε, αλλαγές στις ασφαλιστικές εισφορές των ελεύθερων επαγγελματιών και αυτοαπασχολούμενων, με κατάργηση της σύνδεσης από το εισόδημα και θέσπιση ασφαλιστικών κατηγοριών με ελεύθερη επιλογή των ασφαλισμένων. Ταυτόχρονα, τη διαφορά έκανε και η αλλαγή στο καθεστώς της παράλληλης ασφάλισης, όπου πλέον απαλλάσσεται των εισφορών η δεύτερη απασχόληση.

Ενδεικτικά θα μπορούσαμε να αναφέρουμε επιπλέον των προαναφερόμενων παρεμβάσεων ότι το 2020 εφαρμόστηκαν ρυθμίσεις μόνιμου χαρακτήρα, όπως:

• Η μείωση του ΕΝΦΙΑ, η μείωση του φόρου στα διανεμόμενα κέρδη από το 10% στο 5%, η αναστολή ΦΠΑ σε νέες οικοδομές, φορολογικά κίνητρα για επενδύσεις σε πράσινη οικονομία, ενέργεια και ψηφιακό μετασχηματισμό, η αναστολή της εισφοράς αλληλεγγύης για εισοδήματα από ιδιωτική δραστηριότητα κ.ά. Τριπλή θα είναι φέτος (2021) η ελάφρυνση των φορολογικών βαρών για τους φορολογουμένους – φυσικά πρόσωπα, καθώς, όπως βλέπουμε στους πίνακες, τρεις θετικές αιτίες θα συντελέσουν στην ελάφρυνση των φορολογικών βαρών τόσο για τα εισοδήματα του φορολογικού έτους 2020 που θα δηλωθούν φέτος όσο και για τα εισοδήματα του τρέχοντος έτους.

Η 1η αιτία είναι η μείωση του συντελεστή φορολογίας εισοδήματος του πρώτου κλιμακίου, μέχρι 10.000 ευρώ, από το 22% στο 9%.

Η 2η αιτία είναι η μείωση των ασφαλιστικών εισφορών.

• Των ελεύθερων επαγγελματιών και αυτοαπασχολούμενων από 1.1.2020.

• Των μισθωτών από 1.1.2021.

Πρόκειται για σωρευτική μείωση 3,90%, που μοιράζεται κατά 1,63% για τον εργαζόμενο και 2,27% για τον εργοδότη.

Η 3η αιτία είναι η κατάργηση της εισφοράς αλληλεγγύης:

• Για μεν το 2020, δεν επιβάλλεται ειδική εισφορά αλληλεγγύης στα εισοδήματα που προέρχονται από επιχειρηματική δραστηριότητα, από κεφάλαιο (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία), καθώς και στο εισόδημα από υπεραξία μεταβίβασης κεφαλαίου.

• Για δε το 2021, ισχύει απαλλαγή της ειδικής εισφοράς αλληλεγγύης αποκλειστικά και μόνο στον ιδιωτικό τομέα για τα εισοδήματα που αποκτώνται από μισθωτή εργασία.