Παρά τη μείωση του αριθμού των καταστημάτων ο αριθμός τους αυξήθηκε την προηγούμενη τριετία

Σε τραπεζικά γκισέ εξελίσσονται τα ΑΤΜ στην Ελλάδα, καθώς οι τράπεζες προχωρούν σταδιακά σε αλλαγή του μοντέλου λειτουργίας των καταστημάτων τους και σπρώχνουν τους πελάτες τους στις self-service απλές συναλλαγές, όπως μεταφορές, πιστώσεις και πληρωμές.Παράλληλα, εντυπωσιακή είναι η αύξηση του αριθμού των τερματικών αποδοχής καρτών κατά 20% την τελευταία τριετία. Ταυτόχρονα, τα POS εξελίσσονται, προσφέροντας πλήθος δυνατοτήτων για άμεσες πληρωμές εκτός των επίσημων τραπεζικών δικτύων.

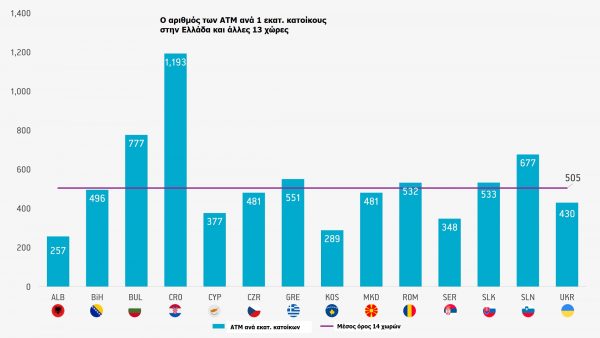

Ενδεικτικός του αναβαθμισμένου ρόλου που θα έχουν τα ΑΤΜ τα επόμενα χρόνια, είναι το γεγονός ότι από το 2018 έως και το 2020 αυξήθηκαν κατά 2% στην Ελλάδα, στα 551 ανά 1 εκατ. κατοίκους (σύνολο 5.740), παρ΄ ότι σε αυτό το διάστημα ο αριθμός των φυσικών καταστημάτων συρρικνώθηκε κατά 380 μονάδες ή 20%.Σύμφωνα δε, με στοιχεία που έδωσε στη δημοσιότητα η Printec από 14 χώρες στις οποίες δραστηριοποιείται (κυρίως ΝΑ Ευρώπη), η Ελλάδα βρίσκεται πάνω από το μέσο όρο, που την υπό εξέταση περίοδο συρρικνώθηκε κατά 2%.

Η αναβάθμιση

Πέραν από αυτό όμως, τα πιστωτικά ιδρύματα έχουν προχωρήσει και σε σημαντικές αναβαθμίσεις στα ΑΤΜ, μετατρέποντάς τα σε ταμεία που λειτουργούν σε 24ωρη βάση όλες τις ημέρες του χρόνου.Συγκεκριμένα, όπως επισημαίνει σε ανάλυσή της η Printec, εξελίσσονται, κυρίως ως προς τις υπηρεσίες που προσφέρουν, τις τεχνολογίες που χρησιμοποιούν και τον σχεδιασμό τους.Καθώς οι πελάτες αναμένουν από τα ΑΤΜs να έχουν απόδοση όπως οι άλλες τεχνολογίες και συσκευές που έχουν συνηθίσει, η λειτουργικότητα και η μορφή τους έχουν αλλάξει προς μια πιο διαισθητική εμπειρία για τον χρήστη.Από τις οθόνες αφής, το ζουμ με το δάχτυλο έως και τις ανέπαφες συναλλαγές και τον έλεγχο ταυτότητας μέσω κινητού, οι πελάτες μπορούν πλέον να απολαμβάνουν παρόμοια εμπειρία στο ΑΤΜ, όπως σε άλλες σύγχρονες ηλεκτρονικές συσκευές ευρείας κατανάλωσης.

Το κατάστημα του μέλλοντος

Κατά την Printec, η πανδημία έπαιξε καθοριστικό ρόλο στον ψηφιακό μετασχηματισμό, με τα χρηματοπιστωτικά ιδρύματα να προσαρμόζονται στη νέα πραγματικότητα.Όπως επισημαίνεται σε έκθεσή της, το κλείσιμο των καταστημάτων, η κοινωνική αποστασιοποίηση και τα lockdowns έχουν ωθήσει τόσο τους πελάτες όσο και τους οργανισμούς να βρουν νέους ψηφιακούς τρόπους συναλλαγής, με τους καταναλωτές να έχουν πλέον εκπαιδευτεί και εξοικειωθεί με τις ψηφιακές υπηρεσίες και τα self-service κανάλια.Όπως όλα δείχνουν, τα τραπεζικά καταστήματα τα επόμενα χρόνια θα μειωθούν και θα έχουν μια εντελώς διαφορετική μορφή.Ειδικότερα, θα αποτελούνται από 4 «ζώνες» εξυπηρέτησης πελατών:– Τη ζώνη 24ωρης self-service λειτουργίαςΕίναι συνδεδεμένη με το τραπεζικό κατάστημα, αλλά φυσικά αποκομμένη, ώστε να λειτουργεί σε μόνιμη βάση. Σε αυτήν υπάρχουν ΑΤΜ.– Υποβοηθούμενη ζώνη self-serviceΒρίσκεται μέσα στο κατάστημα και οι πελάτες μπορούν να πραγματοποιούν μόνοι τους συναλλαγές σε μηχανήματα και να ζητούν βοήθεια από υπαλλήλους σε περίπτωση που χρειάζεται.– Η ζώνη παροχής συμβουλευτικών υπηρεσιών Με ραντεβού για την προσέλευση στο κατάστημα, οι πελάτες συζητούν σε ειδικά διαμορφωμένους χώρους με τα τραπεζικά στελέχη, για πιο σύνθετα προϊόντα, όπως πχ. επαγγελματικά / επιχειρηματικά δάνεια ή προϊόντα στεγαστικής πίστης.Ήδη στη Eurobank έχουν δημιουργήσει άνετους χώρους στα δύο πρώτα καταστήματα νέας γενιάς, όπου μακριά από τα βλέμματα των υπολοίπων στο κατάστημα, μπορούν να οι πελάτες λιανικής να συνεργαστούν με εξειδικευμένους συμβούλους για την επιλογή της κατάλληλης υπηρεσίας ή προγράμματος που καλύπτει τις ανάγκες τους.Ανεξάρτητοι χώροι υπάρχουν επίσης για πελάτες της κατηγορίας personal, που προϋποθέτει μία συνολική σχέση με την τράπεζα άνω των 60.000 ευρώ, αλλά και για επιχειρηματίες.– Η ζώνη για συναλλαγές στο ταμείοΔεν αλλάζει κάτι σε σχέση με σήμερα ως προς τον τρόπο λειτουργίας των ταμείων. Ωστόσο, ο αριθμός τους ανά κατάστημα θα μειωθεί περαιτέρω.

Τα digital κανάλια

Στα τραπεζικά καταστήματα των επόμενων χρόνων, στόχος είναι να πραγματοποιούνται οι περισσότερες συναλλαγές ρουτίνας στις ζώνες 24ωρης self-service λειτουργίας και υποβοηθούμενης self-service λειτουργίας.Από την άλλη, οι συναλλαγές που προσδίδουν υψηλή αξία στις τράπεζες θα πραγματοποιούνται στη ζώνη παροχής συμβουλευτικών υπηρεσιών.Στα παραπάνω έρχονται να προστεθούν και οι υπηρεσίες που παλαιότερα εκτελούνταν στο κατάστημα, ενώ πλέον μπορούν να ολοκληρωθούν απομακρυσμένα, μέσω των ψηφιακών υπηρεσιών που παρέχουν οι οργανισμοί στους πελάτες τους.Για παράδειγμα, μέσω του video banking, χιλιάδες πελάτες μπορούν ήδη να μιλήσουν με το σύμβουλό τους, ενώ πολύ σύντομα όλες οι συμβάσεις θα υπογράφονται ψηφιακά και δεν θα υπάρχει κανένας λόγος επίσκεψης σε φυσική μονάδα.

Η άνοδος και ο εκσυγχρονισμός των POS

Από την άλλη, εντυπωσιακή είναι η διείσδυση των POS στην ελληνική αγορά. Σύμφωνα με την Printec, ο αριθμός των τερματικών της στη χώρα μας έχει αυξηθεί κατά 17% από το 2018 ως τον περασμένο Δεκέμβριο.Εκτιμάται πως η κατανομή των POS διαμορφώθηκε σε περίπου 18.142 μονάδες ανά εκατομμύριο κατοίκων το 2020 από 14.800 το 2018.Είναι χαρακτηριστικό ότι η Ελλάδα αποτελεί την αγορά με την υψηλότερη κατανομή POS για το 2020, 76.132 ανά εκατομμύριο κατοίκων, μεταξύ των 14 χωρών στις οποίες δραστηριοποιείται η Printec.Στο πλαίσιο αυτό, αναφέρει η εταιρεία, φαίνεται πως τα τερματικά POS που χρησιμοποιούνται για την αποδοχή ηλεκτρονικών πληρωμών έχουν καταγράψει σημαντική ζήτηση τα τελευταία χρόνια λόγω της ευκολίας χρήσης τους, της αύξησης των ηλεκτρονικών πληρωμών, της βελτιωμένης απόδοσης επένδυσης, αλλά και νομοθετικών υποχρεώσεων.Σημειώνει επίσης πως οι λειτουργίες των τερματικών POS σήμερα επεκτείνονται και μπορούν πλέον να κάνουν πολλά περισσότερα από την απλή λήψη πληρωμών, όπως εκτύπωση λογαριασμών, διαχείριση αποθέματος, φιλοδωρήματος, επιστροφής μετρητών καθώς και υλοποίηση προγραμμάτων επιβράβευσης πελατών.

Τέλος, τα συστήματα Mobile POS (mPOS) και SoftPOS επεκτείνουν τις δυνατότητές τους, καθώς επιτρέπουν στους εμπόρους να δέχονται πληρωμές σχεδόν οπουδήποτε με ελάχιστο απαιτούμενο εξοπλισμό, βελτιώνοντας την εμπειρία των πελατών και απελευθερώνοντας τις επιχειρήσεις από το όρια του ταμείου ή και του φυσικού καταστήματος.