Από τον Ιούλιο του 2019 έως τα τέλη Σεπτεμβρίου 2021 είχαν μπει σε ρύθμιση 563.823 δάνεια – Σημαντικό «κούρεμα» υπόσχονται τράπεζες και servicers στους δανειολήπτες που αντιμετωπίζουν δυσκολίες στην αποπληρωμή

Με παραδείγματα γενναίων ρυθμίσεων που έχουν γίνει σε διμερές επίπεδο οι τράπεζες και κατά κύριο λόγο οι servicers καλούν τους δανειολήπτες που αντιμετωπίζουν δυσκολίες στην αποπληρωμή των υποχρεώσεών τους να μην κλωτσούν «παρακάτω το τενεκεδάκι» και να επιδιώξουν ρύθμιση, η οποία, εφόσον τηρηθεί, προβλέπει σημαντικό «κούρεμα» της οφειλής τους προς την τράπεζα.

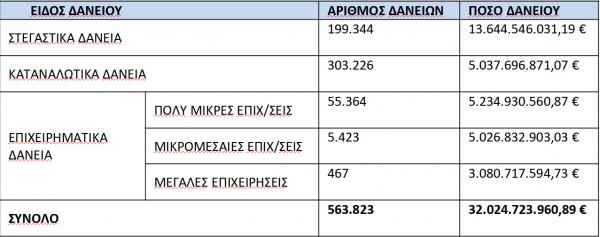

Ηδη, οι τράπεζες και οι servicers στους οποίους έχει περάσει τεράστιος όγκος κόκκινων δανείων -στεγαστικά, καταναλωτικά, επιχειρηματικά- από τον Ιούλιο 2019 έως τα τέλη Σεπτεμβρίου 2021, έχουν ρυθμίσει 563.823 δάνεια, συνολικού ύψους 32,02 δισ. ευρώ, εκ των οποίων τα 13,65 δισ. ευρώ αφορούν στεγαστικά δάνεια, εκ των οποίων τα 13,65 δις ευρώ αφορούν στεγαστικά δάνεια.

Η ακτινογραφία των ρυθμίσεων

Τα στοιχεία αφορούν τις τράπεζες που αποστέλλουν στοιχεία μέσω της Ελληνικής Ένωσης Τραπεζών και της Ένωσης Συνεταιριστικών Τραπεζών Ελλάδος, καθώς και από την Ένωση Εταιρειών Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις και την PQH Ενιαία Ειδική Εκκαθάριση Α.Ε.

Οπως έχει τονίσει πολλές φορές ο Τάσος Πανούσης, πρόεδρος της Ένωσης των servicers και διευθύνων σύμβουλος της doValue, τα μέτρα αναγκαστικής εκτέλεσης, όπως οι πλειστηριασμοί, είναι μόνο η έσχατη λύση. «Δεν θέλουμε να φτάνουμε εκεί και δεν είναι προς το συμφέρον κανενός –ούτε το δικό μας, αφού είναι λύσεις κοστοβόρες και χρονοβόρες», εξηγεί.

Από την άλλη πλευρά, ο φόβος του πλειστηριασμού αποδεικνύεται πανίσχυρος μοχλός πίεσης για τους «φτωχούς» κατέχοντες που εκμεταλλεύτηκαν επί σειρά ετών τα ορθάνοιχτα «παραθυράκια» της νομικής προστασίας που είχε στόχο να προστατεύσει όσους είχαν πραγματική ανάγκη προστασίας της πρώτης κατοικίας, αλλά και το οριζόντιο «πάγωμα» των πλειστηριασμών λόγω πανδημίας.

Ενδεικτικό είναι το παράδειγμα πρώην εκδότριας που πριν από μερικές βδομάδες κατέβαλε 300.000 ευρώ ώστε να «σταματήσει» στο παρά πέντε το ηλεκτρονικό «σφυρί» για στεγαστικό δάνειο της τάξης του 1 εκατ. ευρώ το οποίο ήταν μη εξυπηρετούμενο σχεδόν μια δεκαετία. Ήταν δηλαδή «μαύρο» και όχι απλώς «κόκκινο».https://cdn.iframe.ly/api/iframe?url=https%3A%2F%2Fwww.imerisia.gr%2Foikonomia%2Ftrapezes%2F24296_trapezes-kato-apo-15-ta-kokkina-daneia-ti-deihnoyn-stoiheia-tis-ekt&key=ef043e33766d6c39e569f2993d30e5e2&v=1&app=1

Προβληματισμός για τους ευάλωτους δανειολήπτες

Υπάρχουν και άλλες τέτοιες ανάλογες περιπτώσεις, ωστόσο ο προβληματισμός για το τι μέλλει γενέσθαι αφορά τους ευάλωτους δανειολήπτες, βάσει των κριτηρίων που ορίζει ο νόμος, και οι οποίοι πτωχεύουν. Και αυτό γιατί ο Φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων –η προκήρυξη εκδήλωσης ενδιαφέροντος για τον φορέα αναμένεται από μέρα σε μέρα– που θα αποκτήσει και θα επαναμισθώνει τα ακίνητα των ευάλωτων πτωχευμένων θα είναι έτοιμος να λειτουργήσει το τελευταίο τρίμηνο του 2022, σύμφωνα με το καλό, αλλά ρεαλιστικό σενάριο.

Σύμφωνα με πληροφορίες, στο τραπέζι των συζητήσεων μεταξύ υπουργείου Οικονομικών και τραπεζών/servicers -που σήμερα έχουν τον ρόλο του φορέα- υπάρχει σχέδιο που θα παρέχει προστασία από την απώλεια της στέγης, στην πραγματικότητα, και όχι της περιουσίας μέχρι να λειτουργήσει ο φορέας.

Το σχέδιο αυτό -που βρίσκεται σε αρχικό στάδιο και θα πρέπει να μορφή συγκεκριμένης πρότασης που θα πάει για έγκριση στους θεσμούς- προβλέπει την καταβολή μιας ελάχιστης δόσης που θα έχει χαρακτήρα μισθώματος -όπως θα συμβεί στην περίπτωση του φορέα- το οποίο θα επιδοτείται από το κράτος, από 70 έως 210 ευρώ, βάσει οικογενειακής κατάστασης, οικονομικών και περιουσιακών κριτηρίων.

Σε ό,τι αφορά το ύψος αυτού του «μισθώματος», θα καθορίζεται βάσει της εμπορικής αξίας του ακινήτου και του μέσου επιτοκίου στεγαστικών δανείων.

Αν, για παράδειγμα, η εμπορική αξία της πρώτης κατοικίας είναι 120.000 ευρώ και το μέσο επιτόκιο 3%, τότε το ετήσιο μίσθωμα διαμορφώνεται σε 3.600 ευρώ. Αυτό σημαίνει ότι το μηνιαίο μίσθωμα θα είναι 300 ευρώ, με την κρατική επιδότηση να φτάνει για μια πενταμελή οικογένεια τα 210 ευρώ.

Όταν λειτουργήσει ο Φορέας Απόκτησης και Επαναμίσθωσης Ακινήτων, τα εν λόγω ακίνητα θα μεταβιβαστούν από τις τράπεζες/servicers στον φορέα χωρίς επιβάρυνση του δανειολήπτη.https://cdn.iframe.ly/api/iframe?url=https%3A%2F%2Fwww.imerisia.gr%2Foikonomia%2F26925_idiotiko-hreos-daneia-32-dis-eyro-rythmistikan-tin-teleytaia-dietia-paradeigmata-me&key=ef043e33766d6c39e569f2993d30e5e2&v=1&app=1

Οι εκκρεμείς του νόμου Κατσέλη

Σχεδόν 50.000 αιτήσεις επαναπροσδιορισμού ημερομηνίας εκδίκασης εκκρεμών υποθέσεων του Ν. 3869 υποβλήθηκαν στην ηλεκτρονική πλατφόρμα μέχρι τις 15 Ιουλίου 2021 (καταληκτική ημερομηνία).

Ειδικότερα, σύμφωνα με την 5η Εκθεση Προόδου αντιμετώπισης του ιδιωτικού χρέους από τις 49.031 αιτήσεις που υποβλήθηκαν έχουν ήδη διεκπεραιωθεί 38.298 αιτήσεις από τη γραμματεία Ειρηνοδικείων και έχουν κοινοποιηθεί στους διαδίκους. Έχουν οριστεί και καταχωρηθεί 5.378 νέες ημερομηνίες δικάσιμου από τα Ειρηνοδικεία.

Χαρακτηριστικά παραδείγματα πετυχημένων ρυθμίσεων

Χαρακτηριστικά παραδείγματα επιτυχημένων ρυθμίσεων που πραγματοποίησαν κατά το τελευταίο χρονικό διάστημα οι Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις, είναι τα κάτωθι:

- Τριμελής οικογένεια από τα Χανιά, κατείχε στεγαστικό δάνειο, με ποσό οφειλής 114.000 ευρώ και δόση δανείου 790 ευρώ. Με τη ρύθμιση που πραγματοποιήθηκε, θα κληθεί να αποπληρώσει οφειλή ύψους 36.000 ευρώ, με δόση δανείου 150 ευρώ, η οποία θα αυξάνεται σταδιακά και θα ανέλθει στα 169 ευρώ. Σε περίπτωση τήρησης της ρύθμισης, θα λάβει διαγραφή, ύψους 78.000 ευρώ, από το δάνειό της.

- Διμελής οικογένεια από την Καβάλα, με καταναλωτικό δάνειο με εξασφάλιση και ποσό οφειλής 28.200 ευρώ, πλήρωνε δόση δανείου ύψους 278 ευρώ. Με τη ρύθμιση που πραγματοποιήθηκε, θα κληθεί να αποπληρώσει οφειλή ύψους 11.300 ευρώ με δόση δανείου 30 ευρώ, η οποία θα αυξάνεται σταδιακά και θα φτάσει στα 50 ευρώ. Σε περίπτωση τήρησης της ρύθμισης, θα λάβει διαγραφή, ύψους 16.900 ευρώ, από το δάνειό της.

- Τετραμελής οικογένεια από τα Γιάννενα, με καταναλωτικό δάνειο με εξασφάλιση και ποσό οφειλής 19.800 ευρώ, έχει λάβει δόση δανείου, μετά τη πραγματοποίηση της ρύθμισης, ύψους 50 ευρώ αρχικά, 54 ευρώ έπειτα και 56 ευρώ τελική δόση, με υπολειπόμενη διάρκεια αποπληρωμής τους 139 μήνες. Σε περίπτωση τήρησης της ρύθμισης, θα λάβει διαγραφή, ύψους 11.900 ευρώ, από το δάνειό της.

- Ομόρρυθμη Εταιρεία με επαγγελματικό δάνειο με εξασφάλιση με ποσό οφειλής ύψους 144.550 ευρώ, είχε δόση δανείου 1.254 ευρώ. Με τη ρύθμιση που πραγματοποιήθηκε, θα κληθεί να αποπληρώσει υπολειπόμενη οφειλή ύψους 79.050 ευρώ, με δόση δανείου 410 ευρώ. Σε περίπτωση τήρησης της ρύθμισης, θα λάβει διαγραφή, ύψους 65.500 ευρώ, από το δάνειό της.

- Ατομική επιχείρηση με επαγγελματικό δάνειο με εξασφάλιση με ποσό οφειλής ύψους 58.800 ευρώ, είχε δόση δανείου 647 ευρώ. Με τη ρύθμιση που πραγματοποιήθηκε, θα κληθεί να αποπληρώσει υπολειπόμενο δάνειο ύψους 42.200 ευρώ με δόση δανείου 182 ευρώ και υπολειπόμενη διάρκεια αποπληρωμής τους 392 μήνες. Σε περίπτωση τήρησης της ρύθμισης, θα λάβει διαγραφή, ύψους 16.600 ευρώ, από το δάνειό της.