Σταθερά πτωτικη πορεία ακολουθούν οι χρεώσεις για τη σταθερή και την κινητή τηλεφωνία στην Ελλάδα, τα τελευταία τέσσερα χρόνια.

Μάλιστα σύμφωνα με τα στοιχεία που δημοσίευσε πρόσφατα η ΕΛΣΤΑΤ για τις μεταβολές μεταξύ 2020 και 2021 ο υποδείκτης των επικοινωνιών όπου εντάσσονται οι κινητές και σταθερές ηλεκτρονικές επικοινωνίες (με πολύ μεγάλο συντελεστή βαρύτητας) παρουσιάζει με μεγάλη διαφορά τη μεγαλύτερη ετήσια μείωση (κατά 2,5%) όταν ο Γενικός Δείκτης παρουσιάζει ετήσια αύξηση κατά 4,4% και οι περισσότεροι από τους υπόλοιπους υποδείκτες (άλλων ομάδων αγαθών και υπηρεσιών) παρουσιάζουν επίσης σημαντικές αυξήσεις.

Η Εθνική Επιτροπή Τηλεπικοινωνιών και Ταχυδρομείων (ΕΕΤΤ), θέλοντας να αξιολογήσει την τρέχουσα κατάσταση με τις τιμές ανέθεσε σε δύο ανεξάρτητες εταιρείες συμβούλων διεθνούς εγνωσμένου κύρους, την Tarifica και την IDATE DigiWorld, να διεξάγουν έρευνες.

Βάσει των ερευνών αυτών, προκύπτει ότι στην Ελλάδα οι πραγματικές τιμές που πληρώνει ο καταναλωτής είναι χαμηλότερες από αυτές που διαφημίζουν οι πάροχοι.

Κατ’ επέκταση ο μέσος όρος των εσόδων ανά καταναλωτή είναι από τους χαμηλότερους στην Ευρωπαϊκή Ένωση, αν και σύμφωνα με την ανάλυση της Tarifica για τις τιμές των υπηρεσιών κινητών επικοινωνιών σε 12 χώρες της Ευρώπης οι οποίες ανήκουν στην ίδια ομάδα κρατών ως προς το κατά κεφαλήν ΑΕΠ, η Ελλάδα φαίνεται να εντάσσεται στην τετράδα των κρατών με τις υψηλές τιμές.

Και οι δύο μελέτες ανέδειξαν τη διαφορά που παρατηρείται στην ελληνική αγορά μεταξύ των τιμών που διαφημίζονται δημόσια από τους παρόχους ηλεκτρονικών επικοινωνιών μέσω των ιστοσελίδων τους (οι οποίες αποτελούν την πηγή στην οποία βασίζονται σχεδόν όλες οι δημοσιοποιούμενες μελέτες σύγκρισης τιμών μεταξύ χωρών) και των τιμών που εν τέλει προσφέρονται στους καταναλωτές όπως προσεγγίζονται από το μέσο έσοδο των παρόχων ανά χρήστη (Average Revenue Per User – ARPU), οι οποίες φαίνεται να είναι χαμηλότερες.

Αυτό έχει ως αποτέλεσμα οι συγκρίσεις της Ελλάδας με άλλες χώρες μόνο με βάση δημόσια διαθέσιμες τιμές καταλόγου και χωρίς να λαμβάνονται υπόψιν ειδικές προσφορές (π.χ. εποχιακές, διατήρησης και προσέλκυσης πελατών) αλλά και άλλοι, σημαντικοί παράγοντες, όπως η ποιότητα της προσφερόμενης υπηρεσίας και το κόστος ανάπτυξης δικτύου, δεν μπορούν να οδηγήσουν με ευκολία σε ασφαλή συμπεράσματα σχετικά με το κόστος των ηλεκτρονικών επικοινωνιών στην Ελλάδα.

Τιμές υπηρεσιών κινητών επικοινωνιών

Η Tarifica χρησιμοποίησε σε πρώτο βήμα τη μεθοδολογία του «ορθολογικού» καταναλωτή, η οποία είναι συμβατή με τη μεθοδολογία που χρησιμοποιεί o OΟΣΑ αλλά και η Ευρωπαϊκή Επιτροπή. Η Tarifica επισημαίνει ότι απλές συγκρίσεις που βασίζονται σε κριτήρια όπως το «κόστος ανά GB» (τιμή καταλόγου) και η ποσότητα των προσφερόμενων δεδομένων ανά μήνα δεν προσφέρουν ολοκληρωμένη εικόνα. Η ανάλυση βασίστηκε σε τιμές οι οποίες είναι δημόσια διαθέσιμες από τους παρόχους (π.χ. μέσω των ιστοσελίδων τους). Η εταιρεία στην ανάλυσή της δεν έλαβε υπόψιν τιμές οι οποίες προκύπτουν από προσφορές διατήρησης και προσέλκυσης πελατών, δώρα και εποχιακές προσφορές και εκπτώσεις στο πλαίσιο συνδυαστικών προγραμμάτων (π.χ. υπηρεσιών σταθερής-κινητής). Με βάση αυτά, η ανάλυση της Tarifica για τις τιμές των υπηρεσιών κινητών επικοινωνιών σε 12 χώρες της Ευρώπης οι οποίες ανήκουν στην ίδια ομάδα κρατών ως προς το κατά κεφαλήν ΑΕΠ, καταλήγει στο συμπέρασμα ότι η Ελλάδα φαίνεται να εντάσσεται στην τετράδα των κρατών με τις υψηλές τιμές.

Στη συνέχεια η Tarifica συνέκρινε τις τιμές που είχε συγκεντρώσει με τα αναλυτικά στοιχεία των εσόδων των Παρόχων (ανά υπηρεσία και ανά συνδρομητή) στην Ελλάδα. Από τη σύγκριση αυτή η Tarifica διαπίστωσε ότι μεταξύ των δημόσια διαθέσιμων τιμών των Παρόχων και του πραγματικού κόστους το οποίο καλούνται οι συνδρομητές να καταβάλουν για τις τηλεπικοινωνιακές τους υπηρεσίες, υπήρχαν μεγάλες αποκλίσεις. Για την ακρίβεια διαπίστωσε ότι το μέσο έσοδο ανά συνδρομητή (Average Revenue Per User – ARPU), όπως προκύπτει από τα στοιχεία αγοράς της ΕΕΤΤ θα ήταν μαθηματικά αδύνατο να επιτευχθεί αν οι συνδρομητές πλήρωναν τις διαφημιζόμενες τιμές λιανικής. Συνεπώς η πραγματική τιμολόγηση των κινητών επικοινωνιών στην Ελλάδα δεν αντικατοπτρίζεται στις τιμές που παρουσιάζονται δημόσια (π.χ. στις ιστοσελίδες) από τους παρόχους.

Επιπλέον, η Tarifica προτείνει να διερευνηθούν οι επιπτώσεις του κόστους ανάπτυξης δικτύου και της ποιότητας της υπηρεσίας/ταχύτητας του δικτύου στη διαμόρφωση των επιπέδων των λιανικών τιμών, με δεδομένες τις προκλήσεις που ασκούν στις παραμέτρους αυτές η έντονη εποχικότητα της ζήτησης και το μορφολογικό ανάγλυφο της Ελλάδας (π.χ. μεγάλος αριθμός νησιών). Η Tarifica αναφέρεται σε μελέτη της Ευρωπαϊκής Επιτροπής, στο πλαίσιο της περιαγωγής, για τα κόστη δικτύων κινητών επικοινωνιών από την οποία προκύπτει ότι το κόστος δικτύου ανά GByte για την Ελλάδα είναι το δεύτερο μεγαλύτερο μεταξύ των χωρών που συμπεριλαμβάνονται στην ανάλυσή της. Επιπλέον αναφέρεται σε στοιχεία της εταιρείας Ookla (τα οποία έχουν καθιερωθεί για τις μετρήσεις ποιότητας υπηρεσίας διεθνώς) σύμφωνα με τα οποία η Ελλάδα είναι η τρίτη καλύτερη ως προς την ποιότητα υπηρεσίας μεταξύ των χωρών που συμπεριλαμβάνονται στην ανάλυσή της.

Τιμές υπηρεσιών σταθερών επικοινωνιών

Η IDATE επέλεξε να βασίσει την αξιολόγησή της για τα επίπεδα τιμών σταθερών ευρυζωνικών επικοινωνιών στην Ελλάδα στο κριτήριο του μέσου εσόδου ανά χρήστη (ARPU) θεωρώντας ότι αυτό δίνει ακριβή εκτίμηση της μέσης τιμής που πληρώνουν οι καταναλωτές για τις υπηρεσίες. Στον υπολογισμό του μέσου εσόδου ανά χρήστη (ARPU) συμπεριλαμβάνονται εποχιακές εκπτώσεις και προωθητικές ενέργειες.

Ακόμη, η IDATE προχώρησε σε περαιτέρω διερεύνηση της προσιτότητας των υπηρεσιών για την αξιολόγηση της θέσης της Ελλάδας ως προς τις τιμές των σταθερών ευρυζωνικών υπηρεσιών σε σχέση με άλλες χώρες της Ευρωπαϊκής Ένωσης, χρησιμοποιώντας τα παρακάτω διεθνώς αποδεκτά μέτρα στάθμισης:

- Το μέσο έσοδο ανά χρήστη ως ποσοστό του κατά κεφαλήν Ακαθάριστου Εθνικού Προϊόντος (ΑΕΠ).

- Το μέσο έσοδο ανά χρήστη ως ποσοστό του καθαρού μέσου μηνιαίου μισθού (προσαρμοσμένου ως προς τα κόστη διαβίωσης σε όρους ισοτιμίας αγοραστικής δύναμης).

- Το μέσο έσοδο ανά χρήστη ως ποσοστό του κατώτατου μισθού.

Οι συγκρίσεις με βάση αυτά τα κριτήρια προσιτότητας των τιμών έδειξαν ότι η Ελλάδα κατατάσσεται σταθερά στις καλύτερες θέσεις (1 – 3) μεταξύ των χωρών που συμπεριλαμβάνονται στη σύγκριση:

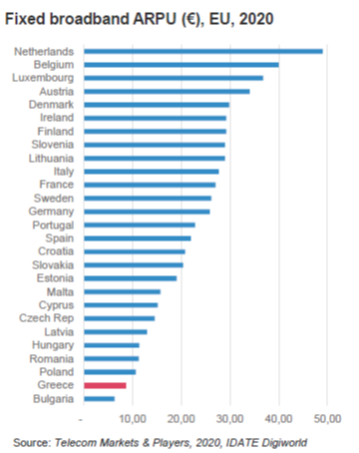

- Η Ελλάδα έχει το δεύτερο χαμηλότερο μέσο έσοδο ανά χρήστη (ARPU) για σταθερές ευρυζωνικές υπηρεσίες (8.68 ευρώ) μεταξύ των 27 χωρών της Ευρωπαϊκής Ένωσης.

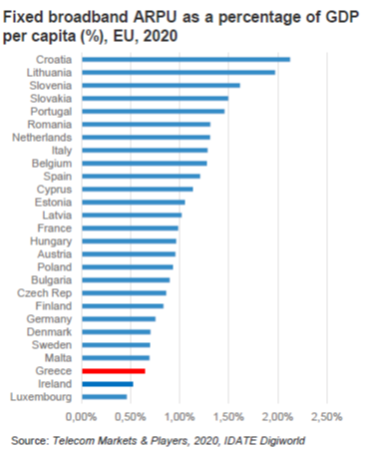

- Η Ελλάδα έχει το τρίτο χαμηλότερο μέσο έσοδο ανά χρήστη ως ποσοστό του κατά κεφαλήν ΑΕΠ σε μηνιαία βάση μεταξύ των 27 χωρών της Ευρωπαϊκής Ένωσης.

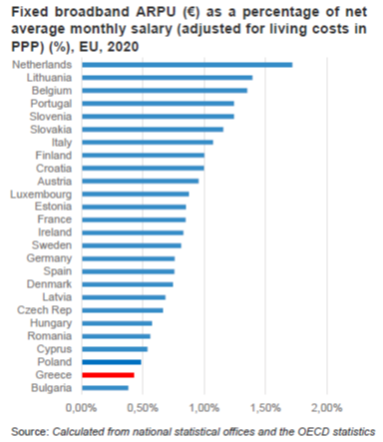

- Η Ελλάδα έχει το δεύτερο χαμηλότερο μέσο έσοδο ανά χρήστη ως ποσοστό του μέσου καθαρού μηνιαίου μισθού (προσαρμοσμένου ως προς τα κόστη διαβίωσης σε όρους ισοτιμίας αγοραστικής δύναμης) μεταξύ 26 χωρών της Ευρωπαϊκής Ένωσης (εκτός της Μάλτας).

- Η Ελλάδα έχει το χαμηλότερο μέσο έσοδο ανά χρήστη ως ποσοστό του κατώτατου μισθού μεταξύ 21 χωρών της Ευρωπαϊκής Ένωσης.

Τα κύρια σημεία της ανάλυσης της Tarifica για τις τιμές των υπηρεσιών κινητών επικοινωνιών

Η εταιρεία Tarifica προχώρησε σε πρώτη φάση σε σύγκριση των τιμών των κινητών ηλεκτρονικών επικοινωνιών στην Ελλάδα με εκείνες σε 11 άλλες χώρες οι οποίες ανήκουν στην ίδια ομάδα κρατών ως προς το κατά κεφαλή ΑΕΠ σύμφωνα με την Παγκόσμια Τράπεζα. Οι χώρες οι οποίες συγκρίθηκαν με την Ελλάδα ως προς τις τιμές των κινητών επικοινωνιών περιλαμβάνουν τις: Βουλγαρία, Κροατία, Εσθονία, Ουγγαρία, Λετονία, Μαυροβούνιο, Πολωνία, Πορτογαλία, Ρουμανία, Σερβία και Σλοβακία.

Η Tarifica χρησιμοποίησε τη μεθοδολογία του ορθολογικού καταναλωτή η οποία είναι συμβατή με τη μεθοδολογία του ΟΟΣΑ και της Ευρωπαϊκής Επιτροπής και βασίζεται σε καλάθια υπηρεσιών όπως οι περισσότερες συγκρίσεις χωρών με βάση τις τιμές των ηλεκτρονικών επικοινωνιών.

Η εταιρεία τονίζει ότι απλές συγκρίσεις που βασίζονται σε κριτήρια όπως το «κόστος ανά GB» και η ποσότητα των προσφερόμενων δεδομένων ανά μήνα δεν προσφέρουν ολοκληρωμένη εικόνα. Για παράδειγμα, αν έχουμε δύο προγράμματα Α και Β με τα παρακάτω χαρακτηριστικά:

Πρόγραμμα A: 6GB με τιμή 30 ευρώ, το οποίο οδηγεί σε κόστος 5 ευρώ / GB

Πρόγραμμα B: 10GB με τιμή 40 EUR, το οποίο οδηγεί σε κόστος 4 ευρώ / GB

Με βάση το κόστος ανά GB το πρόγραμμα Β είναι φθηνότερο και άρα πιο ελκυστικό από το πρόγραμμα Α. Ωστόσο για έναν χρήστη ο οποίος δεν καταναλώνει ποτέ περισσότερα από 6 GB το μήνα το πρόγραμμα Α είναι το καλύτερο. Το κόστος ανά GB δεν μπορεί να αξιολογήσει τις διαφορετικές ανάγκες των χρηστών.

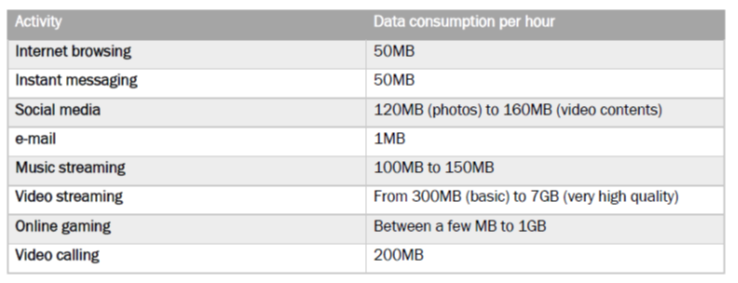

Στον παρακάτω πίνακα παρουσιάζεται ενδεικτική κατανάλωση δεδομένων για διαφορετικές δραστηριότητες σύμφωνα με την Tarifica:

Για τη σύγκριση η Tarifica όρισε 6 αντιπροσωπευτικά προφίλ χρηστών με στόχο την κάλυψη των περισσότερο ρεαλιστικών περιπτώσεων χρήσης στην Ελληνική αγορά και όχι για την κάλυψη όλων των πακέτων υπηρεσιών που προσφέρονται στην Ελληνική αγορά. Για το σχεδιασμό των προφίλ χρηστών η Tarifica βασίστηκε στα δεδομένα μέσης χρήσης υπηρεσιών στην Ελλάδα για το 2020 τα οποία ήταν 2.76 GB δεδομένων, 223 λεπτά ομιλίας και 16 SMS.

Τα 6 προφίλ χρηστών τα οποία όρισε η Tarifica παρουσιάζονται στον παρακάτω πίνακα:

Προφίλ Υπηρεσίες

Web Browser 500 ΜΒ

Βασικός χρήστης 1 GB, 150 λεπτά ομιλίας

Μέσος χρήστης 2020 3 GB, 200 λεπτά ομιλίας

Μέσος χρήστης 2021 5 GB, 250 λεπτά ομιλίας

Χρήστης έντασης δεδομένων 8 GB

Digital nomad 15 GB, 300 λεπτά ομιλίας

Η Tarifica σημειώνει ότι ο μέσος όρος χρήσης δεδομένων για την Ελλάδα ο οποίος ήταν 2.76GB για το 2020 ήταν ρεαλιστικός. Παρά το γεγονός ότι πολλοί πάροχοι προσφέρουν σήμερα μεγάλους όγκους ή απεριόριστα δεδομένα, οι μεγάλες ποσότητες δεδομένων δεν μπορούν να καταναλωθούν ρεαλιστικά. Εκτός από την περίπτωση που μια σύνδεση κινητής ευρυζωνικότητας χρησιμοποιείται σαν Wi-Fi hotspot (tethering), η κατανάλωση περισσότερων από 15GB το μήνα θα ήταν σχεδόν απίθανη ακόμα και για έναν μεγάλης έντασης χρήστη. Για παράδειγμα, 15GB θα επέτρεπαν σε έναν χρήστη να κάνει video streaming για 60 ώρες το μήνα, το οποίο αντιστοιχεί σε δύο ώρες περίπου την ημέρα, σε λογικό επίπεδο ποιότητας, και αυτό επιπλέον του streaming στο σπίτι από Wi-Fi, και της παρακολούθησης pre-downloaded video για την εξοικονόμηση δεδομένων.

Η σύγκριση των χωρών έγινε με βάση τις τιμές οι οποίες είναι δημόσια διαθέσιμες (π.χ. μέσω των ιστοσελίδων των παρόχων) όπως στις περισσότερες μελέτες σύγκρισης τιμών που πραγματοποιούνται διεθνώς. Οι τιμές στην ανάλυση της Tarifica συγκεντρώθηκαν τον Μάϊο και τον Ιούλιο 2021. Η Tarifica επισημαίνει ότι δεν λαμβάνονται υπόψιν ευκαιριακές (one–off) τιμές οι οποίες προκύπτουν από προσφορές διατήρησης και προσέλκυσης πελατών, δώρα και εποχιακές προσφορές, και εκπτώσεις στο πλαίσιο συνδυαστικών προγραμμάτων (π.χ. υπηρεσιών σταθερής-κινητής).

Στο παρακάτω διάγραμμα παρουσιάζονται οι τιμές που θα πλήρωνε ένας χρήστης για την καλύτερη προσφορά ανά προφίλ για 24 μήνες σε κάθε χώρα.

Σε δεύτερο βήμα η Tarifica συνέκρινε τις τιμές που είχε συγκεντρώσει με τα αναλυτικά στοιχεία των εσόδων των Παρόχων (ανά υπηρεσία και ανά συνδρομητή) στην Ελλάδα. Από τη σύγκριση αυτή η Tarifica διαπίστωσε ότι μεταξύ των δημόσια διαθέσιμων τιμών των Παρόχων και του πραγματικού κόστους το οποίο καλούνται οι συνδρομητές να καταβάλουν για τις τηλεπικοινωνιακές τους υπηρεσίες, υπήρχαν μεγάλες αποκλίσεις. Για την ακρίβεια διαπίστωσε ότι το μέσο έσοδο ανά συνδρομητή (ARPU), όπως προκύπτει από τα στοιχεία αγοράς της ΕΕΤΤ θα ήταν μαθηματικά αδύνατο να επιτευχθεί αν οι συνδρομητές πλήρωναν τις διαφημιζόμενες τιμές λιανικής. Συνεπώς η πραγματική τιμολόγηση των κινητών επικοινωνιών στην Ελλάδα δεν αντικατοπτρίζεται στις τιμές που παρουσιάζονται δημόσια (π.χ. στις ιστοσελίδες) από τους παρόχους. Σύμφωνα με την Tarifica ο λόγος για αυτήν την ασυμφωνία μπορεί να είναι το γεγονός ότι μεγάλο μέρος του ελληνικού πληθυσμού δεν πληρώνει την (πλήρη) τιμή λιανικής όπως διαφημίζεται από τους παρόχους. Πιθανά σε πολλές περιπτώσεις η επιλογή σύνδεσης κινητής τηλεφωνίας βασίζεται σε προσφορές, οδηγώντας σε χαμηλότερο μέσο έσοδο ανά χρήστη (ARPU) το οποίο προκύπτει από χαμηλότερες πραγματικές τιμές που πληρώνουν οι καταναλωτές.

Επιπλέον, η εταιρεία προτείνει να διερευνηθούν ως παράμετροι οι επιπτώσεις του κόστους ανάπτυξης δικτύου και της ποιότητας της υπηρεσίας/ταχύτητας του δικτύου στη διαμόρφωση των επιπέδων των λιανικών τιμών.

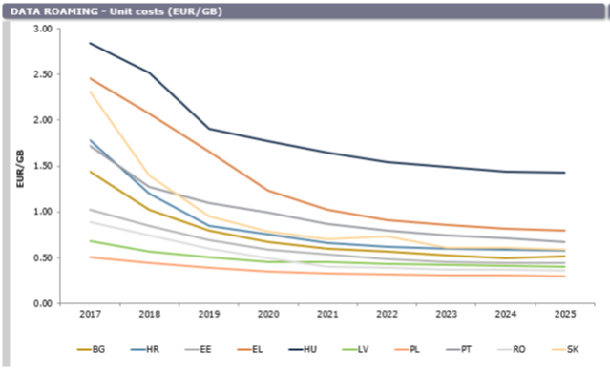

Συγκεκριμένα, σχετικά με το κόστος ανάπτυξης δικτύου η Tarifica αναφέρει ότι τα κόστη ανάπτυξης δικτύων κινητών επικοινωνιών διαφέρουν μεταξύ χωρών. Στην Ελλάδα υπάρχουν 170 κατοικημένα νησιά και η εξασφάλιση της συνδεσιμότητας τους παρουσιάζει σημαντικές προκλήσεις με τα κόστη ανάπτυξης και συντήρησης των δικτύων να αποτελούν μία από τις πιο σημαντικές. Η Tarifica προτείνει τη διερεύνηση του κόστους ανάπτυξης δικτύου και τη συσχέτιση του με τις τιμές λιανικής υπηρεσιών κινητών επικοινωνιών. Η Tarifica αναφέρεται σε μελέτη της Ευρωπαϊκής Επιτροπής, στο πλαίσιο της περιαγωγής, για τα κόστη δικτύων κινητών επικοινωνιών από την οποία προκύπτει ότι το κόστος δικτύου ανά GByte για την Ελλάδα είναι το δεύτερο μεγαλύτερο μεταξύ των χωρών που συμπεριλαμβάνονται στην ανάλυση της όπως φαίνεται στο παρακάτω διάγραμμα.

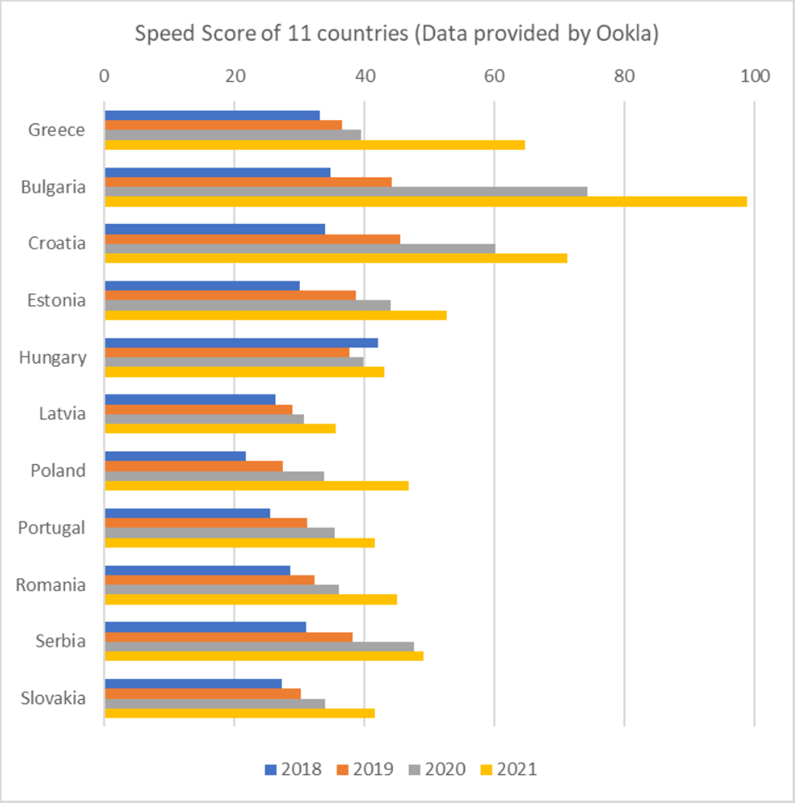

Σχετικά με την ποιότητα της υπηρεσίας (ταχύτητα, καθυστέρηση) η Tarifica αναφέρεται σε σύγκριση με βάση το δείκτη Speed Score4 της εταιρείας Ookla των δικτύων κινητών επικοινωνιών στις χώρες τις οποίες συμπεριλαμβάνει στην ανάλυση της (εκτός από το Μαυροβούνιο). Στη σύγκριση αυτή η Ελλάδα κατατάσσεται τρίτη καλύτερη για το 2021 όπως φαίνεται στο παρακάτω διάγραμμα.

Η Tarifica προτείνει τη διερεύνηση της πιθανής συσχέτισης μεταξύ της ποιότητας υπηρεσίας και των τιμών λιανικής καθώς υψηλότερη ποιότητα υπηρεσίας μπορεί να δικαιολογεί τουλάχιστον σε ένα βαθμό υψηλότερες τιμές λιανικής. Η συσχέτιση της υψηλότερης ποιότητας υπηρεσίας με τις τιμές λιανικής θα πρέπει επίσης να αξιολογηθεί σε συνδυασμό και με τις προκλήσεις που παρουσιάζει το μορφολογικό ανάγλυφο της Ελλάδας (π.χ. μεγάλος αριθμός νησιών) για την ανάπτυξη δικτύων. Τέλος η Tarifica σημειώνει ότι ενδιαφέρον παρουσιάζει το άλμα της Ελλάδας στο δείκτη ποιότητας υπηρεσίας μεταξύ 2020 και 2021 (από 39.46 σε 64.69). Αυτό μπορεί να αποτελεί ένδειξη ότι οι Πάροχοι στην Ελλάδα έχουν επικεντρωθεί στη βελτίωση της ποιότητας των δικτύων τους και οι προσπάθειές τους άρχισαν να αποδίδουν καρπούς το 2021.

Τα κύρια σημεία της ανάλυσης της IDATE για τις τιμές των υπηρεσιών σταθερών επικοινωνιών

Η IDATE επέλεξε να βασίσει την αξιολόγηση της για τα επίπεδα τιμών σταθερών ευρυζωνικών επικοινωνιών στην Ελλάδα στο κριτήριο του μέσου εσόδου ανά χρήστη (Average Revenue per User – ARPU) θεωρώντας ότι αυτό δίνει ακριβή εκτίμηση της μέσης τιμής που πληρώνουν οι καταναλωτές για τις υπηρεσίες. Στον υπολογισμό του μέσου εσόδου ανά χρήστη (ARPU) συμπεριλαμβάνονται εποχιακές εκπτώσεις και προωθητικές ενέργειες. Το μέσο έσοδο ανά χρήστη για σταθερές ευρυζωνικές υπηρεσίες για την Ελλάδα για το 2020 ήταν 8.68 ευρώ πολύ χαμηλότερα από τις τιμές λιανικής που διαφημίζονταν στις ιστοσελίδες των παρόχων υπηρεσιών ηλεκτρονικών επικοινωνιών.

Με βάση το μέσο έσοδο ανά χρήστη (ARPU), η IDATE στη μεθοδολογία της χρησιμοποίησε τρία ακόμα διεθνώς αποδεκτά μέτρα στάθμισης της προσιτότητας των υπηρεσιών για την αξιολόγηση της θέσης της Ελλάδας ως προς τις τιμές των σταθερών ευρυζωνικών υπηρεσιών σε σχέση με τις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης. Τα μέτρα αυτά περιλαμβάνουν:

- Το μέσο έσοδο ανά χρήστη ως ποσοστό του κατά κεφαλήν Ακαθάριστου Εθνικού Προϊόντος (GDP per capita)

- Το μέσο έσοδο ανά χρήστη ως ποσοστό του καθαρού μέσου μηνιαίου μισθού (προσαρμοσμένου ως προς τα κόστη διαβίωσης σε όρους ισοτιμίας αγοραστικής δύναμης)

- Το μέσο έσοδο ανά χρήστη ως ποσοστό του κατώτατου μισθού (minimum wage salary)

Οι συγκρίσεις με βάση τα παραπάνω κριτήρια οδήγησαν στα ακόλουθα συμπεράσματα:

Η Ελλάδα έχει το δεύτερο χαμηλότερο μέσο έσοδο ανά χρήστη (ARPU) για σταθερές ευρυζωνικές υπηρεσίες (8.68 ευρώ) μεταξύ των 27 χωρών της Ευρωπαϊκής Ένωσης όπως φαίνεται στο παρακάτω διάγραμμα. Συγκεκριμένα η Ελλάδα είναι ακριβότερη μόνο από τη Ρουμανία (μέσο έσοδο ανά χρήστη 6.39 ευρώ) και η μία από τις δύο μόνο χώρες (μαζί με τη Ρουμανία) με μέσο έσοδο ανα χρήστη μικρότερο από 10 ευρώ μεταξύ των 27 χωρών της Ευρωπαϊκής Ένωσης.

Το μέσο μηνιαίο έσοδο ανά χρήστη σαν ποσοστό του μηνιαίου κατά κεφαλήν ΑΕΠ για την Ελλάδα για το 2020 ήταν 0.65%. Η Ελλάδα έχει το τρίτο χαμηλότερο μέσο έσοδο ανά χρήστη σαν ποσοστό του κατά κεφαλήν ΑΕΠ σε μηνιαία βάση μεταξύ των 27 χωρών της Ευρωπαϊκής Ένωσης μετά το Λουξεμβούργο (0.46%) και την Ιρλανδία (0.52%). Η Ρουμανία η οποία έχει το χαμηλότερο μέσο έσοδο ανά χρήστη έχει χαμηλότερο κατά κεφαλήν ΑΕΠ και έτσι με το κριτήριο του μέσου εσόδου ανά χρήστη σαν ποσοστό του κατά κεφαλήν ΑΕΠ κατατάσσεται 7η ακριβότερη (1.31%). Πιο ακριβή χώρα της Ευρωπαϊκής Ένωσης με το κριτήριο αυτό είναι η Κροατία (με 2.13% και μέσο έσοδο ανά χρήστη ίσο με 20.82 ευρώ) και δεύτερη ακριβότερη η Λιθουανία (με 1.97% και μέσο έσοδο ανά χρήστη 28.99 ευρώ). Τα αποτελέσματα της σύγκρισης με βάση το μέσο έσοδο ανά χρήστη ως ποσοστό του κατά κεφαλήν ΑΕΠ παρουσιάζονται στο παρακάτω διάγραμμα.

Το μέσο μηνιαίο έσοδο ανά χρήστη σαν ποσοστό του καθαρού μέσου μηνιαίου μισθού (προσαρμοσμένου ως προς τα κόστη διαβίωσης σε όρους ισοτιμίας αγοραστικής δύναμης) για την Ελλάδα για το 2020 ήταν 0.48%. Η Ελλάδα έχει το δεύτερο χαμηλότερο μέσο έσοδο ανά χρήστη σαν ποσοστό του μέσου καθαρού μηνιαίου μισθού (προσαρμοσμένου ως προς τα κόστη διαβίωσης σε όρους ισοτιμίας αγοραστικής δύναμης) μεταξύ 26 χωρών της Ευρωπαϊκής Ένωσης (εκτός της Μάλτας) πίσω μόνο από τη Βουλγαρία (0.38%). Η Ολλανδία, η Λιθουανία και το Βέλγιο έχουν τα υψηλότερα μέσα έσοδα ανά χρήστη ως ποσοστό του μέσου καθαρού μηνιαίου μισθού (1.72%, 1.39%, 1.35% αντίστοιχα). Τα αποτελέσματα της σύγκρισης με βάση το μέσο έσοδο ανά χρήστη ως ποσοστό του καθαρού μέσου μηνιαίου μισθού παρουσιάζονται στο παρακάτω διάγραμμα.

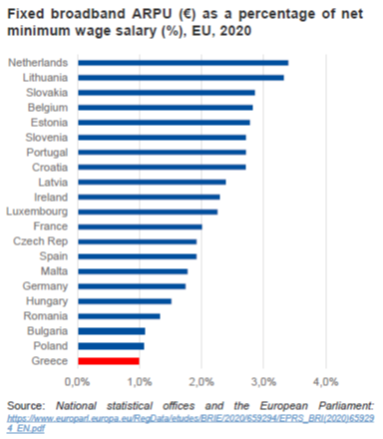

Το μέσο μηνιαίο έσοδο ανά χρήστη σαν ποσοστό του κατώτατου μισθού για την Ελλάδα για το 2020 ήταν 1% με κατώτατο μισθό 876 ευρώ. Η Ελλάδα έχει το χαμηλότερο/φθηνότερο μέσο έσοδο ανά χρήστη σαν ποσοστό του κατώτατου μισθού μεταξύ 21 χωρών της Ευρωπαϊκής Ένωσης. Την ακολουθούν η Πολωνία και η Βουλγαρία με 1.1%. Οι τρεις ακριβότερες χώρες μεταξύ των 21 της Ευρωπαϊκής Ένωσης που συμπεριλαμβάνονται στη σύγκριση είναι η Ολλανδία με 3.4% (κατώτατος μισθός 1443 ευρώ), η Λιθουανία με 3.3% (κατώτατος μισθός 873 ευρώ) και η Σλοβακία με 2.9% (κατώτατος μισθός 715 ευρώ). Τα αποτελέσματα της σύγκρισης με βάση το μέσο έσοδο ανά χρήστη σαν ποσοστό του καθαρού μέσου μηνιαίου μισθού παρουσιάζονται στο παρακάτω διάγραμμα.