")

Όλα όσα πρέπει να γνωρίζετε

Εκτός από τα ανήλικα τέκνα, προστατευμένα, όπως είδαμε και στο πρώτο σημείωμα μας, θεωρούνται και τα τέκνα που είναι πλέον του 18ου έτους και έως το 25ο έτος τους, αν πληρούν τις προϋποθέσεις του άρθρου 11 του Κώδικα φορολογίας εισοδήματος (ΚΦΕ- Ν.4172/2013). Σήμερα θα εξετάσουμε σε ποιες περιπτώσεις καταθέτουν υποχρεωτικά φορολογική δήλωση και παράλληλα θεωρούνται και εξαρτώμενα – προστατευόμενα, μέλη των γονέων τους

Πότε υποβάλλουν δήλωση τα ενήλικα τέκνα

Αντίθετα με τα ανήλικα τέκνα που είδαμε στο Φορολογία ανηλίκων τέκνων: Πότε υποβάλλουν δική τους δήλωση (Β΄ μέρος), τα ενήλικα τέκνα που πληρούν τις προϋποθέσεις της περίπτωσης β’ της παρ.1 του άρθρου 11 του ν.4172/2013 είναι εξαρτώμενα μέλη εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσόν των 3.000 ευρώ και συνοικούν με τους γονείς τους, ενώ τα ενήλικα τέκνα που πληρούν τις προϋποθέσεις της περίπτωσης γ’ της παρ., 1 του άρθρου 11 του ν.4172/2013 εφόσον το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσόν των 6.000 ευρώ και συνοικούν με τους γονείς τους. Σε κάθε όμως περίπτωση τα ενήλικα τέκνα που αποκτούν εισόδημα υποβάλλουν χωριστή φορολογική δήλωση σύμφωνα με το άρθρο 67 παρ. 1 του ν.4172/2013.

Πραγματικό εισόδημα, που μπορεί να οδηγήσει στην υποχρέωση υποβάλεις φορολογικής δήλωσης, θεωρείται και το εισόδημα από τόκους καταθέσεων, έστω και ένα λεπτό. Για το λόγο αυτό όταν ανοίγουμε λογαριασμό σε τράπεζα πρέπει εκτός από τον σπουδαστή/φοιτητή, να βάζουμε συνδικαιούχο και ένα από τους γονείς, ώστε να δηλώνει εκείνος τους τόκους καταθέσεων.

Να θυμίσουμε ότι σε περίπτωση συνδικαιούχων λογαριασμού καταθέσεων, του τόκους τους δηλώνει ως εισόδημα αυτός που πραγματικά έχει την κατάθεση και όχι όλοι οι συνδικαιούχοι.

Το τεκμαρτό εισόδημα που μπορεί να έχει ένας σπουδαστής/φοιτητής μπορεί να προέρχεται από την απόκτηση ενός αυτοκινήτου, που είναι στο όνομα του.

Δεν θεωρείται τεκμαρτό εισόδημα η κατοικία που έχει φοιτητής ή σπουδαστής σε άλλη πόλη εκτός αυτής της κύριας κατοικίας των γονέων του.

Φοιτητική κατοικία σε άλλη πόλη από αυτή της κύριας κατοικίας.

Σε κάθε περίπτωση η φοιτητική κατοικία σε άλλη πόλη από αυτή που είναι η κύρια κατοικία της οικογένεια του φοιτητή ή της φοιτήτριας, είναι αντικειμενική δαπάνη δευτερεύουσας κατοικίας του γονέα που έχει την γονική μέριμνα , άσχετα αν το συμβόλαιο έχει συναφθεί στο όνομα του γονέα ή στο όνομα του παιδιού.

Σε περίπτωση όμως που οι φοιτητική κατοικία είναι στην ίδια πόλη με τους γονείς, τότε ο σπουδαστής/φοιτητής έχει την υποχρέωση υποβολής δικής του δήλωσης.

Πότε τα ενήλικα τέκνα άνω των 18ο που έχουν εισόδημα είναι και εξαρτώμενα μέλη.

Όπως γράψαμε αν ένα ενήλικο τέκνο άνω τον 18ο ετών, πληροί τις προϋποθέσεις να είναι εξαρτώμενο μέλος και έχει εισόδημα μέχρι 3.000 ευρώ, μπορεί να μπει και στην δήλωση του γονέα που έχει την γονική επιμέλεια.

Για παράδειγμα αν έχει εισόδημα από ενοίκια 2.400 ευρώ (12/200) τότε μπορεί να μπει και εξαρτώμενο μέλος στην δήλωση των γονέων, παρόλο που είναι υποχρεωμένο να καταθέσει δική του φορολογική δήλωση

Αν όμως εργάζεται και έχει εισόδημα 5.000 ευρώ ετησίως και το αναφερόμενο ενοίκιο 2.400, δηλαδή δηλώνει συνολικά ετήσιο εισόδημα 7.400 ευρώ , πρέπει αν κάνει δική του φορολογική δήλωση και ΔΕΝ μπορεί να είναι εξαρτώμενο μέλος.

Πως αποδεικνύουμε την ιδιότητα του εξαρτώμενου μέλους;

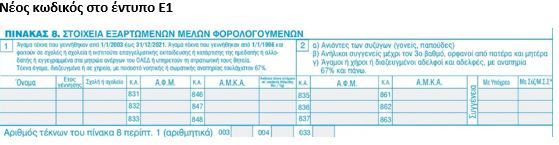

Να θυμίσουμε ότι τα εξαρτώμενα μέλη αναφέρονται στον πίνακα 8 του Εντύπου Φορολογίας Εισοδήματος Ε1.

Για τα άγαμα ενήλικα εξαρτώμενα τέκνα που σπουδάζουν, απαιτείται βεβαίωση της οικείας σχολής εσωτερικού ή εξωτερικού.

Για τα άγαμα ενήλικα τέκνα που είναι άνεργα, απαιτείται βεβαίωση του Ο.Α.Ε.Δ. ότι είναι εγγεγραμμένα στα μητρώα του, ενώ για τα στρατευμένα τέκνα υποβάλλεται σχετική βεβαίωση της στρατιωτικής υπηρεσίας. Για τα λοιπά εξαρτώμενα μέλη, απαιτούνται στοιχεία που να αποδεικνύουν την ηλικία τους και το βαθμό συγγένειας.

Προκειμένου για πρόσωπα που γράφονται στον πίνακα αυτό για πρώτη φορά, απαιτείται συνυποβολή της οικείας ληξιαρχικής πράξης ή βεβαίωσης κατά περίπτωση ή υπεύθυνης δήλωσης του Ν.1599/1986 ότι μέσα σε εύλογο χρόνο θα υποβληθεί η απαραίτητη πράξη ή βεβαίωση.

Προσοχή: Όταν τα ενήλικά τέκνα που πλήρους τις προϋποθέσεις του άρθρου 11 του ΚΦΕ, να θεωρηθούν εξαρτώμενα μέλη, συμπληρωθούν στο πίνακα 8: ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ ΦΟΡΟΛ/ΝΩΝ, δεν χρειάζεται να συμπληρωθούν και στους κωδικό Ο7 – 08 , του εντύπου Ε1 .

Σύμφωνα με τις οδηγίες που έχουν δοθεί για την συμπλήρωση των Κωδικοί 007-008

«Επιλέξτε Χ» πάνω στη λέξη «ΝΑΙ», εάν εσείς ή/και η σύζυγός σας φιλοξενείτε ενήλικα φυσικά πρόσωπα υπόχρεα σε υποβολή δήλωσης, εκτός από αυτούς που αναφέρονται στον Πίνακα 8. Τα στοιχεία που συμπληρώνονται είναι ο ΑΦΜ του φιλοξενούμενου, οι μήνες φιλοξενίας και τα τετραγωνικά μέτρα.»

Η διοίκηση με την Α.1034/2022 έδωσε στην δημοσιότητα το νέο έντυπο Φορολογίας Εισοδήματος Φυσικών Προσώπων (Έντυπο Ε1). Σε αυτό είδαμε ότι υπάρχουν αλλαγές και στον πίνακα 8. ΠΙΝΑΚΑΣ 8 ΣΤΟΙΧΕΙΑ ΕΞΑΡΤΩΜΕΝΩΝ ΜΕΛΩΝ ΦΟΡΟΛΟΓΟΥΜΕΝΩΝ, πίνακα για τον οποίο είχαμε μιλήσει στο πρώτο μας άρθρο [Φορολογία: Τι ισχύει με τα εισοδήματα εξαρτώμενων τέκνων (Α΄ μέρος)]

Κατά πρώτον είχαμε την ενημέρωση των ημερομηνιών.

α. Ενημέρωση ημερομηνιών στο λεκτικό : Άγαμα τέκνα που γεννήθηκαν από 1/1/2003 έως 31/12/2021. Άγαμα τέκνα που γεννήθηκαν από 1/1/1996 και φοιτούν ………..

β. Είχαμε ακόμη την προσθήκη κωδικού : Στον αριθμό τέκνων του πίνακα 8 περ. 1 (αριθμητικά) έχει προστεθεί ο κωδικός 033

Σύμφωνα με την απόφαση στον υποπίνακα 1 δηλώνονται διακριτά τα κοινά τέκνα του υπόχρεου και της συζύγου/ΜΣΣ, καθώς και τα τέκνα καθενός εξ αυτών που δεν έχουν αποκτήσει από κοινού (μη κοινά τέκνα).

Ειδικότερα, οι σχετικοί κωδικοί συμπληρώνονται ως εξής:

– στον κωδικό 003 συμπληρώνεται για τον υπόχρεο το σύνολο των τέκνων του, ήτοι τα κοινά τέκνα με τη σύζυγο/ΜΣΣ και τα μη κοινά τέκνα του.

– στους κωδικούς 033 και 004 συμπληρώνονται για τον υπόχρεο και τη σύζυγο/ΜΣΣ αντίστοιχα, τα μη κοινά τέκνα τους.

Για την εφαρμογή της διάταξης της παρ. 1 του άρθρου 16 ΚΦΕ, λαμβάνονται υπόψη για τον υπόχρεο ο κωδ. 003 και για τη σύζυγο/ΜΣΣ αθροιστικά οι κωδ. 004 και 003 αφαιρούμενου του πλήθους των τέκνων του κωδ. 033.

Σε περίπτωση που οι γονείς των τέκνων δεν υποβάλουν από κοινού δήλωση μπορεί να συμπληρώνεται και ο ΑΦΜ του ετέρου γονέα.

Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.