Η πανδημία φαίνεται πως επιτάχυνε τη μεγέθυνση κάποιων υποκατηγοριών, και οδήγησε στην κατάρρευση άλλων υποκατηγοριών, οι οποίες ήταν από τις πλέον δυναμικές του κλάδου, κατά την προηγούμενη δεκαετία.

Με τρεις ταχύτητες κινείται το οικοσύστημα του λιανικού εμπορίου κατά τη διάρκεια της «δίδυμης» κρίσης (δημοσιονομική και πανδημική), που πλέον εξελίσσεται σε «τρίδυμη», καθώς προστίθενται και οι πληθωριστικές πιέσεις.

Η πανδημία φαίνεται πως επιτάχυνε τη μεγέθυνση κάποιων υποκατηγοριών, και οδήγησε στην κατάρρευση άλλων υποκατηγοριών, οι οποίες ήταν από τις πλέον δυναμικές του κλάδου, κατά την προηγούμενη δεκαετία.

Την ίδια ώρα, όπως διαπιστώνεται στην ετήσια έκθεση ελληνικού εμπορίου 2021 της Ελληνικής Συνομοσπονδίας Επιχειρηματικότητας και Εμπορίου (ΕΣΕΕ), διευρύνεται το χάσμα ανάμεσα σε μικρές και μεγάλες επιχειρήσεις του κλάδου, με τις τελευταίες να συγκεντρώνουν ολοένα και μεγαλύτερο κομμάτι της «πίτας» του τζίρου και των κερδών.

Είναι χαρακτηριστικό ότι οι μικρότερες επιχειρήσεις παρουσιάζονται πολύ λιγότερο αισιόδοξες για την εξέλιξη των πωλήσεων και γενικότερα τη βιωσιμότητά τους, απότοκο του δυισμού μεγέθους που εντοπίζεται στον κλάδο.

Παρότι ο συνολικός κύκλος εργασιών αυξήθηκε, υπεραντισταθμίζοντας τις μεγάλες απώλειες του καταστροφικού 2020, το 42% των επιχειρήσεων εκτιμά ότι απαιτούνται περισσότερα από 2 χρόνια για την επιστροφή στης αγοράς στην προ πανδημίας κατάσταση έναντι του 53% που υποστήριξε την ίδια θέση το 2020.

Το τοπίο θολώνει περισσότερο το τελευταίο διάστημα, καθώς οι δυσμενείς εξελίξεις στις τιμές, οι οποίες τροφοδοτήθηκαν από την ενεργειακή κρίση, την επεκτατική νομισματική πολιτική, τον πόλεμο στην Ουκρανία και τις παρατεταμένες διαταραχές στην εφοδιαστική αλυσίδα (αύξηση αποθηκευτικού και μεταφορικού κόστους), επιβραδύνουν κρίσιμα και θέτουν σε αβεβαιότητα την επιστροφή στην κανονικότητα.

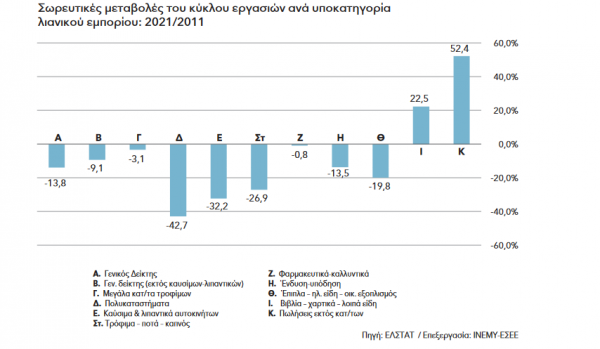

Σωρευτικές απώλειες 13,4% την περίοδο 2011-2021

Ο κλάδος του λιανικού εμπορίου δεν μπορεί, σε καμία περίπτωση, να ανακτήσει τις τρομακτικές απώλειες της περιόδου της δημοσιονομικής κρίσης (και της δημοσιονομικής προσαρμογής), καθώς οι σωρευτικές απώλειες της περιόδου 2011-2021 ανέρχονται στο -13,4%, αναφέρεται στην έκθεση της ΕΣΕΕ.

Σε απόλυτα μεγέθη, ο κύκλος εργασιών ανήλθε, το έτος 2021, στα 54,15 δισ. ευρώ, σημειώνοντας μεγέθυνση της τάξης του 11,9%, σε σχέση με το 2020, όταν ο συνολικός κύκλος εργασιών είχε προσεγγίσει τα 48,4 δισ. ευρώ. Το 2019 ο τζίρος είχε διαμορφωθεί σε 52,90 δισ. ευρώ.

E-shops και βιβλία – χαρτικά οι κερδισμένοι

Σε επίπεδο σωρευτικών μεταβολών, κατά τη δεκαετία της «δίδυμης» κρίσης (2011-2021), από τις 9 επιμέρους υποκατηγορίες του λιανικού εμπορίου (Μεγάλα κατ/τα τροφίμων, Πολυκαταστήματα, Καύσιμα και λιπαντικά αυτοκινήτων, Τρόφιμα – ποτά – καπνός, Φαρμακευτικά-καλλυντικά, Ένδυση-υπόδηση, Έπιπλα – ηλ. είδη – οικ. Εξοπλισμός, Βιβλία – χαρτικά – λοιπά είδη και Πωλήσεις εκτός καταστημάτων), μόνον δύο καταγράφουν συνολικά θετική εικόνα.

Η υποκατηγορία «Πωλήσεις εκτός καταστημάτων» αναδεικνύεται σε πρωταθλήτρια του οικοσυστήματος του λιανικού εμπορίου, καταγράφοντας αύξηση 52,4%.

Το στοιχείο αυτό καταδεικνύει τη σημασία της έντονης ψηφιοποίησης, ειδικά κατά την τελευταία τριετία.

Να σημειωθεί πως η υποκατηγορία μεγεθύνθηκε κατά 1/4 εντός της πανδημικής περιόδου (2020), καταγράφοντας αύξηση της τάξης του 24,6%. Για το 2021, τα δεδομένα εξακολουθούν να είναι ενθαρρυντικά, καθώς η μεγέθυνση των πωλήσεων προσεγγίζει το 23,6%.

Ωστόσο, μόνο το 26% των επιχειρήσεων του εμπορίου έχει τη δυνατότητα παροχής ηλεκτρονικών παραγγελιών, παρότι εν μέσω κορωνοϊού το εν λόγω ποσοστό κατέγραψε αύξηση κατά 5%.

Η δεύτερη κατηγορία, η οποία επιτυγχάνει θετικές επιδόσεις είναι τα «Βιβλία – Χαρτικά – Λοιπά είδη» (22,5%). Η μεγέθυνση αυτή σχετίζεται με την εμπορία των δυναμικών ηλεκτρονικών ειδών, των οποίων η ζήτηση αυξήθηκε σημαντικά εν μέσω πανδημίας.

Οι κλάδοι με τις μεγαλύτερες απώλειες

Στον αντίποδα, η κατηγορία που καταγράφει τις υψηλότερες απώλειες, την περίοδο 2011-2021, είναι τα πολυκαταστήματα (-42,7%), και ακολουθούν τα καύσιμα και λιπαντικά αυτοκινήτων (-32,2%), τα μικρότερα καταστήματα τροφίμων (-26,9%), τα έπιπλα – ηλεκτρικά είδη και οικιακός εξοπλισμός (-19,8%) και η ένδυση – υπόδηση (-13,5%).

Αν και μεταξύ των πρωταθλητριών της ανάκαμψης το 2021 ήταν η «Ένδυση – Υπόδηση» (+29,7%) επί της ουσίας, στη διάρκεια του 2020 η κρίσιμη αυτή κατηγορία του λιανικού εμπορίου απώλεσε το 1/4 των επιδόσεών τις οποίες είχε κατορθώσει να σταθεροποιήσει, μετά από διάστημα έξι οριακά θετικών ετών.

Το στοιχείο αυτό είναι δηλωτικό των προβλημάτων μακροπρόθεσμης βιωσιμότητας, την οποία καλείται να αντιμετωπίσει η συγκεκριμένη κατηγορία, με ορίζοντα τον «ψηφιακό μετασχηματισμό» της.

Είναι χαρακτηριστικό ότι στην κατηγορία της ένδυσης – υπόδησης, με βάση τα στοιχεία της έκθεσης της ΕΣΕΕ, το 33,9% των επιχειρήσεων ανήκει στις «αναπτυσσόμενες» (οι επιχειρήσεις που έχουν αυξήσει τον κύκλο εργασιών τους, αλλά διατηρούν χρέη), ενώ σχεδόν την ίδια επίδοση (32,5%) παρουσιάζουν και οι «απειλούμενες», όσες δηλαδή εμφανίζουν χρέη, ενώ, ταυτόχρονα, καταγράφουν μείωση στις πωλήσεις τους.

Το στοιχείο αυτό τεκμηριώνει το δυισμό που εμφανίζεται στην συγκεκριμένη κατηγορία καθώς δεν καταγράφεται υψηλό ποσοστό επιχειρήσεων που να σημειώνει στασιμότητα στον κύκλο εργασιών τους. Βέβαια, η ύπαρξη χρεών, τόσο στο θετικό όσο και στο αρνητικό άκρο καταδεικνύει την κινούμενη παγίδα ιδιωτικού χρέους που ενδέχεται να εμφανιστεί στη συγκεκριμένη κατηγορία.

Περιορισμένη απομείωση

Οι δυο κατηγορίες που εμφανίζουν μια περιορισμένη απομείωση την περίοδο 2011-2021 είναι τα σούπερ μάρκετ (-3,1%) και τα φαρμακευτικά – καλλυντικά (-0,8%).

Να σημειωθεί ότι το 2020 εκτός από τα e-shops στην «τρόϊκα» των ευνοημένων από την έξαρση της πανδημικής κρίσης ήταν τα σούπερ μάρκετ και τα φαρμακευτικά – καλλυντικά. Πιο συγκεκριμένα, το διάστημα 2019 – 2020, τα σούπερ μάρκετ μεγεθύνθηκαν κατά 7%, τα «Φαρμακευτικά – Καλλυντικά» κατά 18,2% και οι «Πωλήσεις εκτός καταστημάτων» (e-shops) κατά 24,6%.

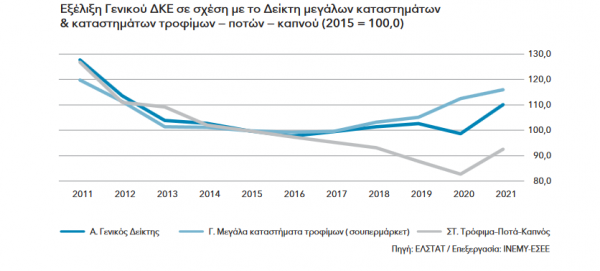

Αντίθετα με τα σούπερ μάρκετ τα μικρότερα καταστήματα τροφίμων, σε βάθος δεκαετίας, σημειώνουν συνεχή συρρίκνωση.

Είναι χαρακτηριστικό ότι οι σωρευτικές απώλειες της περιόδου 2011-2021 για τα σούπερ μάρκετ ανέρχονται μόλις στο -3,1%. Την ίδια στιγμή, τα μικρότερα καταστήματα τροφίμων έχουν απολέσει το -27% των πωλήσεών τους, στοιχείο το οποίο υπογραμμίζει τον δυϊσμό μεγέθους στον κρίσιμο κλάδο των τροφίμων.

Τα μικρότερα καταστήματα, τα οποία σχετίζονται με τα τρόφιμα, τα οινοπνευματώδη ποτά και τον καπνό, δεν κατόρθωσαν να κεφαλαιοποιήσουν τη συγκυρία της πανδημίας (-5,8%, το 2020) ούτε να περιορίσουν τις σωρευτικές απώλειές τους, κατά το διάστημα 2011-2021.

Βέβαια, το 2021, που σήμανε την επιστροφή στην κανονικότητα, η κατηγορία παρουσιάζει σημαντική μεγέθυνση, προσεγγίζοντας το 11,8%. Σε κάθε περίπτωση όμως, οι σωρευτικές απώλειες είναι εξαιρετικά υψηλές, αντανακλώντας το έλλειμμα ανταγωνιστικότητας με τα μεγαλύτερα καταστήματα.

Η σημαντική υστέρηση της συγκεκριμένης κατηγορίας, η οποία θα πρέπει να λογίζεται πλέον ως δομική, τεκμηριώνει τη διαδικασία της συγκεντροποίησης του κύκλου εργασιών, αλλά και της διάνοιξης του χάσματος μεταξύ των μεγαλύτερων και των μικρότερων επιχειρήσεων.

https://radar.gr/article/eborio-kerdismenoi-kai-chamenoi-tin-periodo-2011-2021