Κούρεμα και εκ νέου τιτλοποίηση προβληματικών στεγαστικών δανείων σχεδιάζουν τράπεζες και servicers

Χρηματοοικονομικά τεχνάσματα αναζητούν εναγωνίως οι εταιρείες διαχείρισης δανείων, σε συντονισμό και με τις τράπεζες, επιδιώκοντας να ρυθμίσουν μαζικά κόκκινα στεγαστικά δάνεια, καθώς ήδη η αξία των δανείων αυτής της κατηγορίας που διαχειρίζονται οι εταιρείες έχει ανέλθει στα 20 δισ. ευρώ και οι ρυθμοί «θεραπείας» είναι απελπιστικά αργοί.

Η Τράπεζα της Ελλάδος και διεθνείς οργανισμοί, όπως η Ευρωπαϊκή Επιτροπή και το Διεθνές Νομισματικό Ταμείο, έχουν εκφράσει κατ’ επανάληψη την ανησυχία τους για το γεγονός ότι, ενώ με τις μεγάλες τιτλοποιήσεις που έγιναν κυρίως με το σχέδιο «Ηρακλής» έχουν «καθαρίσει» αρκετά οι τραπεζικοί ισολογισμοί, την ίδια ώρα οι ρυθμοί αναδιάρθρωσης των προβληματικών δανείων που έχουν φύγει από τις τράπεζες είναι πολύ αργοί, με αποτέλεσμα τα κόκκινα δάνεια να εξακολουθούν να αποτελούν μεγάλο βάρος για την οικονομία.

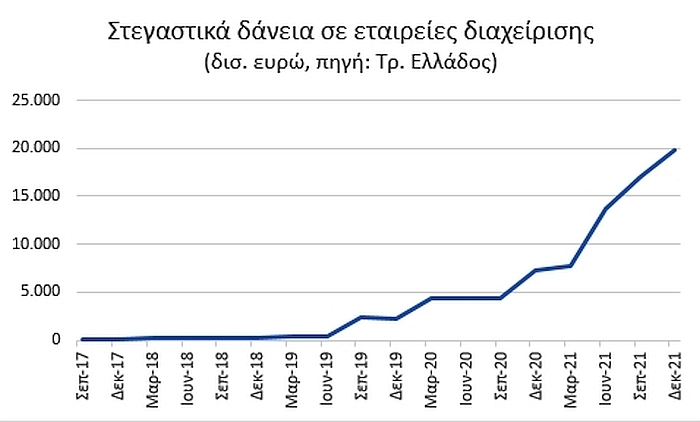

Για την κατηγορία των στεγαστικών δανείων, τα οποία αποτελούν την κύρια επιβάρυνση χιλιάδων νοικοκυριών, τα στοιχεία της ΤτΕ δείχνουν ότι ήταν αλματώδης τα προηγούμενα χρόνια η αύξηση των δανείων που πέρασαν υπό τη διαχείριση των εξειδικευμένων εταιρειών, καθώς οι τράπεζες προχώρησαν σε μεγάλες τιτλοποιήσεις. Είναι χαρακτηριστικό ότι, μέσα στη διετία 2020 – 2021, το υπόλοιπο των προβληματικών στεγαστικών δανείων που διαχειρίζονται οι servicers εκτινάχθηκε από 2,3 σε 19,8 δισ. ευρώ, δηλαδή αυξήθηκε σχεδόν κατά εννιά φορές!

Το ιδανικό σενάριο για τις τράπεζες θα ήταν αν μπορούσαν οι εταιρείες διαχείρισης να «θεραπεύσουν» μαζικά ένα μεγάλο μέρος αυτών των δανείων και να τα επαναγοράσουν οι ίδιες, ώστε να ενισχύσουν τα χαρτοφυλάκιά τους γρήγορα με υγιή δάνεια, καθώς η έξοδος προβληματικών δανείων από τους ισολογισμούς ασκεί μεγάλη πίεση στα έσοδα από τόκους.

Όμως, οι εποπτικοί περιορισμοί που επιβάλλει η Ευρωπαϊκή Κεντρική Τράπεζα δεν επιτρέπουν να επανέλθουν στους τραπεζικούς ισολογισμούς αμέσως τα κόκκινα δάνεια που έχουν… πρασινίσει, αλλά θα πρέπει να παρέλθει μια περίοδος μέχρι να επιβεβαιωθεί ότι εξυπηρετούνται κανονικά.

Για να επισπεύσουν τη «θεραπεία» στεγαστικών δανείων, αποφεύγοντας ταυτόχρονα την κοινωνικά επώδυνη διαδικασία των πλειστηριασμών, servicers και τράπεζες σχεδιάζουν ένα… δεύτερο χέρι τιτλοποιήσεων σε δάνεια που ήδη έχουν τιτλοποιηθεί. Πρόκειται για μια μεγάλη κατηγορία στεγαστικών, όπου το υπόλοιπο του δανείου είναι μεγαλύτερο από την αξία της εξασφάλισης, δηλαδή του ακινήτου που έχει τεθεί ως ενέχυρο για το δάνειο.

Σε αυτή την κατηγορία δανείων, δεν υπάρχει άλλος τρόπος για να αποκατασταθεί η βιωσιμότητά τους εκτός από μια συμφωνία για μεγάλο κούρεμα, που θα μπορούσε να φθάσει και το 40% για να ξαναγίνει βιώσιμο ένα δάνειο. Όμως, οι servicers δεν θέλουν να διατηρήσουν στα δικά τους χαρτοφυλάκια αυτά τα δάνεια μετά την αναδιάρθρωσή τους, παρότι το θεσμικό πλαίσιο δίνει τη δυνατότητα να αναχρηματοδοτούν τους δανειολήπτες, καθώς αποφεύγουν να χρησιμοποιήσουν αυτό το εργαλείο που θα μετέτρεπε τις εταιρείες διαχείρισης σε τράπεζες.

Έτσι, σχεδιάζεται μετά το κούρεμα και την εξυγίανση των δανείων αυτά να τιτλοποιούνται και πάλι και να μετατρέπονται σε ομόλογα υψηλής απόδοσης, που θα τα αγοράζουν επενδυτές, δηλαδή κυρίως οι ίδιες οι τράπεζες, που βιάζονται να δημιουργήσουν χαρτοφυλάκια υγιών δανείων.

Σε αυτή τη φάση, μεγάλη εταιρεία διαχείρισης βρίσκεται στα τελικά στάδια του σχεδιασμού αυτής της νέας γενιάς τιτλοποιήσεων, ενώ και άλλες ακολουθούν στην ίδια κατεύθυνση, με την προϋπόθεση ότι δεν θα υπάρξουν εμπόδια από την εποπτική αρχή. Εάν «περπατήσει» το σχέδιο της τιτλοποίησης… τιτλοποιημένων στεγαστικών δανείων, το επόμενο βήμα θα μπορούσε να είναι η μεταφορά του και σε άλλες κατηγορίες δανείων, όπως τα επιχειρηματικά και τα καταναλωτικά.