Σύμφωνα με στοιχεία έκθεσης του ΟΟΣΑ, το ποσοστό των Ελλήνων ηλικίας έως 34 ετών που έχουν δικό τους σπίτι, χωρίς να το έχουν κληρονομήσει ή να έχουν δεχθεί γονική παροχή, είναι μόλις 13%

Ηαύξηση στις τιμές των κατοικιών και των ενοικίων τα τελευταία χρόνια κάνει όλο και λιγότερο προσιτή την απόκτηση κατοικίας, ιδιαίτερα για τους νεότερους, σύμφωνα με έκθεση του ΟΟΣΑ (housing taxation in OECD countries).

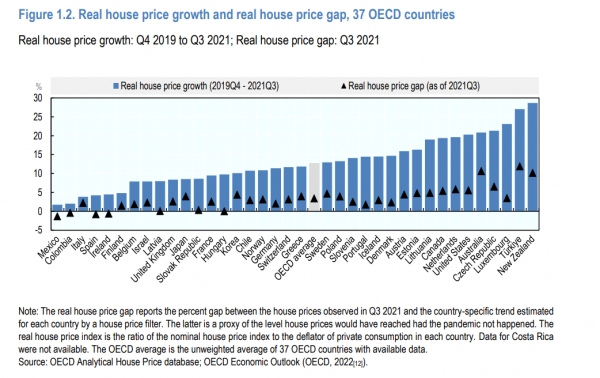

Οι πραγματικές τιμές των ακινήτων, μετά την αφαίρεση του πληθωρισμού, αυξήθηκαν στην Ελλάδα περίπου 10% στην πρώτη διετία της πανδημίας (από το τέταρτο τρίμηνο του 2019 έως το τρίτο τρίμηνο του 2021) έναντι 13% κατά μέσο όρο στις χώρες του ΟΟΣΑ.

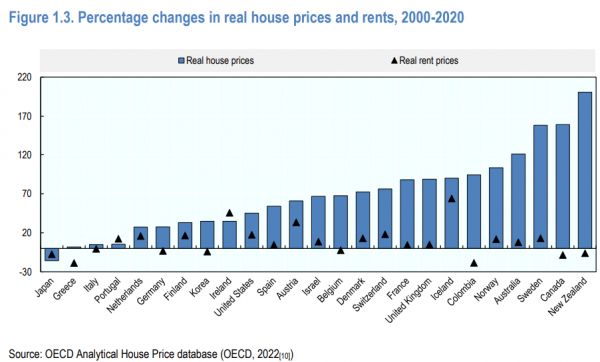

Αν και στην 20ετία 2000-2020 οι πραγματικές τιμές των ακινήτων αυξήθηκαν στην Ελλάδα πολύ λιγότερο από τις υπόλοιπες χώρες του ΟΟΣΑ, με εξαίρεση την Ιαπωνία, η αγορά τους έχει γίνει πολύ δύσκολη για τους Έλληνες οι οποίοι είδαν τα εισοδήματά τους να συρρικώνονται στη δεκαετία των μνημονίων.

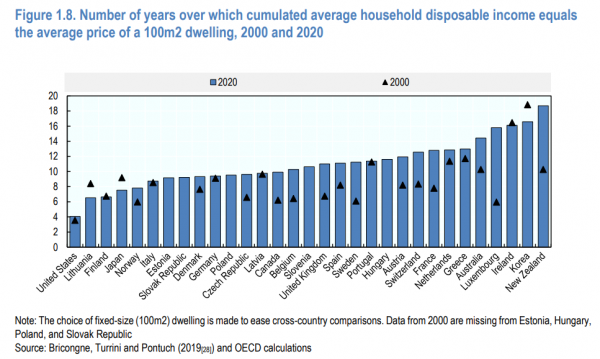

Το παρακάτω διάγραμμα δείχνει ότι η αγορά μίας κατοικίας 100 τετραγωνικών μέτρων το 2020 αντιστοιχούσε στα εισοδήματα σχεδόν 13 ετών ενός μέσου ελληνικού νοικοκυριού έναντι περίπου 11 ετών το 2000. Ο αριθμός των ετών είναι ό έκτος υψηλότερος μεταηύ των χωρών του ΟΟΣΑ μετά τη Νέα Ζηλανδία, την Κορέα, την Ιρλανδία, το Λουξεμβούργο και την Αυστρία.

Μεγαλύτερο το πρόβλημα για τους νέους

Το πρόβλημα απόκτησης κατοικίας είναι ιδιαίτερα έντονο στους νέους έως 34 ετών. Σύμφωνα με τα στοιχεία του ΟΟΣΑ, το ποσοστό των Ελλήνων αυτής της ηλικιακής ομάδας που έχουν δικό τους σπίτι, χωρίς να έχουν κληρονομήσει ή λάβει ακίνητο με γονική παροχή, είναι μόλις 13%. Το ποσοστό αυτό είναι το χαμηλότερο μεταξύ των χωρών του ΟΟΣΑ, όπως φαίνεται από το παρακάτω διάγραμμα.

Βασικό περιουσιακό στοιχείο τα ακίνητα

Η απόκτηση κατοικίας παραμένει, ωστόσο, μία διαχρονική σταθερά για τους Ελληνες, οι οποίοι έχουν ποσοστό ιδιοκατοίκησης 72% και ποσοστό υψηλότερο από το 80% της περιουσίας τους αφορά στα ακίνητα. Επίσης, η μεταβίβαση περιουσίας στην Ελλάδα αφορά ακίνητα σε ποσοστό 92%, το υψηλότερο ποσοστό από τις χώρες του ΟΟΣΑ, με το χαμηλότερο να καταγράφεται στην Ολλανδία (19%).

Η περίοδος αύξησης των επιτοκίων, στην οποία εισέρχεται πλέον και η Ευρωζώνη, αναμένεται να δημιουργήσει προβλήματα στην εξυπηρέτηση των στεγαστικών δανείων, ιδιαίτερα για τους δανειολήπτες που πληρώνουν υψηλό ποσοστό του εισοδήματός τους για τη μηνιαία δόση και έχουν χαμηλότερες αποταμιεύσεις. Το πρόβλημα θα το έχουν οι δανειολήπτες με κυμαινόμενο επιτόκιο, οι οποίοι αποτελούν τη μεγάλη πλειοψηφία στην Ελλάδα.

Ωστόσο, ο ΟΟΣΑ εκτιμά ότι η αύξηση των επιτοκίων μπορεί να οδηγήσει στη σταθεροποίηση ή ακόμη και τη μείωση των τιμών των ακινήτων, που θα γίνουν έτσι πιο προσιτά, προφανώς επειδή θα μειωθεί η ζήτηση στεγαστικών δανείων.