«Μόνο όταν κατέβει η παλίρροια αποκαλύπτεται ποιος κολυμπούσε γυμνός», συνηθίζει να λέει ο δισεκατομμυριούχος μεγαλοεπενδυτής Warren Buffet. Μία δεκαετία μετά την κρίση του ευρώ, η ING εξετάζει τις πιθανότητες μιας νέας κρίσης και αναζητά τις χώρες που «κολυμπούν γυμνές». Το συμπέρασμα στο οποίο καταλήγει είναι ότι καμία χώρα δεν βρίσκεται αυτή τη στιγμή σε πολύ άσχημη κατάσταση. Όμως, κάποιες αντιμετωπίζουν κινδύνους στα δημόσια οικονομικά τους.

Οι τρεις παράγοντες της κρίσης

Κατά την περίοδο 2009-2012, τρεις παράγοντες γέμιζαν με αμφιβολίες τους επενδυτές και πυροδοτούσαν την εκτίναξη του κόστους δανεισμού:

1) Η πολύ ανομοιόμορφη ικανότητα των χωρών της Ευρωζώνης να ανακάμψουν από τη χρηματοοικονομική κρίση.

2) Οι εξελίξεις στην ανταγωνιστικότητα που είχαν γίνει μη διατηρήσιμες στο πλαίσιο μιας νομισματικής ένωσης.

3) Η σοβαρή επιδείνωση των δημόσιων οικονομικών σε κάποιες χώρες.

Η ανάπτυξη

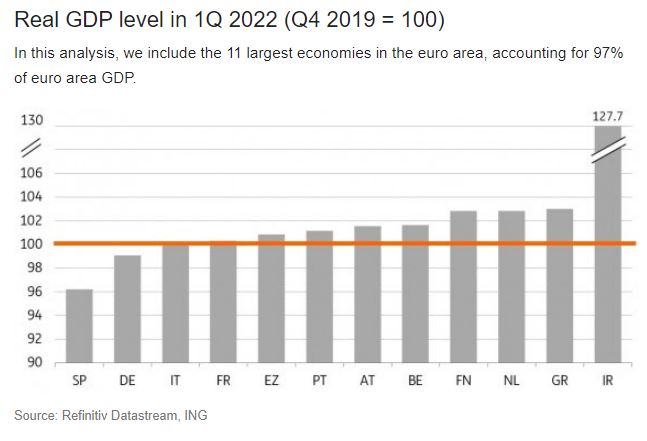

Σήμερα, η ING θεωρεί ότι ο πρώτος παράγοντας δεν αποτελεί σημαντικό πρόβλημα, καθώς η δημοσιονομική και νομισματική προσέγγιση που ακολουθήθηκε στην πανδημία και στον πόλεμο στην Ουκρανία επιτρέπει στις περισσότερες χώρες της Ευρωζώνης να ανακάμψουν γρήγορα στα προ κρίσης επίπεδα.

«Είναι μάλλον πολύ νωρίς για να πούμε ότι η ανάπτυξη δεν θα αποτελέσει πηγή αποκλίσεων μεταξύ των μελών της Ευρωζώνης (ο αντίκτυπος του πληθωριστικού κύματος δεν έχει φανεί ακόμα και απαιτείται προσοχή), αλλά μέχρι στιγμής, η κατάσταση φαίνεται πιο σταθερή από ό,τι στην περίοδο μετά τη χρηματοοικονομική κρίση», σημειώνουν οι αναλυτές.

Η ανταγωνιστικότητα

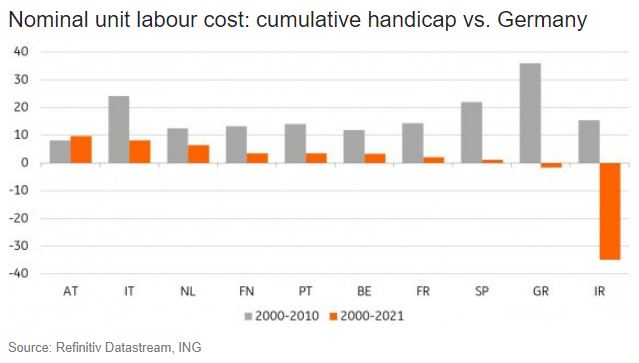

Στον δεύτερο παράγοντα, αυτόν της ανταγωνιστικότητας, η ING δηλώνει πιο θετική, καθώς οι μεταρρυθμίσεις που επιβλήθηκαν στις ασθενέστερες χώρες κατά τη διάρκεια της κρίσης του ευρώ έχουν αποφέρει καρπούς και έχουν οδηγήσει στη σύγκλιση των επιπέδων της ανταγωνιστικότητας.

Τα δημόσια οικονομικά

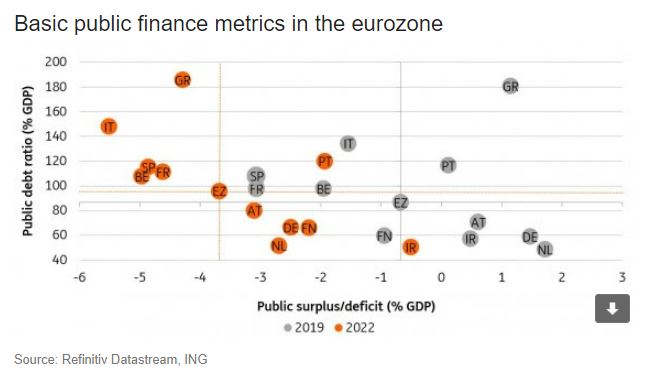

Η ING τονίζει ότι ο τρίτος παράγοντας είναι ο πιο προβληματικός. Η πανδημία δεν βρήκε όλες τις οικονομίες στην ίδια δημοσιονομική κατάσταση. Κοιτάζοντας το δημοσιονομικό ισοζύγιο και το χρέος, ο οίκος σημειώνει ότι τέσσερις χώρες –Ισπανία, Γαλλία, Βέλγιο και Ιταλία- βρίσκονταν ήδη «σε κίνδυνο» από το 2019. Με την πανδημία, τα δημοσιονομικά ισοζύγια και τα χρέη επιδεινώθηκαν σε όλες τις χώρες. Έτσι, στις οικονομίες που βρίσκονταν σε κίνδυνο προστέθηκε και η ελληνική, κυρίως λόγω της απότομης επιδείνωσης του δημοσιονομικού ισοζυγίου, σημειώνει η ING.

Σήμερα, η Ισπανία βρίσκεται στην πιο προβληματική κατάσταση, καθώς έχει πρωτογενές έλλειμα και επιτοκιακό βάρος μεγαλύτερο από τον μέσο όρο της Ευρωζώνης.

Το Βέλγιο και η Γαλλία έχουν υπερβολικά πρωτογενή ελλείμματα που διορθώνονται μόνο με αύξηση των φορολογικών εσόδων ή μείωση των δαπανών.

Ελλάδα και Ιταλία βρίσκονται στην αντίθετη κατάσταση: Έχουν πρωτογενή ισοζύγια καλύτερα του ευρωπαϊκού μέσου όρου, αλλά επιβαρύνονται από πολύ υψηλότερο κόστος επιτοκίων (ως ποσοστό του ΑΕΠ), λόγω του μεγαλύτερου χρέους.

Ποιος κολυμπά γυμνός

Το τελικό συμπέρασμα της ING είναι ότι καμία χώρα δεν βρίσκεται σε πολύ άσχημη κατάσταση. «Στην πραγματικότητα, οι οικονομικές επιδόσεις και τα επίπεδα ανταγωνιστικότητας κρατούν ενωμένη την Ευρωζώνη αντί να λειτουργούν σαν φυγόκεντρη δύναμη», τονίζουν οι αναλυτές.

Από την άλλη πλευρά, δεν μπορεί να αμφισβητηθεί ότι ορισμένες χώρες παρουσιάζουν κάποιους κινδύνους όσον αφορά τα δημόσια οικονομικά, προσθέτουν.

Για αυτό και τονίζουν την ανάγκη να συνεχιστεί το μονοπάτι της ανάκαμψης, με προσοχή στη βελτίωση των δημόσιων οικονομικών στις χώρες που βρίσκονται σε κίνδυνο.

Η πορεία των επιτοκίων θα παίξει επίσης έναν ρόλο στη διατήρηση της ενότητας της Ευρωζώνης, ειδικά στις περιπτώσεις της Ισπανίας, της Ιταλίας και της Ελλάδας. «Είναι σημαντικό τα spread των ομολόγων να μην επιδεινώσουν ενδογενώς την κατάσταση αυξάνοντας το επιτοκιακό βάρος αυτών των χωρών», σημειώνει η ING.