Οι συνέπειες που αντιμετωπίζουν οι επιχειρήσεις που «συλλαμβάνονται» από τον προληπτικό φορολογικό έλεγχο να μην εκδίδουν φορολογικά στοιχεία

Σε συνέχεια των άρθρων μας για το φορολογικό έλεγχο, σε αυτό και στα δύο επόμενα θα εξετάσουμε τις συνέπειες που αντιμετωπίζουν οι επιχειρήσεις που «συλλαμβάνονται» από τον προληπτικό φορολογικό έλεγχο να μην εκδίδουν φορολογικά στοιχεία (τιμολόγια, αποδείξεις λιανικών συναλλαγών) ή να εκδίδουν αυτά ανακριβώς. Πολλοί έχουν την εντύπωση ότι, με το πρόστιμο που θα επιβληθεί «καθάρισαν», αλλά η αλήθεια είναι διαφορετική.

1.4. Διενέργεια, κατά προτεραιότητα, μερικού ελέγχου φορολογίας εισοδήματος και Φ.Π.Α. από το γραφείο σε περιπτώσεις που διαπιστώνονται παραβάσεις μη έκδοσης ή έκδοσης ανακριβούς φορολογικού στοιχείου/λογιστικού αρχείου (παραστατικού)»

- Διαβάστε επίσης: Ο έλεγχος των φορολογικών υποχρεώσεων των φορολογούμενων (Ε’ Μέρος)

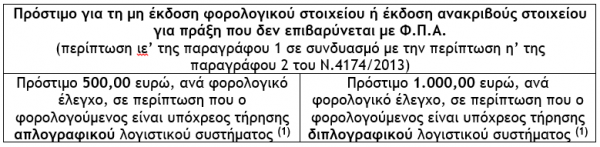

α) Σε περίπτωση που, κατά τη διενέργεια μερικών επιτόπιων ελέγχων για την διαπίστωση της εκπλήρωσης των φορολογικών υποχρεώσεων της τήρησης των βιβλίων και της έκδοσης των φορολογικών στοιχείων, σύμφωνα με τις ισχύουσες διατάξεις, για φορολογουμένους που ασκούν οποιαδήποτε δραστηριότητα ή διακινούν αγαθά (προληπτικοί έλεγχοι), ή σε περίπτωση που κατόπιν επεξεργασίας/αξιοποίησης κατασχεθέντων ή παραληφθέντων βιβλίων, εγγράφων, αρχείων, στοιχείων ή οποιασδήποτε άλλης πληροφορίας διαπιστώνεται μη έκδοση φορολογικών στοιχείων/λογιστικών αρχείων (παραστατικών) ή έκδοση ανακριβών φορολογικών στοιχείων/λογιστικών αρχείων (παραστατικών), εκδίδεται πράξη για την επιβολή του προστίμου το οποίο προβλέπεται από τις, κατά περίπτωση, διατάξεις του Ν.4174/2013.

(1) Σε περίπτωση διαπίστωσης, στο πλαίσιο ελέγχου, εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, τα σύμφωνα με το παρόν άρθρο πρόστιμα επιβάλλονται στο διπλάσιο και, στην περίπτωση κάθε επόμενης ίδιας παράβασης, στο τετραπλάσιο του αρχικώς επιβληθέντος προστίμου.

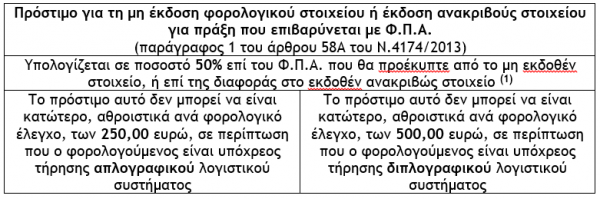

(1) Σε περίπτωση διαπίστωσης, στο πλαίσιο μεταγενέστερου ελέγχου, εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο 100% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, αντίστοιχα, το οποίο δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 500,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος και των 1.000,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος. Στην περίπτωση κάθε επόμενης ίδιας παράβασης στο πλαίσιο μεταγενέστερου ελέγχου εντός πενταετίας από την έκδοση της αρχικής πράξης, επιβάλλεται πρόστιμο 200% επί του φόρου που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς, αντίστοιχα, το οποίο δεν μπορεί να είναι κατώτερο, αθροιστικά ανά φορολογικό έλεγχο, των 1.000,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης απλογραφικού λογιστικού συστήματος και των 2.000,00 ευρώ, σε περίπτωση που ο φορολογούμενος είναι υπόχρεος τήρησης διπλογραφικού λογιστικού συστήματος.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών