")

Τι προβλέπει η νέα εγκύκλιος για την ασφάλιση με τίτλο κτήσης

Το πρώτο μέρος του θέματος: Τίτλος κτήσης – Ασφάλιση στον ΕΦΚΑ – Νέα εγκύκλιος με παραδείγματα.

1. Εισαγωγή

Κοινοποιήθηκε η νέα εγκύκλιος 33/2022 σχετικά με

Ø την ασφάλιση στον e – Ε.Φ.Κ.Α. αμειβόμενων με Παραστατικά Παρεχόμενων Υπηρεσιών (Τίτλοι Κτήσης – πρώην Αποδείξεις Επαγγελματικής Δαπάνης) και

Ø την απεικόνιση της ασφάλισης στην Αναλυτική Περιοδική Δήλωση (Α.Π.Δ.) e – Ε.Φ.Κ.Α. Κοινών Επιχειρήσεων.

Αφορά τις διατάξεις του άρθρου 75, του ν. 4826/2021 που αντικαθιστούν αυτές του άρθρου 55, του ν. 4509/2017, με τις οποίες ρυθμίζονται θέματα ασφάλισης των αμειβόμενων με Παραστατικά Παρεχόμενων Υπηρεσιών (τίτλοι κτήσης – πρώην αποδείξεις επαγγελματικής δαπάνης) και ειδικότερα

Ø η υπαγωγή στην ασφάλιση,

Ø η καταβολή ασφαλιστικών εισφορών, καθώς και

Ø ο τρόπος υπολογισμού του χρόνου ασφάλισης.

Πρώτη εφαρμογή των διατάξεων του άρθρου 55 του ν. 4509/2017, όπως αντικαταστάθηκαν με το άρθρο 75, του ν. 4826/2021, μέσω της διαδικτυακής υποβολής Α.Π.Δ. e–Ε.Φ.Κ.Α. (Κοινών Επιχειρήσεων) ορίζεται η μισθολογική περίοδος του Οκτωβρίου 2022 (10/2022)

2. Υπαγωγή στην ασφάλιση

2.1. Υπαγωγή στην ασφάλιση – τεκμήριο υπαγωγής

Στο πεδίο εφαρμογής των νέων διατάξεων, εμπίπτουν τα φυσικά πρόσωπα (ιδιώτες) για τα οποία, σύμφωνα με την φορολογική νομοθεσία, εκδίδεται Παραστατικό Παρεχόμενων Υπηρεσιών (Π.Π.Υ.) ως παραστατικό αμοιβής τους για πώληση προϊόντων ή παροχή υπηρεσιών που ασκείται ως ευκαιριακή και παρεπόμενη δραστηριότητα, εφόσον

Ø οι συναλλαγές αυτές στο σύνολό τους δεν υπερβαίνουν το ποσό των 10.000 ευρώ ετησίως και

Ø δεν έχουν υποχρέωση έναρξης εργασιών στη Δ.Ο.Υ. για την δραστηριότητά τους αυτή, ανεξάρτητα, εάν, για τα πρόσωπα αυτά προκύπτει υποχρεωτική ασφάλιση στον e – Ε.Φ.Κ.Α. λόγω άσκησης άλλης επαγγελματικής δραστηριότητας ή ιδιότητας, μη συναφούς προς τις αμειβόμενες με Π.Π.Υ. υπηρεσίες.

Συνεπώς, ορίζεται ως τεκμήριο υπαγωγής η περιστασιακή και παρεπόμενη δραστηριότητα, σύμφωνα με τον ορισμό της παραγράφου 1β, του άρθρου 39, του ν.4308/2014 και της εφαρμοστικής εγκυκλίου: ΠΟΛ 1003/31-12-2014 της Γ.Γ.Δ.Ε. (υποπαράγραφοι 39.1.1 έως 39.1.9, που στην συνέχεια παραθέτουμε).

2.2.Περιπτώσεις με χαρακτηριστικά συμβάσεων εργασίας ή έργου

Δεν εμπίπτουν σχέσεις με χαρακτηριστικά, αμιγώς, συμβάσεων εργασίας ή έργου ή με χαρακτηριστικά προσομοιάζοντα.

Οι σχέσεις αυτές υπάγονται ευθέως στις ρυθμίσεις των άρθρων 38 έως 40, του ν.4387/2016.

Τα χαρακτηριστικά των συμβάσεων εργασίας (εξαρτημένη σχέση) προκύπτουν εξ αντιδιαστολής και από τα οριζόμενα στις διατάξεις του άρθρου 69, του ν.4808/2021, ως κριτήριο χαρακτηρισμού των σχέσεων ανεξάρτητων υπηρεσιών [ΣΣ αναφέρεται στις ψηφιακές πλατφόρμες].

2.3.Περιπτώσεις που δεν εμπίπτουν στο πεδίο εφαρμογής στις ρυθμίσεις του άρθρου 55 του ν. 4509/2017.

Συνεπώς, η αμοιβή με Π.Π.Υ. δεν αναιρεί την υποχρέωση υπαγωγής στην ασφάλιση για την αιτία έκδοσης του Π.Π.Υ., με βάση τις γενικές, ειδικές και καταστατικές διατάξεις περί υπαγωγής στην ασφάλιση των εντασσόμενων στον e – Ε.Φ.Κ.Α. φορέων, κλάδων, τομέων και λογαριασμών και δεν απαλλάσσει τον εκδότη του Π.Π.Υ. και το αμειβόμενο με Π.Π.Υ. πρόσωπο από τις υποχρεώσεις που απορρέουν από τα άρθρα 38 έως 40, του ν. 4387/2016.

Ενδεικτικά, στο πεδίο εφαρμογής δεν εντάσσονται, τα πρόσωπα που:

Ø σύμφωνα με καταστατικές ή ειδικές διατάξεις υπάγονται στην ασφάλιση του π. Ι.Κ.Α. – Ε.Τ.Α.Μ., ως μισθωτοί, απασχολούμενοι με σύμβαση ορισμένου ή αορίστου χρόνου με πλήρη, μερική ή εκ περιτροπής απασχόληση.

Ø υπάγονται στην ασφάλιση του π. Ι.Κ.Α. – Ε.Τ.Α.Μ., ως απασχολούμενοι στο χώρο του θεάματος – ακροάματος, σύμφωνα με τις διατάξεις του ν.1210/81, όπως ισχύουν, για τους παρέχοντες εξαρτημένη εργασία και του ν.1296/1982, όπως ισχύουν, για τους αυτοτελώς απασχολούμενους.

Ø αμείβονται και ασφαλίζονται με παρακράτηση εισφορών μέσω της διαδικασίας έκδοσης και εξαργύρωσης εργοσήμου του άρθρου 20, του ν. 3863/2010, όπως ισχύει (το κατ’ οίκον απασχολούμενο προσωπικό, απασχολούμενοι στην προώθηση προϊόντων, στη διανομή διαφημιστικών εντύπων, προσωπικό απασχολούμενο σε Π.Α.Ε. – Κ.Α.Ε., διαιτητές αγώνων επαγγελματικής κατηγορίας, εργάτες γης, κ.λπ.)

Ø απασχολούνται σε οικοδομοτεχνικές εργασίες, σύμφωνα με τα άρθρα 35 έως 51 του Κανονισμού Ασφάλισης του π. Ι.Κ.Α. – Ε.Τ.Α.Μ. (Κεφάλαιο ΣΤ’ του Κ.Α.)

Ø παρέχουν υπηρεσίες προς ψηφιακές πλατφόρμες με συμβάσεις ανεξαρτήτων υπηρεσιών ή έργου (άρθρο 69, του ν. 4808/2021)

2.4.Εξαιρούμενα της ασφάλισης πρόσωπα (ρητή εξαίρεση)

Από την υποχρέωση ασφάλισης και καταβολής εισφορών εξαιρούνται από 01.09.2021 τα πρόσωπα, για τα οποία εκδίδεται Παραστατικό Παρεχόμενων Υπηρεσιών (Π.Π.Υ.) για τα κάτωθι:

α) Έσοδα από πνευματικά ή συγγενικά δικαιώματα επί έργων.

β) Έσοδα από παραχώρηση δικαιώματος εκμετάλλευσης διπλώματος ευρεσιτεχνίας.

γ) Αμοιβές από συμπωματική πώληση προσωπικών περιουσιακών στοιχείων, που δεν συνιστούν εμπορική δραστηριότητα.

2.5. ΠΟΛ 1003/31-12-2014 της Γ.Γ.Δ.Ε. (υποπαράγραφοι 39.1.1 έως 39.1.9.

Παραθέτουμε απόσπασμα από την εγκύκλιο ΠΟΛ 1003/2014

3.1.1 Με την παράγραφο αυτή ορίζεται ότι ορισμένα από τα πρόσωπα της περίπτωσης (γ) της παραγράφου 2 του άρθρου 1 δεν υπόκεινται στον παρόντα νόμο, και συνεπώς, δεν υποχρεούνται σε έκδοση των παραστατικών πωλήσεων και στην τήρηση των λογιστικών βιβλίων που προβλέπει ο νόμος αυτός.

Στα πρόσωπα αυτά περιλαμβάνονται (διαζευκτικά ή και αθροιστικά) συγκεκριμένες περιπτώσεις που κατονομάζονται στις υποπαραγράφους (α) έως (γ) της παραγράφου 1 του άρθρου 39.

[…]

3.1.4 Σύμφωνα με την περίπτωση (β) της παραγράφου 1 του άρθρου 39 δεν έχουν υποχρέωση εφαρμογής του παρόντος νόμου τα φυσικά πρόσωπα τα οποία ευκαιριακά και ως παρεπόμενη απασχόληση πωλούν προϊόντα ή παρέχουν υπηρεσίες, εφόσον το εισόδημα που αποκτούν από τις συναλλαγές αυτές δεν υπερβαίνει τις 10.000 ευρώ ετησίως.

3.1.5 Ως ευκαιριακή παρεπόμενη δραστηριότητα χαρακτηρίζεται η δραστηριότητα που δεν ασκείται κατά σύστημα και αποδεικνύεται από τα πραγματικά περιστατικά. Τέτοια πραγματικά περιστατικά αποτελούν ιδίως

Ø η συνέχεια ή μη της άσκησης της δραστηριότητας αυτής,

Ø η ύπαρξη ιδιαίτερης επαγγελματικής εγκατάστασης,

Ø η ύπαρξη ιδιαίτερου εξοπλισμού και μηχανικών μέσων για την παροχή των υπηρεσιών αυτών ή την παραγωγή των αγαθών ή απόκτηση αγαθών με σκοπό τη μεταπώληση, και

Ø γενικότερα το εάν η παροχή των υπηρεσιών αυτών ή των αγαθών, έχει τα χαρακτηριστικά της οργανωμένης επιχείρησης.

3.1.6 Ενδεικτικές περιπτώσεις που εμπίπτουν στην περίπτωση (β) της παραγράφου 1 του άρθρου 39 είναι:

Ø α) Τα φυσικά πρόσωπα όπως φοιτητές, νοικοκυρές, άνεργοι κλπ, που συμβάλλονται με εταιρείες ερευνών με συμβάσεις έργου ή όχι.

Ø β) Τα φυσικά πρόσωπα που διενεργούν πωλήσεις με το σύστημα της κατ’ οίκον επίδειξης, ως αντιπρόσωποι πωλητές (dealers).

Ø γ) Οι ιδιωτικοί ή δημόσιοι υπάλληλοι, φοιτητές, μεταπτυχιακοί φοιτητές, υποψήφιοι διδάκτορες κ.λ.π οι οποίοι μετέχουν σε ερευνητικά προγράμματα επιχορηγούμενα ή μη, τα οποία εκτελούνται τόσο από πρόσωπα υπόχρεα του νόμου αυτού, όσο και από διάφορους φορείς.

Ø δ) Οι διερμηνείς ή μεταφραστές.

39.1.7 Σύμφωνα με την περίπτωση (γ) της παραγράφου 1 του άρθρου 39 του νόμου δεν έχουν υποχρέωση εφαρμογής του παρόντος νόμου οι δημόσιοι ή ιδιωτικοί υπάλληλοι ή συνταξιούχοι που είναι συγγραφείς ή εισηγητές εκπαιδευτικών προγραμμάτων (π.χ. μεταπτυχιακά) και σεμιναρίων (π.χ. ημερίδες), εφόσον δεν ασκούν άλλη επιχειρηματική δραστηριότητα.

Οίκοθεν νοείται ότι η ρύθμιση αυτή καταλαμβάνει και

Ø τα μέλη ΔΕΠ ανώτατων εκπαιδευτικών ιδρυμάτων, καθώς και

Ø τους δημόσιους ή ιδιωτικούς υπαλλήλους ή συνταξιούχους, μέλη του Συνεργαζόμενου Εκπαιδευτικού Προσωπικού (Σ.Ε.Π.) του Ελληνικού Ανοικτού Πανεπιστημίου (Ε.Α.Π).

3.1.8 Η οντότητα προς την οποία παρέχεται υπηρεσία ή πωλούνται τα αγαθά από τα υπό 39.1.4 και 39.1.7 πρόσωπα [περιπτώσεις (β) και (γ) της παραγράφου 1 του άρθρου 39] οφείλει να εκδίδει το προβλεπόμενο παραστατικό από τις διατάξεις του παρόντος νόμου, ώστε να διασφαλίζεται η υποβολή των εισοδημάτων αυτών σε φορολογία.

3.1.9 Τα φυσικά πρόσωπα που παρέχουν υπηρεσίες ή πωλούν αγαθά λιανικά αποκτώντας εισόδημα από επιχειρηματική δραστηριότητα είναι υπόχρεα εφαρμογής των λογιστικών προτύπων (βλέπε ΚΦΕ Ν 4172/2013 άρθρο 21 παρ. 3. στην συνέχεια).

Κέρδη από επιχειρηματική δραστηριότητα , καθότι η διενέργεια αυτών δεν μπορεί να χαρακτηριστεί ευκαιριακή. Διευκρινίζεται ότι η συμπτωματική πώληση προσωπικών περιουσιακών στοιχείων (ακίνητα, αυτοκίνητα, οικοσκευή, κλπ.) σε καμία περίπτωση δεν συνεπάγεται υποχρεώσεις σε σχέση με τον παρόντα νόμο.]

Ν 4172/2013 άρθρο 21 παρ. 3: «3. Για τους σκοπούς του παρόντος άρθρου ως «επιχειρηματική συναλλαγή» θεωρείται κάθε μεμονωμένη πράξη με την οποία πραγματοποιείται συναλλαγή ή και η συστηματική διενέργεια πράξεων στην οικονομική αγορά με σκοπό την επίτευξη κέρδους. Κάθε τρεις ομοειδείς συναλλαγές που λαμβάνουν χώρα εντός ενός εξαμήνου θεωρούνται συστηματική διενέργεια πράξεων. […]».

3. Υπολογισμός & καταβολή ασφαλιστικών εισφορών αμειβομένων με Π.Π.Υ.

3.1.Κλάδοι ασφάλισης -Εισφορές

Από τις διατάξεις άρθρου 55 του ν. 4509/2017, όπως αντικαταστάθηκαν με το άρθρο 75, του ν. 4826/2021, προβλέπεται ότι, τα πρόσωπα που αμείβονται με Παραστατικό Παρεχόμενων Υπηρεσιών (Π.Π.Υ.) καταβάλλουν ασφαλιστικές εισφορές στον e – Ε.Φ.Κ.Α. για

Ø κύρια σύνταξη, σύμφωνα με τα οριζόμενα στο άρθρο 39, του ν. 4387/2016, όπως ισχύει, και

Ø για υγειονομική περίθαλψη (παροχές σε είδος και σε χρήμα) σύμφωνα με τα οριζόμενα στο άρθρο 41, παρ. 2, του ν. 4387/2016, ως ισχύει.

3.1.1. Ασφαλιστικές εισφορές

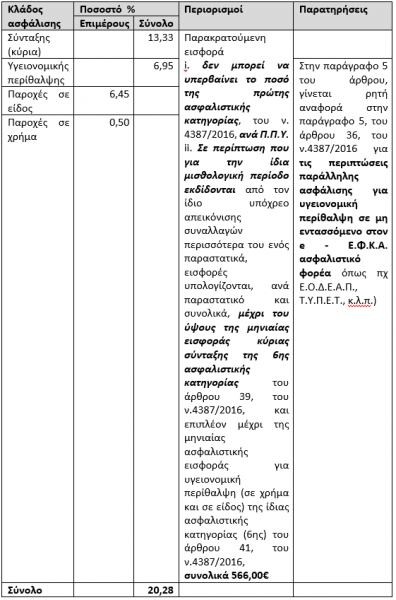

Η παρακρατούμενη εισφορά δεν μπορεί να υπερβαίνει το ποσό της πρώτης ασφαλιστικής κατηγορίας της παρ. 2, του άρθρου 41, του ν. 4387/2016, ανά Π.Π.Υ.

Οι ανωτέρω εισφορές υπολογίζονται επί της καθαρής αξίας του παραστατικού, όπως αυτή προκύπτει μετά την αφαίρεση του αναλογούντος φόρου και άλλων τυχόν επιβαρύνσεων.

Οι εισφορές των προσώπων που αμείβονται με τίτλο κτήσης βαρύνουν τους ίδιους στο σύνολό τους, ενώ, παρακρατούνται και αποδίδονται στον e – Ε.Φ.Κ.Α. από τον εκάστοτε υπόχρεο απεικόνισης συναλλαγών (εκδότη του Π.Π.Υ.)

3.1.2. Πίνακας κλάδων ασφάλισης και ποσοστά εισφορών

Συνοπτικά, οι κλάδοι ασφάλισης με τα αντίστοιχα ποσοστά, όπως φαίνεται στον πίνακα που ακολουθεί:

3.2.Επισημάνσεις για υγειονομική περίθαλψη και παράλληλη ασφάλιση

3.2.1. Για τον κλάδο υγειονομικής περίθαλψης επισημαίνεται ότι :

Καταβάλλεται εισφορά υγειονομικής περίθαλψης, αυτοτελώς, για κάθε αιτία (αμοιβή με Π.Π.Υ. – μισθωτή απασχόληση – μη μισθωτή δραστηριότητα) γιατί δεν προβλέπεται επιλογή ή εξαίρεση από τις διατάξεις του άρθρου 75, του ν.4826/2021.

Δεν εφαρμόζονται, οι διατάξεις περί παράλληλης ασφάλισης, των παραγράφων 1α, 1β, και 1γ, του άρθρου 36, του ν.4387/2016, όπως αντικαταστάθηκαν από το άρθρο 32, του ν.4670/20.

Συνεπώς, μόνο σε περίπτωση παράλληλης ασφάλισης για υγειονομική περίθαλψη σε μη εντασσόμενο στον e – Ε.Φ.Κ.Α. φορέα, τομέα, κλάδο ή λογαριασμό έχουν εφαρμογή οι ρυθμίσεις της παρ. 5, του άρθρου 36, του ν. 4387/2016, όπως ισχύει, περί εξαίρεσης από την ασφάλιση του κλάδου υγείας του e – Ε.Φ.Κ.Α. (σχετική η με αριθ. 5/2019 Εγκύκλιος του e – Ε.Φ.Κ.Α.)

Παράλληλη ασφάλιση – Εκκαθάριση εισφορών

Δεν εφαρμόζονται οι διατάξεις του άρθρου 36, του ν.4387/2016, όπως αντικαταστάθηκαν από αυτές του άρθρου 32, του ν.4670/2020 για τους κάτωθι λόγους:

· α) Δεν γίνεται σχετική αναφορά στις διατάξεις του άρθρου 75, του ν.4826/2021, αλλά ούτε στις αντικατασταθείσες του άρθρου 55, του ν.4509/2017 (μόνη αναφορά περιέχεται στην υπ’ αριθμ.Δ.15/Γ’/67695/1825/28.12.2018 Υπουργική Απόφαση, η οποία, δεδομένης της αντικατάστασης των εξουσιοδοτικών διατάξεων του άρθρου 55, του ν.4509/2017, βάσει των οποίων εκδόθηκε, δεν ισχύει)

· β) Ο χαρακτηρισμός ως περιστασιακής και παρεπόμενης απασχόλησης αμειβομένης με Π.Π.Υ., διακρίνει την απασχόληση αυτή από τη δραστηριότητα αυτοτελώς απασχολούμενου ή ελεύθερου επαγγελματία αλλά και από τη μισθωτή απασχόληση αφού:

ü οι εισφορές δηλώνονται στον e – Ε.Φ.Κ.Α. μέσω Α.Π.Δ..

ü ο χρόνος ασφάλισης λογίζεται ως χρόνος ασφάλισης μη μισθωτού (πρώην Ο.Α.Ε.Ε.) και αξιοποιείται βάσει των διατάξεων του πρώην Οργανισμού.

1.1.3. Εφαρμογή του άρθρου 30 του Κανονισμού Ασφάλισης του π. Ι.Κ.Α. – Ε.Τ.Α.Μ.

Δεν εφαρμόζονται οι διατάξεις του άρθρου 30 του Κανονισμού Ασφάλισης π. Ι.Κ.Α. – Ε.Τ.Α.Μ. περί πολλαπλής απασχόλησης και επιστροφής εισφορών για τους λόγους που προαναφέρθηκαν.

Χρόνος ασφάλισης

2.1.Ποιου φορέα κοινωνικής ασφάλισης που εντάχθηκε στον ΕΦΚΑ λογίζεται ασφάλιση

Ο χρόνος ασφάλισης των ανωτέρω προσώπων λογίζεται ως χρόνος ασφάλισης μη μισθωτών (π. Ο.Α.Ε.Ε.) και αξιοποιείται βάσει των διατάξεων του π. Ο.Α.Α.Ε.

Ο χρόνος ασφάλισης αντιμετωπίζεται ως χρόνος μη μισθωτού και για τις ανάγκες εφαρμογής της παράλληλης ασφάλισης του ν. 4387/16.

2.2.Προσδιορισμός χρόνου ασφάλισης – Έναρξη και Λήξη ασφάλισης

2.2.1. Προσδιορισμός χρόνου ασφάλισης

Ο χρόνος ασφάλισης στον e – Ε.Φ.Κ.Α. των ανωτέρω προσώπων προκύπτει από το πηλίκο της συνολικά καταβαλλόμενης εισφοράς για κύρια ασφάλιση, διά της πρώτης ασφαλιστικής κατηγορίας της παρ. 1, του άρθρου 39, του ν.4387/2016, όπως ισχύει.

Για τον προσδιορισμό του χρόνου λαμβάνονται υπόψη τα εξής :

Ø Ο χρόνος ασφάλισης δεν μπορεί να υπερβαίνει τον ένα (1) πλήρη μήνα, ανά παραστατικό.

Ø Ως πλήρης μήνας λογίζονται 25 ημέρες ασφάλισης, ανά μισθολογική περίοδο, όπως αυτές προκύπτουν μέσω του υπολογισμού, ανεξάρτητα της διάρκειας της ημερήσιας απασχόλησης.

Ø Μικρότερα του μήνα διαστήματα ασφάλισης (ημέρες ασφάλισης) εκλαμβάνονται ως υποδιαιρέσεις του πλήρους μήνα.

Εάν από τον υπολογισμό των ημερών ασφάλισης προκύπτει αριθμός με δεκαδικό μέρος, στρογγυλοποιείται στην αμέσως επόμενη ακέραιη μονάδα (π.χ. 16,01 ή 16,99 στρογγυλοποιούνται σε 17 ημέρες ασφάλισης).

Ø Ο χρόνος ασφάλισης καθορίζεται, για κάθε παραστατικό που εκδίδεται. Δηλαδή:

ü Σε περίπτωση που για την ίδια μισθολογική περίοδο (ημερολογιακός μήνας – μήνας αναφοράς Α.Π.Δ.) εκδίδονται για τον ίδιο ασφαλισμένο περισσότερα του ενός Παραστατικά Παρεχόμενων Υπηρεσιών, από διαφορετικό υπόχρεο απεικόνισης συναλλαγών, τα ανωτέρω εφαρμόζονται, αυτοτελώς, για κάθε εκδιδόμενο παραστατικό.

ü Σε περίπτωση που για την ίδια μισθολογική περίοδο εκδίδονται από τον ίδιο υπόχρεο απεικόνισης συναλλαγών περισσότερα του ενός παραστατικά, εισφορές υπολογίζονται, ανά παραστατικό και συνολικά, μέχρι του ύψους της μηνιαίας εισφοράς κύριας σύνταξης της 6ης ασφαλιστικής κατηγορίας του άρθρου 39, του ν.4387/2016, όπως αντικαταστάθηκε από το άρθρο 35, του ν.4670/2020 (500,00€) και επιπλέον μέχρι της μηνιαίας ασφαλιστικής εισφοράς για υγειονομική περίθαλψη (σε χρήμα και σε είδος) της ίδιας ασφαλιστικής κατηγορίας (6ης) του άρθρου 41, του ν.4387/2016, όπως αντικαταστάθηκε με το άρθρο 37, του ν.4670/2020 (66,00€), συνολικά 566,00€.

4.2.2. Έναρξη και Λήξη ασφάλισης

Έναρξη της ασφάλισης

Ως ημερομηνία έναρξης της ασφάλισης των εν λόγω προσώπων λαμβάνεται η πρώτη ημέρα του μήνα που εκδίδεται το Π.Π.Υ.

Λήξη της ασφάλισης

Ως ημερομηνία λήξης της ασφάλισης λαμβάνεται η ημερομηνία που αντιστοιχεί στην τελευταία ημέρα ασφάλισης, όπως προκύπτει βάσει του υπολογισμού του χρόνου ασφάλισης.

5. Παράδειγμα εφαρμογής

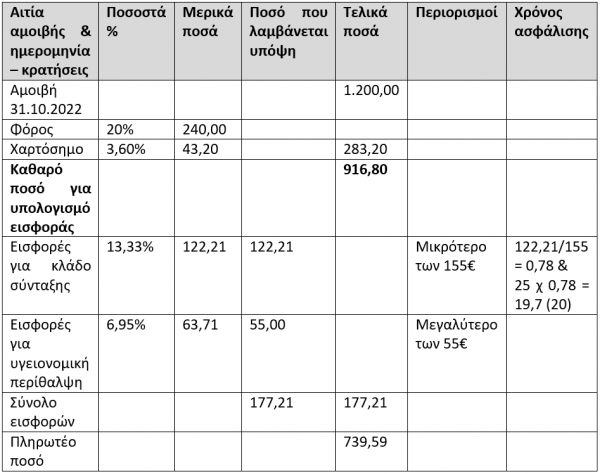

5.1.Παράδειγμα 1

Πρόσωπο που αμείβεται με Π.Π.Υ. (τίτλο κτήσης) εκτελεί εργασίες για μια επιχείρηση για έναν μήνα και το συνολικό ύψος της μηνιαίας αμοιβής ανέρχεται σε 1.200,00€

Οι ασφαλιστικές εισφορές υπολογίζονται επί της καθαρής αξίας του παραστατικού, δηλαδή επί της καθαρής μηνιαίας αμοιβής, η οποία προκύπτει μετά την αφαίρεση του φόρου (20%) και του χαρτοσήμου (3,60%)

Η καθαρή αξία είναι 1.200,00€ – (1.200,00€ x 23,60%) ήτοι 1.200,00€ – 283,20€ = 916,80€.

Οι ασφαλιστικές εισφορές διαμορφώνονται:

α) Εισφορές για κύρια σύνταξη : 916,80€ x 13,33% = 122,21€, η οποία δεν υπερβαίνει το ποσό των 155,00€, που αντιστοιχεί στις εισφορές της 1ης ασφαλιστικής κατηγορίας για κλάδο κύριας σύνταξης.

β) Εισφορές για υγειονομική περίθαλψη : 916,80€ x 6,95% = 63,71€, η οποία υπερβαίνει το ποσό των 55,00€, που αντιστοιχεί στις εισφορές της 1ης ασφαλιστικής κατηγορίας για κλάδο υγειονομικής περίθαλψης, συνεπώς πρέπει να περιοριστούν στο ποσό εισφορών της 1ης ασφαλιστικής του κλάδου.

Ο χρόνος ασφάλισης είναι 122,21€/155 = 0,78 μήνα (ήτοι 0,78 χ 25 = 19,7 συνεπώς 20 ημέρες)

Άρα, για το εν λόγω πρόσωπο οι εισφορές που πρέπει να παρακρατηθούν είναι 122,21€ για κύρια σύνταξη και 55,00€ για υγειονομική περίθαλψη, Σύνολο: 177,21€, και χρόνο ασφάλισης 20 ημέρες, όπως συνοπτικά φαίνεται στον πίνακα:

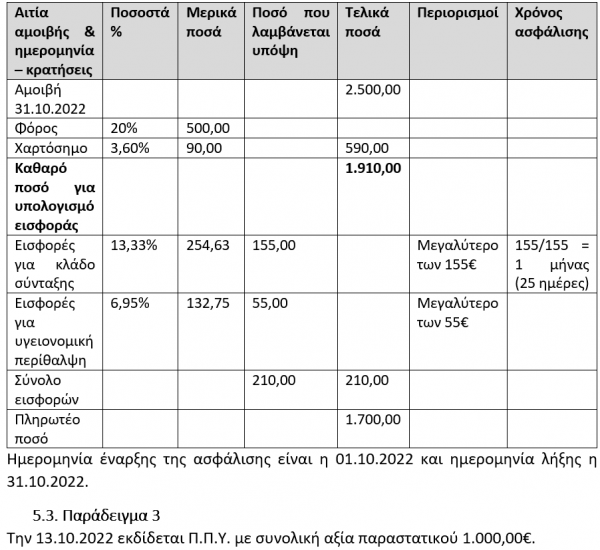

5.2.Παράδειγμα 2

Την 13.10.2022 εκδίδεται Π.Π.Υ. με συνολική αξία παραστατικού 2.500,00€.

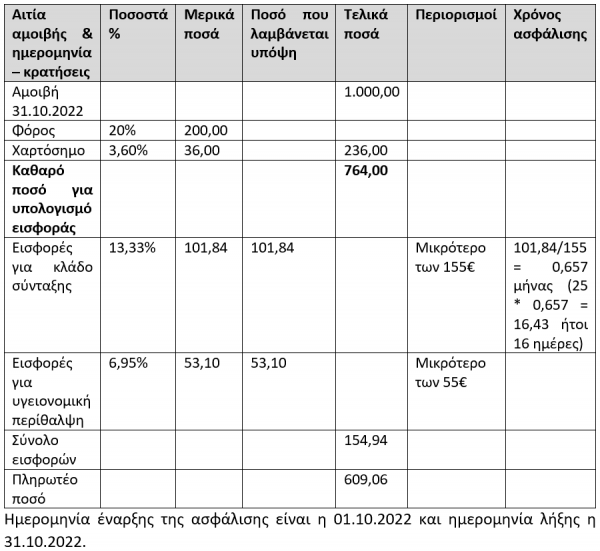

Θα ακολουθήσει συνέχεια με απεικόνιση στην ΑΠΔ κ.λπ. με διαδικαστικά θέματα.

Παλαιολόγος Ι Λιάζος

Εργασιακός & Ασφαλιστικός Σύμβουλος