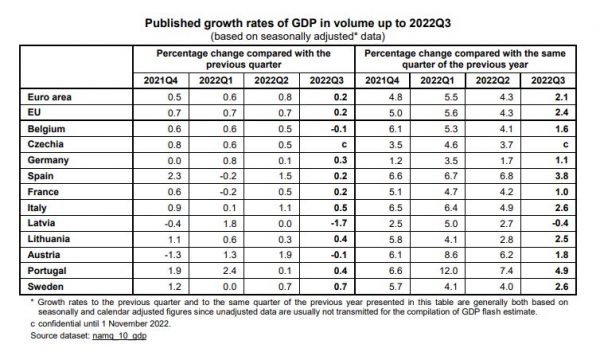

Στο 2,1% διαμορφώθηκε η ανάπτυξη στην ζώνη του ευρώ το τρίτο τρίμηνο, σύμφωνα με τα προκαταρκτικά στοιχεία που έδωσε στη δημοσιότητα η Eurostat, σήμερα Δευτέρα 31 Οκτωβρίου.

Υπογραμμίζεται ότι δεν υπάρχουν ακόμα προκαταρκτικά στοιχεία για την Ελλάδα, αλλά και άλλων χωρών επομένως, οι προκαταρκτικές εκτιμήσεις του ΑΕΠ βασίζονται σε πηγές δεδομένων που είναι ελλιπείς και υπόκεινται σε περαιτέρω αναθεωρήσεις.

Ειδικότερα, το τρίτο τρίμηνο του 2022, το εποχικά προσαρμοσμένο ΑΕΠ αυξήθηκε κατά 0,2% τόσο στη ζώνη του ευρώ όσο και στην ΕΕ, σε σύγκριση με το προηγούμενο τρίμηνο.

Σε σύγκριση με το ίδιο τρίμηνο του προηγούμενου έτους, το εποχικά προσαρμοσμένο ΑΕΠ αυξήθηκε κατά 2,1% στην ζώνη του ευρώ και κατά 2,4% στην ΕΕ το τρίτο τρίμηνο του 2022, μετά από +4,3% και στις δύο ζώνες το προηγούμενο τρίμηνο.

Μεταξύ των κρατών μελών για τα οποία είναι διαθέσιμα στοιχεία για το τρίτο τρίμηνο του 2022, η Σουηδία (+0,7%) κατέγραψε την υψηλότερη αύξηση σε σύγκριση με το προηγούμενο τρίμηνο, ακολουθούμενη από την Ιταλία (+0,5%), την Πορτογαλία και τη Λιθουανία (και οι δύο +0,4%). Μείωση καταγράφηκε στη Λετονία (-1,7%) καθώς και στην Αυστρία και το Βέλγιο (και τα δύο -0,1%). Οι ετήσιοι ρυθμοί ανάπτυξης ήταν θετικοί για όλες τις χώρες εκτός από τη Λετονία (-0,4%)

Η επόμενη ανακοίνωση των στοιχείων για την ανάπτυξη του τρίτου τριμήνου αναμένεται στις 15 Νοεμβρίου.

Το μελανό σενάριο

Η Ευρώπη βρίσκεται απέναντι σε ένα τοξικό μείγμα αδύναμης ανάπτυξης και υψηλού πληθωρισμού που θα μπορούσε να επιδεινωθεί, αντιμετωπίζοντας τον αντίκτυπο του πολέμου στην Ουκρανία. Αυτό τόνισε πρόσφατα ο επικεφαλής του ευρωπαϊκού τμήματος του ΔΝΤ Άλφρεντ Κάμερ, ο οποίος τίθεται υπέρ της συνέχισης της αύξησης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα και της αυστηροποίησης των μακροοικονομικών πολιτικών της ΕΕ για να μειώσουν τον πληθωρισμό, βοηθώντας παράλληλα τα ευάλωτα νοικοκυριά και τις βιώσιμες επιχειρήσεις να αντιμετωπίσουν την ενεργειακή κρίση.

Διατηρώντας τις τελευταίες προβλέψεις του World Economic Outlook, το ΔΝΤ εκτιμά ότι οι ανεπτυγμένες οικονομίες της Ευρώπης θα αναπτυχθούν μόλις κατά 0,6% το επόμενο έτος, ενώ οι αναδυόμενες οικονομίες (εξαιρουμένης της Τουρκίας και των χωρών της περιοχής των συγκρούσεων, Λευκορωσία, Ρωσία, Ουκρανία) θα αναπτυχθούν κατά 1,7%. Πρόκειται για υποβάθμιση των προβλέψεων του Ιουλίου για 0,7 π.μ. και 1,1 π.μ. αντίστοιχα.

Η πρόβλεψη για ανάπτυξη και πληθωρισμό

Αυτόν τον χειμώνα, περισσότερες από τις μισές χώρες της ζώνης του ευρώ θα βιώσουν τεχνική ύφεση, που σημαίνει τουλάχιστον δύο συνεχόμενα τρίμηνα συρρίκνωσης του ΑΕΠ. Σε αυτές τις χώρες το ΑΕΠ θα μειωθεί, κατά μέσο όρο, κατά περίπου 1,5% από το ανώτατο επίπεδο. Η Κροατία, η Πολωνία και η Ρουμανία θα βιώσουν επίσης τεχνική ύφεση, με μέση μείωση της παραγωγής άνω του 3%. Το επόμενο έτος, η παραγωγή και το εισόδημα της Ευρώπης θα είναι σχεδόν μισό τρισ. ευρώ χαμηλότερα σε σύγκριση με τις προβλέψεις του ΔΝΤ προ του πολέμου – αντικατοπτρίζοντας σαφώς τις οικονομικές επιπτώσεις από τον πόλεμο.

Διαβάστε επίσης: ΔΝΤ – Γκουρενσά: «Τα χειρότερα έρχονται» για την παγκόσμια οικονομία

Και ενώ ο πληθωρισμός προβλέπεται να μειωθεί το επόμενο έτος, θα παραμείνει σημαντικά πάνω από τους στόχους της κεντρικής τράπεζας, σε περίπου 6% και 12% αντίστοιχα, στις προηγμένες και στις αναδυόμενες ευρωπαϊκές οικονομίες.

Μάλιστα, όπως επισημαίνει ο Κάμερ, η ανάπτυξη και ο πληθωρισμός θα μπορούσαν να εξελιχθούν ακόμα χειρότερα από αυτές τις ήδη δυσοίωνες προβλέψεις.

Ενεργειακή κρίση

Σε ό, τι αφορά την αντίδραση της ΕΕ στην ενεργειακή κρίση, το ΔΝΤ εκτιμά πως οι υπεύθυνοι φορείς χάραξης πολιτικής ανταποκρίθηκαν γρήγορα και δημιούργησαν επαρκή αποθέματα αερίου ενόψει της αυξημένης ζήτησης του χειμώνα για θέρμανση, αλλά προειδοποιεί ότι περαιτέρω διακοπές στον ενεργειακό εφοδιασμό θα μπορούσαν να οδηγήσουν σε μεγαλύτερο οικονομικό πλήγμα.

Τα σενάρια του ΔΝΤ δείχνουν ότι η πλήρης διακοπή των ροών ρωσικού φυσικού αερίου προς την Ευρώπη, σε συνδυασμό με έναν ιδιαιτέρως κρύο χειμώνα, θα μπορούσε να οδηγήσει σε ελλείψεις, σε δελτία για την παροχή αερίου και σε απώλειες του ΑΕΠ έως και 3% σε κεντρικές και ανατολικές οικονομίες. Επιπλέον, θα μπορούσε επίσης να οδηγήσει σε μια ακόμη περίοδο εκτίναξης του πληθωρισμού σε ολόκληρη την ήπειρο.

«Κορύφωση» του φόβου

Ο κόσμος, οι οικονομίες και οι αγορές βρίσκονται σε σημείο καμπής, εκτίμησαν προσφάτως δύο γκουρού των αγορών, ο Joachim Fels, επικεφαλής οικονομολόγος της κορυφαίας εταιρείας διαχείρισης κεφαλαίων PIMCO, και ο δρ Hans-Jörg Naumer, διευθυντής Παγκόσμιων Κεφαλαιαγορών της Allianz Global Investors, σκιαγραφώντας το νέο τοπίο στις αγορές και τις οικονομίες.

«Με εξαίρεση το 2008, δεν θυμάμαι τόσο ζοφερή εικόνα μεταξύ των υπευθύνων χάραξης πολιτικής και των επενδυτών που συμμετείχαν τις προηγούμενες ημέρες στις ετήσιες συνεδριάσεις του ΔΝΤ και της Παγκόσμιας Τράπεζας στην Ουάσιγκτον», σημείωσε ο Joachim Fels. Περιγράφοντας τις εντυπώσεις του για το κλίμα που κυριάρχησε, ανέφερε πως κυριαρχούσε ο φόβος, από τα πυρηνικά και τις γεωπολιτικές εξελίξεις, τις ελλείψεις συντονισμού και την κακή εικόνα στις νομισματικές και δημοσιονομικές πολιτικές ως τον πληθωρισμό και την εξάλειψη της ρευστότητας στις αγορές.

Τα χειρότερα δεν έχουν έρθει ακόμη

Οσον αφορά τις προοπτικές, κοινή ήταν η αίσθηση πως «τα χειρότερα δεν έχουν έρθει ακόμη», ενώ μία ήπια ύφεση στις ΗΠΑ, μία βαθύτερη στην Ευρώπη και μία συρρίκνωση της ανάπτυξης στην Κίνα ήταν το βασικό σενάριο όλων. Υπήρξε επίσης ευρεία συμφωνία για τους παράγοντες που οδηγούν σε ύφεση: ο πόλεμος στην Ουκρανία και οι κυρώσεις, ο πόλεμος ενάντια στο «τέρας» του πληθωρισμού από τις περισσότερες κεντρικές τράπεζες και ο πόλεμος κατά του COVID-19 στην Κίνα. Επιπλέον, πιστεύεται ότι οι κίνδυνοι έχουν αυξηθεί: οι φόβοι για μια (πυρηνική) κλιμάκωση του πολέμου στην Ουκρανία ήταν εμφανείς, όπως και οι ανησυχίες για την εντατικοποίηση των εμπορικών και τεχνολογικών εντάσεων μεταξύ των ΗΠΑ και της Κίνας. Επίσης, οι ανησυχίες ότι οι κεντρικές τράπεζες θα αναγκάζονταν να αυξήσουν υπερβολικά τα επιτόκια για να καταπολεμήσουν τον πληθωρισμό ήταν συνέχεια πάνω στο τραπέζι.

Κίνδυνος στην Ευρώπη

Η Ευρώπη θεωρείται ως ο μεγαλύτερος κίνδυνος, δεδομένης και της γειτνίασής της με τον πόλεμο στην Ουκρανία, της πιθανότητας κατακερματισμού της αγοράς ομολόγων, καθώς η ΕΚΤ επιτείνει τη νομισματική σύσφιγξη, ενώ οι ανησυχίες ήταν έντονες σχετικά με το ενδεχόμενο να πληγούν συνταξιοδοτικά ταμεία, όπως προσφάτως στο Ηνωμένο Βασίλειο. Επιπλέον, πολλοί θεωρούν πως ήρθε και το τέλος του οικονομικού μοντέλου της Γερμανίας, της «ατμομηχανής της Ευρώπης», δεδομένης της εξάρτησης της χώρας όλα τα προηγούμενα χρόνια από την Κίνα για εξαγωγές, από τη Ρωσία για την ενέργεια και από τις Ηνωμένες Πολιτείες για την ασφάλεια. Παράλληλα, αν και οι αναδυόμενες αγορές έδειξαν μία σχετική ανθεκτικότητα, το ισχυρό δολάριο και η άνοδος των επιτοκίων, η βύθιση της ανάπτυξης στον ανεπτυγμένο κόσμο και την Κίνα προδιαγράφουν επίσης και για αυτές ένα δύσκολο σκηνικό.