Στην ενεργοποίηση μίας πρόσθετης μεθόδου ταυτοποίησης στις συναλλαγές μέσω e-banking για συγκεκριμένες συναλλαγές προχωρούν όλες οι τράπεζες από το Σεπτέμβριο.

Νέο τρόπο επιβεβαίωσης των τραπεζικών συναλλαγών φέρνει η εφαρμογή της Ευρωπαϊκής Οδηγίας (PSD2), που στοχεύει στην ενίσχυση της ασφάλειας των συναλλαγών, ταυτόχρονα με την προστασία του καταναλωτή σε περίπτωση απάτης (phishing), αλλά και την θωράκιση των τραπεζών από τις αποζημιώσεις.

Πιο συγκεκριμένα, πέραν των κωδικών που χρησιμοποιούνται έως σήμερα, όλες οι συναλλαγές άνω των 1.000 ευρώ μέσω e-banking θα πρέπει στο εξής να γίνονται με τρεις μεθόδους ταυτοποίησης.

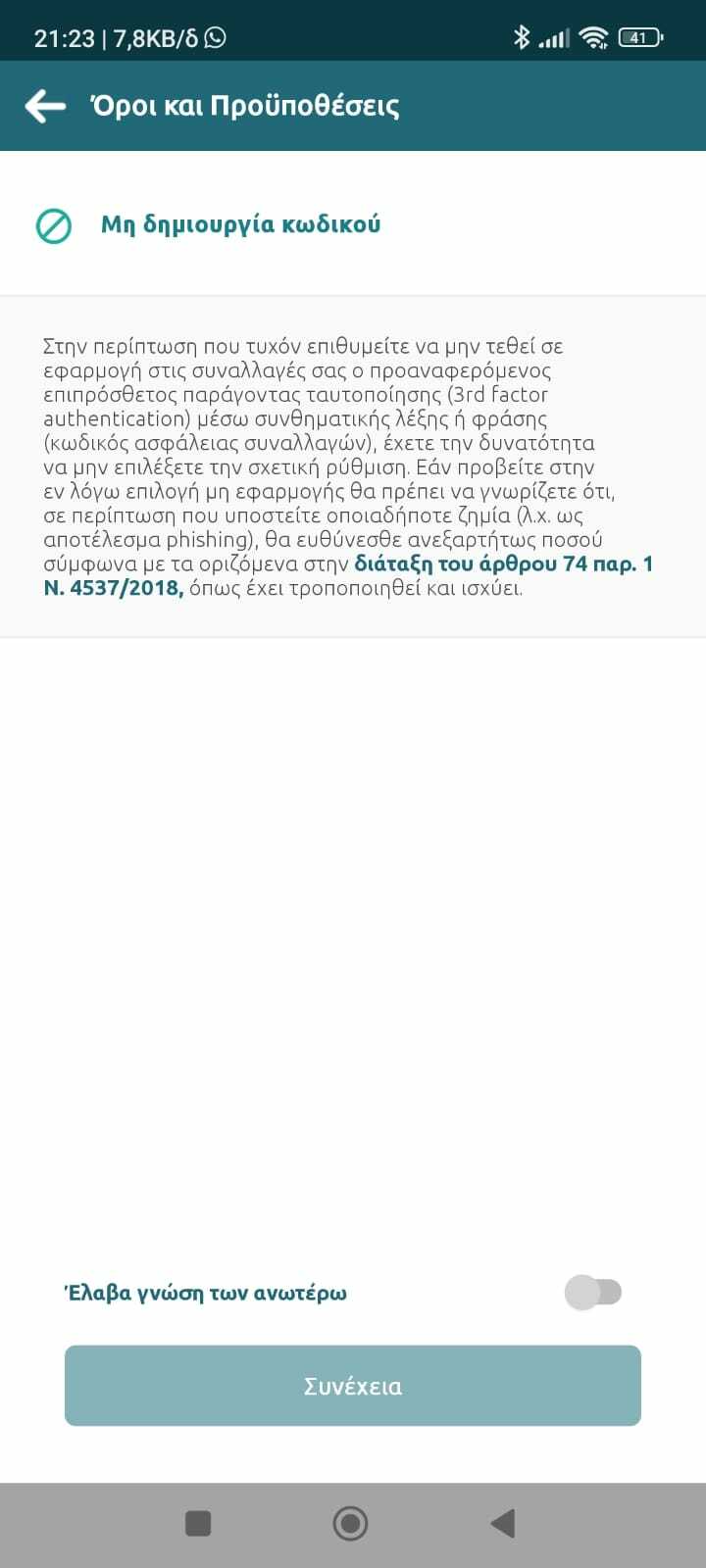

Σύμφωνα με τις νέες ρυθμίσεις που τίθενται σε ισχύ από το Σεπτέμβριο, η ευθύνη του καταναλωτή σε περιπτώσεις απάτης περιορίζεται στα 1.000 ευρώ. Πάνω από αυτό το ποσό, η τράπεζα θα είναι πλέον υποχρεωμένη να αποζημιώνει τους καταναλωτές, ακόμη κι αν ευθύνονται εκείνοι για την απώλεια των χρημάτων τους – δηλαδή ακόμη και σε περιπτώσεις βαριάς αμέλειας. Ωστόσο, ο νόμος ορίζει ότι την πλήρη ευθύνη, ακόμη και για μεγαλύτερα των 1.000 ευρώ ποσά, έχει ο καταναλωτής εάν η τράπεζα έχει ενεργοποιήσει και τρίτη μέθοδο ταυτοποίησης, πέραν των δύο που ισχύουν σήμερα.

Τι ορίζει η νέα ρύθμιση

Άρθρο 22

Περιορισμός της ευθύνης του πληρωτή για μη εγκεκριμένες πράξεις πληρωμής («phishing») Τροποποίηση παρ. 1 άρθρου 74 ν. 4537/2018

Το τρίτο εδάφιο της παρ. 1 του άρθρου 74 του ν. 4537/2018 (Α’ 84), περί ευθύνης του πληρωτή, τροποποιείται ως προς την υπαιτιότητα, προστίθενται τέταρτο και πέμπτο εδάφιο, και η παρ. 1 διαμορφώνεται ως εξής:

«1. Κατά παρέκκλιση από το άρθρο 73, ο πληρωτής ευθύνεται μέχρι του ανώτατου ποσού των πενήντα (50) ευρώ για τις ζημίες από τη διενέργεια μη εγκεκριμένων πράξεων πληρωμής, οι οποίες προκύπτουν είτε από τη χρήση απολεσθέντος ή κλαπέντος μέσου πληρωμών είτε από υπεξαίρεσή του. Η εν λόγω υποχρέωση δεν ισχύει, εφόσον:

α) η απώλεια, κλοπή ή υπεξαίρεση του μέσου πληρωμών δεν ήταν δυνατό να εντοπιστεί από τον πληρωτή πριν από τη διενέργεια πράξης πληρωμής, εκτός αν ο πληρωτής είχε ενεργήσει με δόλο ή

β) η ζημία είχε προκληθεί από πράξεις ή παραλείψεις υπαλλήλου, αντιπροσώπου ή υποκαταστήματος ενός παρόχου υπηρεσιών πληρωμών ή οντότητας στην οποία ο πάροχος υπηρεσιών πληρωμών είχε αναθέσει τις δραστηριότητές του.

Ο πληρωτής ευθύνεται για όλες τις ζημίες που σχετίζονται με κάθε μη εγκεκριμένη πράξη πληρωμής, που προξένησε από δόλο, καθώς για τη με δόλο αθέτηση των υποχρεώσεών του, σύμφωνα με το άρθρο 69. Στις περιπτώσεις αυτές, δεν ισχύει το ανώτατο ποσό που αναφέρεται στο πρώτο εδάφιο της παρούσας παραγράφου. Αν ο πληρωτής είναι καταναλωτής και εφόσον οι ζημιές οφείλονται σε βαριά αμέλεια, ευθύνεται μέχρι του ανώτατου ποσού των χιλίων (1.000) ευρώ, λαμβάνοντας υπόψη ιδίως τη φύση των εξατομικευμένων διαπιστευτηρίων ασφαλείας και τις ειδικότερες περιστάσεις υπό τις οποίες το μέσο πληρωμής απωλέσθη, εκλάπη ή υπεξαιρέθηκε. Το τέταρτο εδάφιο δεν εφαρμόζεται, αν ο πάροχος αποδείξει ότι διαθέτει και εφαρμόζει πρόσθετους, αποτελεσματικούς και πιο εξελιγμένους μηχανισμούς ελέγχου των συναλλαγών, από αυτούς που εφαρμόζει για την ισχυρή ταυτοποίηση των συναλλαγών, για συναλλαγές που μπορούν να προκαλέσουν ζημία άνω των χιλίων (1.000) ευρώ, όπως ιδίως μηχανισμούς ελέγχου που αξιοποιούν τεχνολογίες τεχνητής νοημοσύνης ή επιπλέον κωδικό ή βιομετρική ταυτοποίηση ή τηλεφωνική επιβεβαίωση.».

Μέχρι στιγμής δύο τράπεζες έχουν ανακοινώσει τα νέα μέτρα ασφαλείας που θα ενεργοποιήσουν τις επόμενες εβδομάδες: Η Εθνική Τράπεζα και η Τράπεζα Πειραιώς.

Εθνική Τράπεζα

Η Εθνική Τράπεζα έχει ήδη ξεκινήσει να ζητά από τους πελάτες να της να ορίσουν ακόμη έναν κωδικό για συναλλαγές άνω των 1.000 ευρώ.

¨Όπως σημειώνεται σε σχετική ανακοίνωση, γίνονται πλέον τρία τα βήματα ταυτοποίησης για την ασφάλεια των συναλλαγών (3FA). Αυτά είναι τα εξής:

(1) Κωδικoί σύνδεσης Digital Banking

Το 1ο βήμα για την ταυτοποίησή σας είναι η εισαγωγή των κωδικών Digital Banking (Username και Password), καθώς και η επιβεβαίωσή τους μέσω βιομετρικών χαρακτηριστικών, όταν αυτή η λειτουργικότητα είναι ενεργοποιημένη στη συσκευή σας.

(2) Κωδικός μιας Χρήσης (OTP)

Στη συνέχεια, το 2ο είναι ο κωδικός μίας χρήσης (OTP) που λαμβάνετε μέσω SMS/Viber ή push notification, κάθε φορά που πραγματοποιείτε μία συναλλαγή από τον υπολογιστή ή το κινητό σας.

(3) Κωδικός Ασφάλειας Συναλλαγών

Τέλος, το 3ο βήμα που δημιουργήσαμε για την ασφάλειά σας είναι ο νέος Κωδικός Ασφάλειας Συναλλαγών που απαιτείται για να επιβεβαιώνετε και να ολοκληρώνετε τις συναλλαγές σας, όταν ξεπερνούν αθροιστικά τα €1.000/ημέρα.

Προσοχή: Εφόσον δεν δημιουργήσετε τον έξτρα κωδικό, η Εθνική Τράπεζα διευκρινίζει πως σε περίπτωση απάτης θα βαρύνεστε αποκλειστικά ανεξαρτήτως ποσού.

Τράπεζα Πειραιώς

Σύμφωνα με την ενημέρωση της Τράπεζας Πειραιώς προς τους πελάτες της, από τον Σεπτέμβριο του 2023, θα τεθεί σε εφαρμογή ένας νέος μηχανισμός πρόσθετης ταυτοποίησης σε επιλεγμένες εγχρήματες συναλλαγές μέσω winbank, για ακόμα μεγαλύτερη ασφάλεια.

Συγκεκριμένα, σε περίπτωση που απαιτηθεί η πρόσθετη ταυτοποίηση του καταναλωτή, θα του ζητηθεί να καταχωρήσει 2 από τα 4 ψηφία του PIN της προσωπικής χρεωστικής του κάρτας της Τράπεζας Πειραιώς.

Εάν έχετε στην κατοχή σας περισσότερες από μία ενεργές χρεωστικές κάρτες της Τράπεζας Πειραιώς, θα σας ζητηθεί να ορίσετε την χρεωστική κάρτα που επιθυμείτε, για την διενέργεια της πρόσθετης ταυτοποίησης.

Εάν δεν έχετε ενεργή προσωπική χρεωστική κάρτα, θα σας ζητηθεί να καταχωρήσετε τον κωδικό (OTP) που θα σας σταλεί στο email επικοινωνίας που έχετε δηλώσει/επιβεβαιώσει στη winbank.