Πληροφορίες σχετικά με το πώς υπολογίζεται η αποζημίωση απόλυσης

Αποζημίωση απόλυσης ιδιωτικών υπαλλήλων με σχέση εξαρτημένης εργασίας αορίστου χρόνου σε περίπτωση καταγγελίας με προειδοποίηση:

Η καταγγελία σύμβασης εργασίας ιδιωτικού υπαλλήλου με σχέση εργασίας αορίστου χρόνου, διάρκειας πέραν των δώδεκα (12) μηνών, δεν δύναται να πραγματοποιηθεί χωρίς προηγούμενη έγγραφη προειδοποίηση του εργοδότη, και η οποία θα ισχύει από την επομένη της γνωστοποίησης της προς τον εργαζόμενο με τους εξής όρους:

α) Για υπαλλήλους που έχουν υπηρετήσει από δώδεκα (12) «συμπληρωμένους» μήνες έως δύο (2) έτη, απαιτείται προειδοποίηση ενός (1) μηνός πριν την απόλυση.

β) Για υπαλλήλους που έχουν υπηρετήσει από δύο (2) έτη συμπληρωμένα έως πέντε (5) έτη, απαιτείται προειδοποίηση δύο (2) μηνών πριν την απόλυση.

γ) Για υπαλλήλους που έχουν υπηρετήσει από πέντε (5) έτη συμπληρωμένα έως δέκα (10) έτη απαιτείται προειδοποίηση τριών (3) μηνών πριν την απόλυση.

δ) Για υπαλλήλους που έχουν υπηρετήσει από δέκα (10) έτη συμπληρωμένα και άνω απαιτείται προειδοποίηση τεσσάρων (4) μηνών πριν την απόλυση.

Εργοδότης που προειδοποιεί εγγράφως τον εργαζόμενο ιδιωτικό υπάλληλο κατά τα ανωτέρω, καταβάλλει στον απολυόμενο το ήμισυ της αποζημίωσης απόλυσης για καταγγελία χωρίς προειδοποίηση.

Η προσμέτρηση του χρόνου προειδοποίησης ξεκινά από την επομένη ημέρα της γνωστοποίησής της προς τον εργαζόμενο και λήγει με τη λήξη της προθεσμίας προειδοποίησης, οπότε και επέρχεται η λύση της σχέσης εργασίας Η σύμφωνα με την παράγραφο 1 του άρθρου 9 του ν.3198/55 (Α΄ 98), όπως ισχύει, προθεσμία των οκτώ (8) ημερών σχετικά με την εκπλήρωση της υποχρέωσης του εργοδότη να αναγγείλει την ενεργηθείσα καταγγελία στον Ο.Α.Ε.Δ., άρχεται από την επομένη ημέρα της γνωστοποίησης της έγγραφης προειδοποίησης προς τον εργαζόμενο (άρθρο 241 Α.Κ.). (υπ’ αριθμ. 26352/839/28-11-2012 Ερμηνευτική Εγκύκλιο του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης & Πρόνοιας (Α.Δ.Α. Β4ΣΘΛ-3ΡΨ)) Σχετικό θεσμικό πλαίσιο: 1. περίπτωση 1 της Υποπαραγράφου ΙΑ.12 της παραγράφου ΙΑ του άρθρου πρώτου του Ν. 4093/2012 «Έγκριση Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016-Επείγοντα Μέτρα Εφαρμογής του ν. 4046/2012 και του Μεσοπρόθεσμου Πλαισίου Δημοσιονομικής Στρατηγικής 2013-2016» (ΦΕΚ 222/Α΄/12-11-2012)

2. υπ’ αριθμ. 26352/839/28-11-2012 Ερμηνευτική Εγκύκλιος του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης & Πρόνοιας (Α.Δ.Α. Β4ΣΘΛ-3ΡΨ)

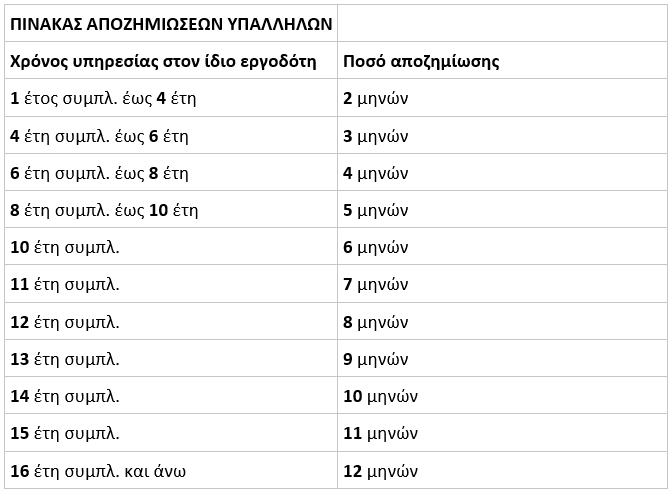

Αποζημίωση απόλυσης ιδιωτικών υπαλλήλων με σχέση εξαρτημένης εργασίας αορίστου χρόνου σε περίπτωση καταγγελίας χωρίς προειδοποίηση:

Εργοδότης που παραμελεί την υποχρέωση προειδοποίησης για καταγγελία σύμβασης εργασίας αορίστου χρόνου ιδιωτικού υπαλλήλου οφείλει να καταβάλει στον απολυόμενο υπάλληλο αποζημίωση απόλυσης ως κατωτέρω, εκτός αν οφείλεται μεγαλύτερη αποζημίωση βάσει σύμβασης ή εθίμου:

Ο υπολογισμός της ως άνω αποζημίωσης γίνεται με βάση τις τακτικές αποδοχές του τελευταίου μήνα υπό καθεστώς πλήρους απασχόλησης. Το δεύτερο εδάφιο της παραγράφου 1 του άρθρου 5 του ν. 3198/1955 (Α΄ 98) εξακολουθεί να ισχύει. Σχετικό θεσμικό πλαίσιο: περίπτωση 2 της υποπαραγράφου ΙΑ.12 της παραγράφου ΙΑ. του άρθρου πρώτου του Ν. 4093/2012.

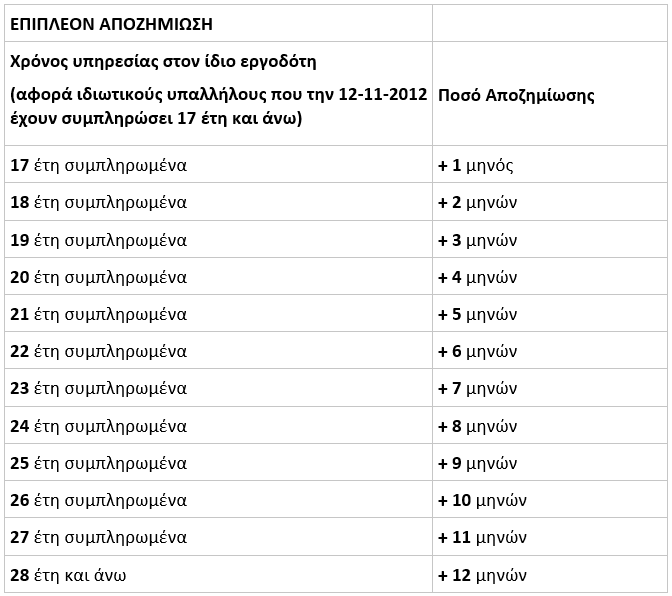

Αποζημίωση απόλυσης ιδιωτικών υπαλλήλων με σχέση εξαρτημένης εργασίας αορίστου χρόνου, οι οποίοι στις 12-11-2012 έχουν συμπληρώσει δεκαεπτά (17) έτη υπηρεσίας και άνω στον ίδιο εργοδότη:

Για ιδιωτικούς υπαλλήλους με σχέση εργασίας αορίστου χρόνου, που ήδη απασχολούνται και έχουν συμπληρώσει στον ίδιο εργοδότη προϋπηρεσία άνω των δεκαεπτά (17) ετών, καταβάλλεται αποζημίωση απόλυσης επιπλέον της προβλεπόμενης στην προηγούμενη περίπτωση (Βλ. ενότητα Αποζημίωση απόλυσης ιδιωτικών υπαλλήλων με σχέση εξαρτημένης εργασίας αορίστου χρόνου σε περίπτωση καταγγελίας χωρίς προειδοποίηση), οποτεδήποτε κι αν απολυθούν κατά την εξής αναλογία:

Για τον ανωτέρω υπολογισμό λαμβάνονται υπόψη:

i) ο χρόνος προϋπηρεσίας που είχε συμπληρώσει ο υπάλληλος κατά τη δημοσίευση του παρόντος ανεξάρτητα από το χρόνο απόλυσής του, και

ii) οι τακτικές αποδοχές του τελευταίου μήνα υπό καθεστώς πλήρους απασχόλησης που δεν υπερβαίνουν το ποσό των δύο χιλιάδων (2.000) ευρώ.

Σε περίπτωση που συντρέχουν οι προϋποθέσεις του δεύτερου εδαφίου του άρθρου 8 του ν. 3198/1955, όπως αυτό έχει τροποποιηθεί, λαμβάνονται υπόψη για τον ανωτέρω υπολογισμό οι τακτικές αποδοχές του τελευταίου μήνα υπό καθεστώς πλήρους απασχόλησης, με την επιφύλαξη του δευτέρου εδαφίου της παραγράφου 1 του άρθρου 5 του ν. 3198/1955».

Την επιπλέον αποζημίωση δικαιούνται μόνο εργαζόμενοι οι οποίοι στις 12-11-2012, ημερομηνία δημοσίευσης του ν. 4093/2012, είχαν συμπληρώσει στον ίδιο εργοδότη υπηρεσία 17 ετών και άνω, ενώ η υπηρεσία που θα διανύσουν στον ίδιο εργοδότη μετά την 12-11-2012 δε θα συνεχίσει να προσμετράται για τον υπολογισμό της αποζημίωσής τους. Δηλαδή η επιπλέον αυτή αποζημίωση θα παγιωθεί στον αριθμό των μισθών στον οποίο είχε ανέλθει την 12-11-2012, οποτεδήποτε κι αν απολυθούν, μετά από αυτή την ημερομηνία, καθώς ο μεταγενέστερος χρόνος υπηρεσίας τους δε θα λαμβάνεται πλέον υπόψη

Σχετικό θεσμικό πλαίσιο: 1. περίπτωση 3 της Υποπαραγράφου ΙΑ.12 της παραγράφου ΙΑ. του άρθρου πρώτου του Ν. 4093/2012, όπως τροποποιήθηκε με την παράγραφο 10 του άρθρου 10 της από 19-11-2012 Πράξης Νομοθετικού Περιεχομένου (ΦΕΚ 229/Α΄), η οποία κυρώθηκε με την παράγραφο 10 του άρθρου 34 του Ν. 4111/2013 (ΦΕΚ 18/Α΄)

2. υπ’ αριθμ. 26352/839/28-11-2012 Ερμηνευτική Εγκύκλιος του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης & Πρόνοιας (Α.Δ.Α. Β4ΣΘΛ-3ΡΨ).

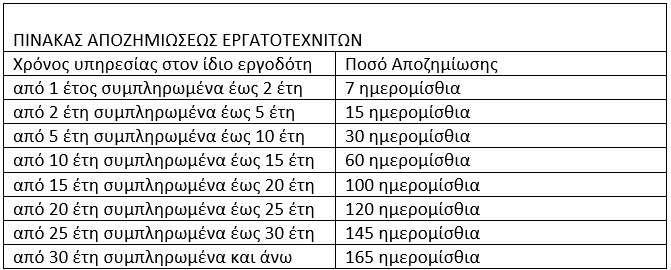

Αποζημίωση απόλυσης εργατοτεχνιτών με σχέση εξαρτημένης εργασίας αορίστου χρόνου σε περίπτωση καταγγελίας:

Η οφειλόμενη αποζημίωση σε περίπτωση καταγγελίας της σύμβασης εργασίας εργατοτεχνιτών απεικονίζεται στον ακόλουθο πίνακα:

Σχετικό θεσμικό πλαίσιο: 1. παράγραφος 1 του άρθρου 1 του Β.Δ. 16/18 Ιουλίου 1920 «Περί επεκτάσεως του Ν. 2112 και επί των εργατών, τεχνιτών και υπηρετών» (ΦΕΚ 158 Α΄),

2. άρθρο 1 του ν. 3198/1955 «Περί τροποποιήσεως και συμπληρώσεως των περί καταγγελίας της σχέσεως εργασίας διατάξεων» (ΦΕΚ 98 Α΄).