ο ισχυρότερο δολάριο μπορεί να έχει αποδειχτεί πλήγμα για την Τουρκία και την Αργεντινή, αλλά υπάρχει μία χώρα που αποτελεί αξιοσημείωτη εξαίρεση όσον αφορά στις πιέσεις που μαστίζουν τις αναδυόμενες αγορές: η Ρωσία.

Οι επενδυτές έχουν σε μεγάλο βαθμό αποτινάξει το σοκ από τις κυρώσεις που επιβλήθηκαν από το αμερικανικό υπουργείο Οικονομικών για πρώτη φορά σε συγκεκριμένες ρωσικές εταιρείες, κυρίως στην εταιρεία παραγωγής αλουμινίου United Co. Rusal. Ο δείκτης MOEX Russia, ο δείκτης αναφοράς της χώρας, μόλις έφτασε σε επίπεδα ρεκόρ.

Κυρώσεις; Ποιες κυρώσεις;

Η χρηματιστηριακή αγορά της Ρωσίας έχει ξεπεράσει τους περιορισμούς των ΗΠΑ και βρίσκεται ξανά σε επίπεδα ρεκόρ

Η πιστοληπτική αξιοπιστία της Ρωσίας δέχτηκε ένα πλήγμα, αλλά αν κοιτάξει κανείς τη μεγαλύτερη εικόνα, ήταν απλώς ένα χτύπημα. Η S&P Global Ratings, τον Φεβρουάριο, αναβάθμισε την πιστοληπτική ικανότητα της Ρωσίας σε επενδυτική βαθμίδα, στο BBB- και δεν έχει αναθεωρήσει την αξιολόγησή της από τότε. Η Moody’s Investors Service, η οποία διατηρεί αξιολόγηση Ba1 με θετικές προοπτικές για τη Ρωσία, δήλωσε στις 19 Απριλίου ότι η οικονομία της Ρωσίας μπορεί να αντέξει τις νέες κυρώσεις.

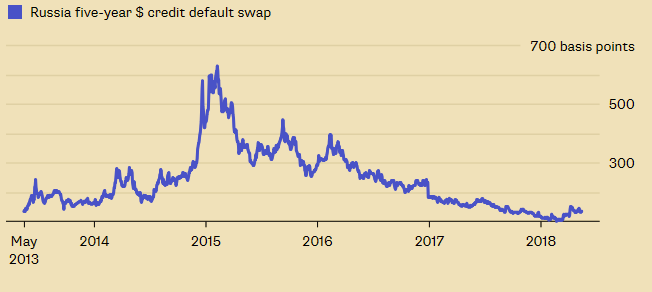

Απλώς ένα μικρό χτύπημα

Το κόστος της εξασφάλισης έναντι μίας ρωσικής χρεοκοπίας ενισχύθηκε κατά 35 μονάδες βάσης κατά την κρίση των κυρώσεων, αλλά έκτοτε έχει ανακτήσει τις μισές από αυτές

Μια άλλη έκθεση της Moody’s την Τετάρτη ανέφερε ότι η ρευστότητα των ρωσικών επιχειρήσεων “παραμένει ισχυρή”. Η οικονομική σταθερότητα, οι υψηλότερες τιμές του πετρελαίου και των βασικών εμπορευμάτων, τα χαμηλότερα επιτόκια και το ασθενέστερο ρούβλι συνέβαλαν σε μια ευρεία εικόνα επιχειρηματικής ευρωστίας.

Διατηρώντας το μοτίβο

Το ρούβλι έχει αντιστρέψει μόνο μερικές από τις απώλειές του από την κρίση των κυρώσεων καθώς η ανανεωμένη ισχύς του δολαρίου ασκεί πιέσεις στο ρωσικό νόμισμα

Η επικεφαλής της Κεντρικής Τράπεζας της Ρωσίας (CBR), Elvira Nabiullina, ανακοίνωσε σχεδόν αμέσως αφότου οι ΗΠΑ γνωστοποίησαν τις κυρώσεις ότι δεν απαιτούνται “συστημικά μέτρα” για τη στήριξη του ρωσικού νομίσματος και είχε δίκιο. Αν και το ρούβλι δεν έχει ανακάμψει πολύ από το απότομο selloff του, έχει τουλάχιστον σταθεροποιηθεί. Και αυτό επέτρεψε στην CBR να ξαναρχίσει τη συνήθη πρακτική της, κατά την οποία αγοράζει περίπου 200 εκατ. την ημέρα σε δολάρια για την ανοικοδόμηση των συναλλαγματικών της αποθεμάτων.

Επιστροφή στο σχέδιο

Η συσσώρευση συναλλαγματικών αποθεμάτων στη Ρωσία συνεχίστηκε με υψηλότερο ρυθμό μετά από μια παύση, λόγω της ακραίας μεταβλητότητας της αγοράς μεταξύ 10-17 Απριλίου

Βέβαια δεν είναι όλα ρόδινα. Η Ρωσία δεν έχει ακόμη ανταποκριθεί στα αμερικανικά μέτρα κατά τρόπο ουσιαστικό και θα δοθούν ευκαιρίες στον Ρώσο Πρόεδρο Βλαντιμίρ Πούτιν να κλιμακώσει τις εντάσεις. Υπάρχει ακόμη ένα νομοσχέδιο που συζητείται στο κοινοβούλιο της χώρας, τη Δούμα, το οποίο θα επιβάλει αντισταθμιστικές κυρώσεις στις δυτικές χώρες και εταιρείες. Αν και μερικά από τα πιο ακραία στοιχεία στο νομοσχέδιο έχουν ήδη “μαλακώσει”, οι αξιωματούχοι θα μπορούσαν να τα επαναφέρουν.

Το yπουργείο Οικονομικών των ΗΠΑ θα μπορούσε επίσης να επικαλεστεί μια ευρεία γκάμα παραβιάσεων των κυρώσεων και να επεκτείνει τις κυρώσεις στους φορείς που δεν κατονομάστηκαν στην ανακοίνωση των κυρώσεων του Απριλίου, όπως οι τράπεζες. Eίναι εύκολο να δούμε πώς μπορεί να εξαπλωθεί το “στίγμα” των νέων κυρώσεων. Μέχρι στιγμής, αυτό δεν συνέβη, αλλά δεν μπορεί να αποκλειστεί ένα τέτοιο ενδεχόμενο.

Η οικονομία της Ρωσίας αναπτύχθηκε κατά 1,3% στο πρώτο τρίμηνο, στα πιο χαμηλά επίπεδα των προβλέψεων της κεντρικής τράπεζας. Δεν πρόκειται για καταστροφή -ο ρυθμός ανάπτυξης είναι αυξημένος κατά 0,9% στο τέταρτο τρίμηνο και σύμφωνος με τον βραδύτερο ρυθμό ανάπτυξης που παρατηρείται στην Ευρώπη. Οι κυρώσεις ήρθαν στην αρχή της τρέχουσας περιόδου, αλλά αυτό δεν υποδηλώνει απαραίτητα βραδύτερο ρυθμό ανάπτυξης, όπως υποστηρίζουν ορισμένοι αναλυτές. Η άνοδος της τιμής του πετρελαίου ίσως απορροφήσει το μεγαλύτερο μέρος του αντίκτυπου των κυρώσεων, ή και ολόκληρο.

Η ρωσική οικονομία έχει βελτιωθεί πολύ. Ο πληθωρισμός και τα επιτόκια ήταν στο 17% πριν από τρία χρόνια, και τώρα βρίσκονται στο 2,4% και 7,25% αντίστοιχα. Η CBR είχε προβλέψει ότι τα επιτόκια θα μειωθούν φέτος, κοντά στο ανώτατο όριο του εύρους του 6-7%, αλλά τώρα βρίσκεται σε ένα “σταυροδρόμι”.

Το ασθενέστερο ρούβλι φαίνεται να έχει αποτελέσει εμπόδιο προς τις περαιτέρω μειώσεις κατά τη συνεδρίαση της τράπεζας στις 27 Απριλίου και τα επιτόκια θα μπορούσαν επίσης να παραμείνουν σταθερά κατά τις αποφάσεις περί της νομισματικής πολιτικής στις 15 Ιουνίου.

Αυτό δεν θα πρέπει να προβληματίσει τις χρηματιστηριακές αγορές. Είναι πιο περίπλοκο για το σταθερό εισόδημα. Οι προσδοκίες της κεντρικής τράπεζας για το βασικό της επιτόκιο δεν είχαν λάβει υπόψη την πτώση του ρωσικού νομίσματος και την αύξηση του πετρελαίου. Και αυτοί οι παράγοντες, καθώς επίσης και η εκπληκτική δυναμική της αύξησης των μισθών, φαίνεται να μπορούν να προκαλέσουν μια πιθανή ανάκαμψη του πληθωρισμού. Αυτό είναι ένα πρόβλημα που η τράπεζα μπορεί να βάλει στην άκρη προς το παρόν.

Το μεγαλύτερο μέρος του κόσμου “λιθοβολεί” τη Ρωσία εδώ και μήνες. Οι αγορές της φαίνεται να μένουν σε μεγάλο βαθμό ανεπηρέαστες, και αν το πολιτικό σκηνικό παραμείνει τόσο ειρηνικό και ήρεμο – σχετικά – όσο είναι σήμερα, οι μετοχές μπορούν να συνεχίσουν να ενισχύονται. Με τον λόγο τιμής προς τα κέρδη στο 8,6%, σε βάση αξίας, ο δείκτης MOEX Russia φαίνεται ότι είναι δύσκολο να υποστεί πλήγμα.