")

Ιδιωτικά σχολεία, βοηθητικό προσωπικό, αεροσκάφη και πισίνες

Ιδιωτικά σχολεία

Η ετήσια αντικειμενική δαπάνη για τα ιδιωτικά σχολεία στοιχειώδους και μέσης εκπαίδευσης προσδιορίζεται σύμφωνα με τον ακόλουθο πίνακα :

Δεν συνιστούν τεκμήριο τα δίδακτρα που καταβάλλονται σε παιδικούς σταθμούς, πανεπιστήμια, κολλέγια, παραρτήματα ξένων πανεπιστημίων, ιδιωτικά Ι.Ε.Κ., εργαστήρια ελευθέρων σπουδών, ινστιτούτα σπουδών και επαγγελματικές και τεχνικές σχολές, σε εσπερινά γυμνάσια και λύκεια και σε ειδικά σχολεία ατόμων με ειδικές ανάγκες, παρ’ ότι ανήκουν στη στοιχειώδη και μέση εκπαίδευση.

Επισημάνσεις:

i) Στην περίπτωση των κοινών δηλώσεων έγγαμων φορολογούμενων, η δαπάνη αυτή επιμερίζεται και στους δύο συζύγους.

ii) Στην περίπτωση χωριστών δηλώσεων η δαπάνη αναγράφεται στη δήλωση του γονέα που βαρύνεται με την καταβολή του ποσού.

iii) Στην περίπτωση διαζευγμένων γονέων όπου άλλος γονέας βαρύνεται με τα τέκνα και άλλος καταβάλλει τις δαπάνες διδάκτρων των τέκνων, η ετήσια αντικειμενική δαπάνη διαβίωσης βαρύνει τον γονέα που καταβάλλει τις δαπάνες αυτές.

iv) Εάν τα δίδακτρα καταβάλλονται από εταιρεία που εργάζεται γονέας, η αντικειμενική δαπάνη εξακολουθεί να βαρύνει τον γονέα αυτόν.

Βοηθητικό προσωπικό

Η ετήσια αντικειμενική δαπάνη για οικιακούς βοηθούς, οδηγούς αυτοκινήτων, δασκάλους και λοιπό προσωπικό προσδιορίζεται σύμφωνα με τον ακόλουθο πίνακα:

Η αντικειμενική δαπάνη δεν εφαρμόζεται όταν ο φορολογούμενος απασχολεί έναν μόνο οικιακό βοηθό, ή όταν ο ίδιος ή πρόσωπο που συνοικεί με αυτόν και τον βαρύνει, έχει αναπηρία 67% και πάνω από διανοητική καθυστέρηση ή φυσική αναπηρία ή είναι ηλικίας άνω των 65 ετών και απασχολεί ένα νοσοκόμο.

Ανεμόπτερα, υπερελαφρές πτητικές μηχανές, αεροσκάφη και ελικόπτερα

α) Για τα ανεμόπτερα η ετήσια αντικειμενική δαπάνη ορίζεται στις 8.000,00 ευρώ. Η ετήσια αντικειμενική δαπάνη δεν μειώνεται λόγω ακινησίας ή παλαιότητας λόγω απουσίας σχετικής πρόβλεψης στο νόμο.

β) Για τις υπερελαφρές πτητικές αθλητικές μηχανές (Υ.Π.Α.Μ.) που υπάγονται στην παράγραφο 1 του άρθρου 4 του υπ’ αριθμόν Δ2/26314/8802/27.7.2010 κανονισμού υπερελαφρών πτητικών αθλητικών μηχανών (Φ.Ε.Κ. 1360/Β’), η ετήσια αντικειμενική δαπάνη ορίζεται στο ποσό των 20.000,00 ευρώ. Η ετήσια αντικειμενική δαπάνη δεν μειώνεται λόγω ακινησίας ή παλαιότητας λόγω απουσίας σχετικής πρόβλεψης στο νόμο.

γ) Για αεροσκάφη με κινητήρα κοινό, εσωτερικής καύσης και στροβιλοελικοφόρα, η ετήσια αντικειμενική δαπάνη διαμορφώνεται στο ποσό των 65.000,00 ευρώ για τους 150 πρώτους ίππους ισχύος του κινητήρα τους που προσαυξάνεται με το ποσό των 500,00 ευρώ για κάθε ίππο πάνω από τους 150. Η ετήσια αντικειμενική δαπάνη δεν μειώνεται λόγω ακινησίας ή παλαιότητας λόγω απουσίας σχετικής πρόβλεψης στο νόμο.

Παράδειγμα

Για αεροσκάφη αεριοπροωθούμενα (JET), η ετήσια αντικειμενική δαπάνη διαμορφώνεται στο ποσό των 200,00 ευρώ για κάθε λίμπρα ώθησης. Η ετήσια αντικειμενική δαπάνη δεν μειώνεται λόγω ακινησίας ή παλαιότητας λόγω απουσίας σχετικής πρόβλεψης στο νόμο.

δ) Για ελικόπτερα, η ετήσια αντικειμενική δαπάνη διαμορφώνεται στο ποσό των 65.000,00 ευρώ για τους 150 πρώτους ίππους ισχύος του κινητήρα τους που προσαυξάνεται με το ποσό των 500,00 ευρώ για κάθε ίππο πάνω από τους 150. Η ετήσια αντικειμενική δαπάνη δεν μειώνεται λόγω ακινησίας ή παλαιότητας λόγω απουσίας σχετικής πρόβλεψης στο νόμο.

Δεν λαμβάνεται υπόψη η αντικειμενική δαπάνη για τα αεροσκάφη και τα ελικόπτερα επαγγελματικής χρήσης εφόσον αυτά πληρούν τις προϋποθέσεις κατάταξής τους ως επαγγελματικά από την Υπηρεσία Πολιτικής Αεροπορίας, ήτοι να πληρούν τις προϋποθέσεις αδειοδότησης που ορίζει η Υπηρεσία Πολιτικής Αεροπορίας ως εταιρείες παροχής αεροπορικών υπηρεσιών. Η αντικειμενική δαπάνη διαβίωσης για τις περιπτώσεις που έχει παραχωρηθεί η χρήση αεροσκάφους, ελικοπτέρου και ανεμοπτέρου με χρησιδάνειο, βαρύνουν εξ ολοκλήρου τον χρήστη.

Κολυμβητικές δεξαμενές (πισίνες)

Η ετήσια αντικειμενική δαπάνη για τις κολυμβητικές δεξαμενές (πισίνες) προσδιορίζεται σύμφωνα με τον ακόλουθο πίνακα :

Τα ανωτέρω ποσά ισχύουν και όταν η δεξαμενή είναι συναρμολογούμενη αφού ο νόμος δεν κάνει καμία διάκριση. Προκειμένου για κοινόχρηστες πισίνες που βρίσκονται σε συγκροτήματα πολυκατοικιών, η ετήσια αντικειμενική δαπάνη διαβίωσης επιμερίζεται στους ιδιοκτήτες των ακινήτων με βάση τα χιλιοστά που έχει κάθε διαμέρισμα στο οικόπεδο. Η αντικειμενική δαπάνη διαβίωσης για τις δεξαμενές κολύμβησης υπολογίζεται για όλο το έτος χωρίς να περιορίζεται σε μήνες χρήσης είτε πρόκειται για κύρια κατοικία είτε για δευτερεύουσα. Στις περιπτώσεις θανάτου ή μεταβίβασης/απόκτησης κατοικίας μέσα στο έτος, η αντικειμενική δαπάνη υπολογίζεται στους μήνες χρήσης. Αν η πισίνα χρησιμοποιείται από τους ενοίκους επιπλωμένων δωματίων ή ξενοδοχείων (ατομικές επιχειρήσεις), από την εκμετάλλευση των οποίων αποκτάται εισόδημα από επιχειρηματική δραστηριότητα, η αντικειμενική δαπάνη αυτής δεν βαρύνει τον επιχειρηματία. Η μη χρήση πισίνας αποδεικνύεται με πιστοποιητικό καταστροφής της.

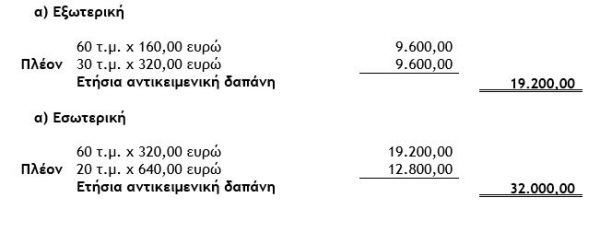

Παράδειγμα

Να προσδιορισθεί η ετήσια αντικειμενική δαπάνη διαβίωσης για μία εξωτερική κολυμβητική δεξαμενή επιφάνειας 90 τ.μ. και για μία εσωτερική κολυμβητική δεξαμενή επιφάνειας 80 τ.μ. :

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών