Γιώργος Παλαιτσάκης

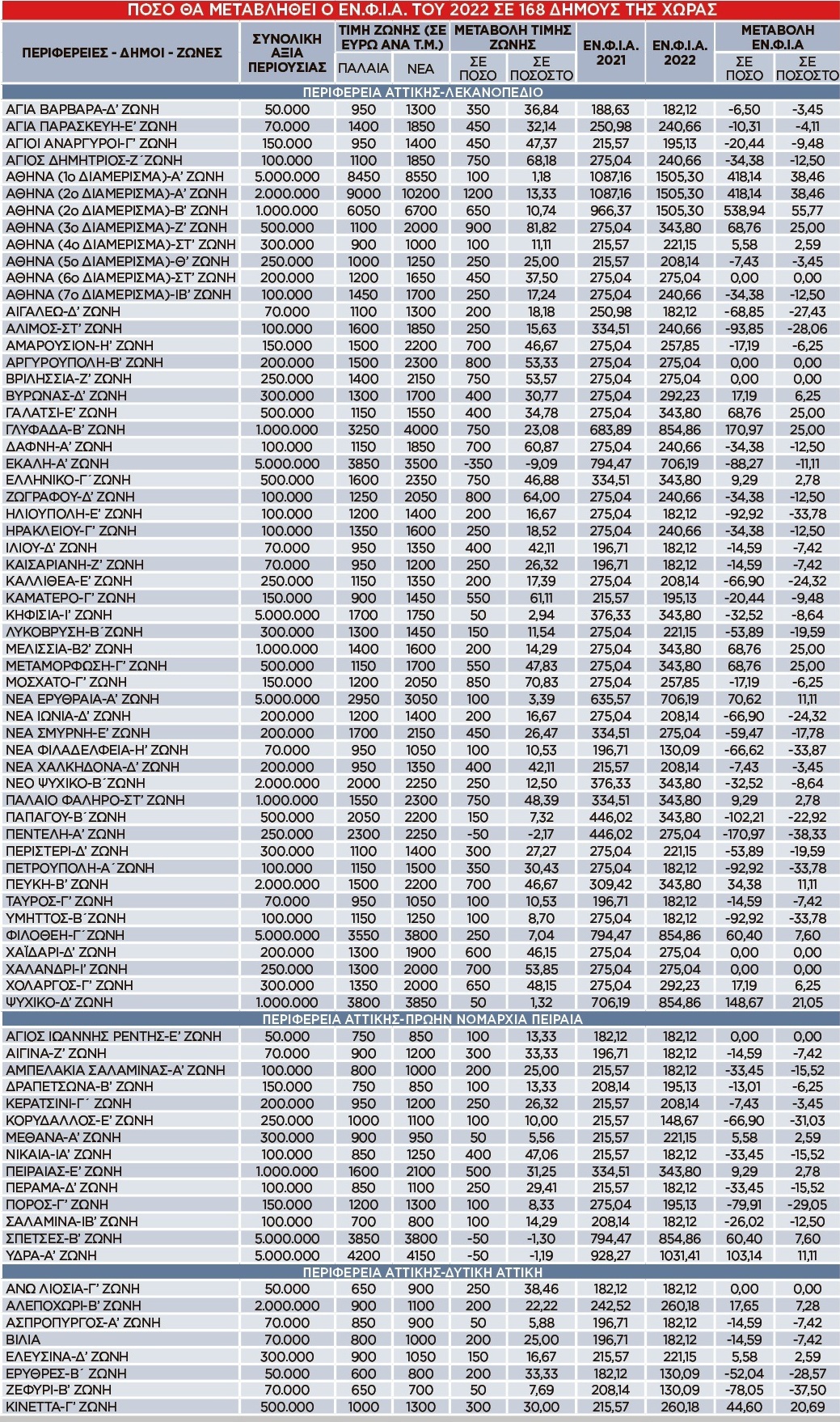

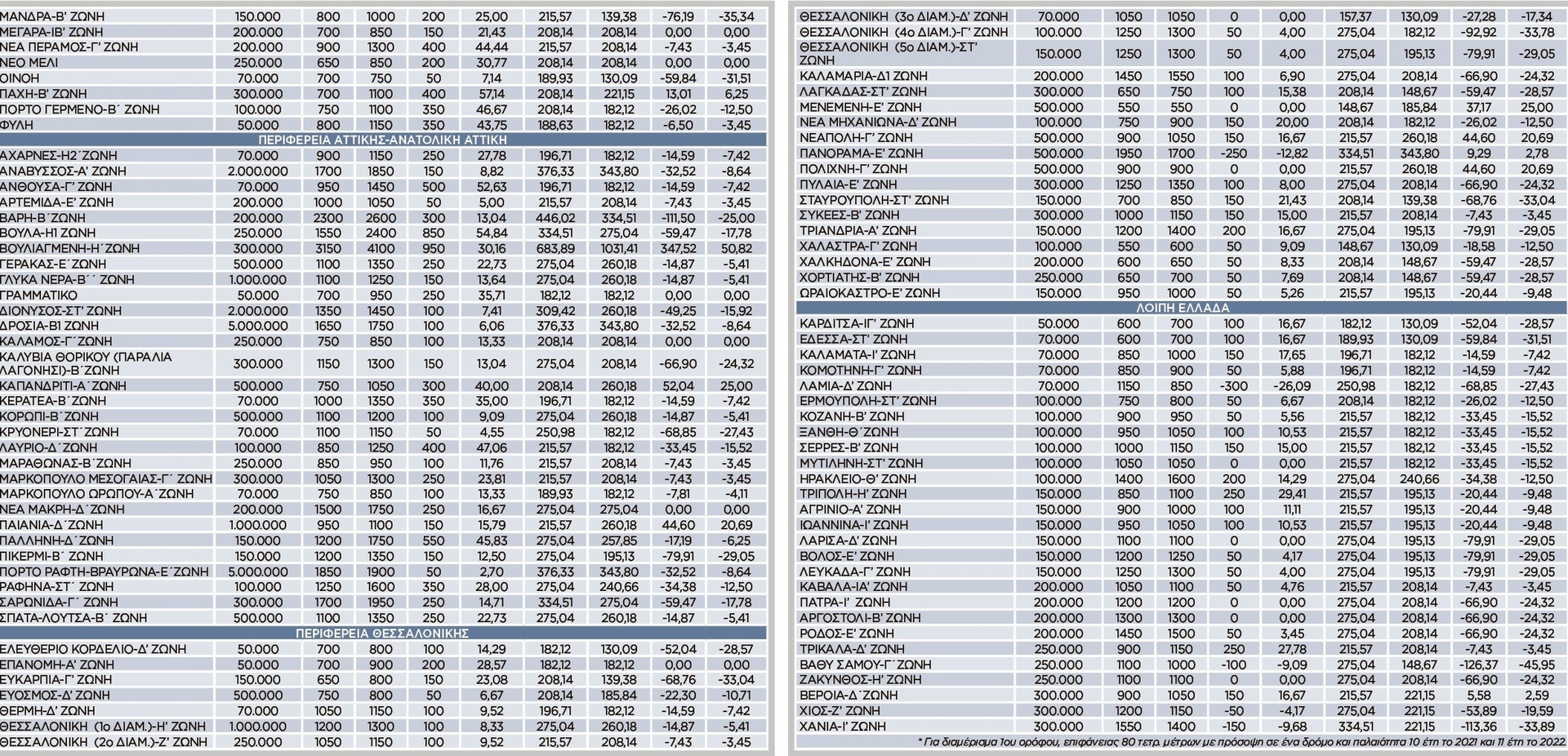

Περίπου 6,3 εκατομμύρια φορολογούμενοι αναμένεται να λάβουν εντός του Απριλίου τα εκκαθαριστικά σημειώματα του ΕΝΦΙΑ του τρέχοντος έτους.

Σύμφωνα με το νέο σύστημα υπολογισμού του φόρου:

1 Ο κύριος ΕΝΦΙΑ για τα κτίσματα θα υπολογιστεί με βάση νέα κλίμακα, με συντελεστές μειωμένους:

* από 2,8 σε 2 ευρώ ανά τ.μ. για τιμές ζώνης από 551 έως 750 ευρώ ανά τ.μ.

* από 2,9 σε 2,8 ευρώ ανά τ.μ. για τιμές ζώνης από 751 έως 1.050 ευρώ ανά τ.μ.

* από 3,7 σε 2,8 ευρώ ανά τ.μ. για τιμές ζώνης από 1.051 έως 1.500 ευρώ ανά τ.μ.

* από 4,5 σε 3,7 ευρώ ανά τ.μ. για τιμές ζώνης από 1.501 έως 2.000 ευρώ ανά τ.μ.

* από 6 σε 3,7 ευρώ ανά τ.μ. για τιμές ζώνης από 2.001 έως 2.500 ευρώ ανά τ.μ.

* από 7,6 σε 4,5 ευρώ ανά τ.μ. για τιμές ζώνης από 2.501 έως 3.000 ευρώ ανά τ.μ.

* από 9,2 σε 7,6 ευρώ ανά τ.μ. για τιμές ζώνης από 3.001 έως 3.500 ευρώ ανά τ.μ.

* από 9,5 σε 9,2 ευρώ ανά τ.μ. για τιμές ζώνης από 3.501 έως 4.000 ευρώ ανά τ.μ.

Επιπλέον, ο συντελεστής προσδιορισμού του βασικού φόρου:

* παραμένει στα 11,1 ευρώ ανά τ.μ. για τιμές ζώνης από 4.001 έως 4.500 ευρώ

* αυξάνεται από 11,3 σε 13,4 ευρώ ανά τ.μ. για τιμές ζώνης από 4.501 έως 5.000 ευρώ και από 13 σε 16,2 ευρώ ανά τ.μ. για τιμές ζώνης μεγαλύτερες των 5.000 ευρώ ανά τ.μ.

Το γινόμενο βασικού φόρου ανά τ.μ. επί αριθμό τ.μ. θα πολλαπλασιάζεται, στη συνέχεια διαδοχικά με τους συντελεστές παλαιότητας (1 έως 1,25), πρόσοψης (1 έως 1,02), ορόφου (0,98 έως 1,03) και επιφάνειας (1 έως 0,25) για να προκύψει το τελικό ποσό του κύριου φόρου.

2 Οι συντελεστές σε όλα τα κλιμάκια υπολογισμού του κύριου φόρου επί των οικοπέδων θα είναι σημαντικά μειωμένοι.

3 Ο ΕΝΦΙΑ παύει να διακρίνεται σε κύριο και συμπληρωματικό. Διατηρείται μόνο ο κύριος ΕΝΦΙΑ επί του οποίου θα επιβάλλονται δύο «κατηγοριών» προσαυξήσεις:

α) Η μία «κατηγορία» προσαύξησης αφορά σε όσους φορολογουμένους κατέχουν ακίνητη περιουσία συνολικής αντικειμενικής αξίας μεγαλύτερης των 300.000 ευρώ, στην οποία περιλαμβάνεται τουλάχιστον ένα ακίνητο με αντικειμενική αξία μεγαλύτερη των 400.000 ευρώ. Σε κάθε τέτοια περίπτωση θα υπολογίζεται ξεχωριστά για κάθε ακίνητο αξίας άνω των 400.000 ευρώ πρόσθετος ΕΝΦΙΑ βάσει κλίμακας με αφορολόγητο όριο 400.000 ευρώ και συντελεστές κλιμακούμενους από 0,2% έως 1%.

Ειδικότερα, πάνω από το όριο αξίας των 400.000 ευρώ θα εφαρμόζονται κλιμακωτά ανά 100.000 ευρώ αξίας και μέχρι το όριο αξίας του 1.000.000 ευρώ συντελεστές φόρου από 0,2% έως 0,7%. Από το επίπεδο του 1.000.000 ευρώ και μέχρι τα 2.000.000 ευρώ συντελεστής 0,9%, ενώ από το επίπεδο των 2.000.000 ευρώ συντελεστής 1%.

β) Η δεύτερη «κατηγορία» προσαύξησης αφορά στους ιδιοκτήτες ακίνητης περιουσίας συνολικής αντικειμενικής αξίας μεγαλύτερης των 500.000 ευρώ. Σε κάθε τέτοια περίπτωση, το άθροισμα κύριου ΕΝΦΙΑ και τυχόν πρόσθετου ΕΝΦΙΑ θα προσαυξάνεται περαιτέρω:

α) κατά 5% για αξία ακίνητης περιουσίας έως και 650.000 ευρώ

β) κατά 10% για ακίνητα έως και 800.000 ευρώ

γ) κατά 15% για ακίνητα έως και 1.000.000 ευρώ

δ) κατά 20% για ακίνητα από 1.000.000,01 ευρώ και άνω.

4 Επί του συνολικού ποσού φόρου, θα υπολογίζεται έκπτωση 10% έως 30% για τις ιδιοκτησίες αξίας μέχρι 400.000 ευρώ. Τα ποσοστά των εκπτώσεων φόρου διαμορφώνονται σε:

* 30% για περιουσία αξίας έως 100.000 ευρώ

* 25% (από 20%) για περιουσία από 100.000 ευρώ μέχρι 150.000 ευρώ

* 20% για περιουσία από 150.000 ευρώ μέχρι 250.000 ευρώ

* 15% (από 20%) για περιουσία από 250.000 ευρώ και μέχρι 300.000 ευρώ

* 10% (από 20%) για περιουσία από 300.000 ευρώ και μέχρι 400.000 ευρώ.

5 Ο ΕΝΦΙΑ του 2022 επιτρέπεται να εξοφληθεί είτε εφάπαξ μέχρι την τελευταία εργάσιμη μέρα του μηνός Μαΐου 2022 είτε σε 10 μηνιαίες δόσεις, κάθε μία από τις οποίες δεν μπορεί να είναι μικρότερη των 10 ευρώ.

Απαλλαγές

Σύμφωνα, εξάλλου, με τις παραγράφους 1 και 2 του άρθρου 7 του νόμου 4223/2013:

1 Χορηγείται απαλλαγή από το 50% του συνολικού αναλογούντος ΕΝΦΙΑ σε κάθε φορολογούμενο που πληροί τις εξής προϋποθέσεις:

α) Το «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» του 2020 δεν έχει υπερβεί τις 9.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και για κάθε εξαρτώμενο μέλος της οικογένειας.

β) Το σύνολο της επιφάνειας των κτισμάτων δεν υπερβαίνει τα 150 τετραγωνικά μέτρα.

γ) Η συνολική αντικειμενική αξία των κτισμάτων και των εντός σχεδίων πόλεων οικοπέδων δεν υπερβαίνει τα 85.000 ευρώ αν πρόκειται για άγαμο, τα 150.000 ευρώ αν πρόκειται για έγγαμο χωρίς παιδιά και τα 200.000 ευρώ αν πρόκειται για έγγαμο με ένα ή δύο εξαρτώμενα τέκνα.

2 Στις οικογένειες που είναι τρίτεκνες ή πολύτεκνες ή περιλαμβάνουν ανάπηρα άτομα κατά ποσοστό 80% και άνω χορηγείται πλήρης απαλλαγή από τον ΕΝΦΙΑ υπό τις ακόλουθες προϋποθέσεις:

α) Το «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» του 2020 δεν έχει υπερβεί τις 12.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και κάθε εξαρτώμενο μέλος και

β) Το σύνολο της επιφάνειας των κτισμάτων δεν υπερβαίνει τα 150 τετραγωνικά μέτρα.

ΠΗΓΗ eleftherostypos.gr