Τι ισχύει σε περίπτωση που παρέχεται εξουσιοδότηση υπογραφής για την έκδοση της εντολής φορολογικού ελέγχου στη φορολογία εισοδήματος ή Φ.Π.Α. σε Προϊστάμενο Ελεγκτικής Υπηρεσίας διαφορετικής από αυτήν που έχει την αρμοδιότητα για την έκδοση πράξεων επιβολής προστίμων

ζ) Σε περίπτωση που παρέχεται εξουσιοδότηση υπογραφής για την έκδοση της εντολής φορολογικού ελέγχου στη φορολογία εισοδήματος ή Φ.Π.Α. σε Προϊστάμενο Ελεγκτικής Υπηρεσίας διαφορετικής από αυτήν, της οποίας ο Προϊστάμενος έχει την αρμοδιότητα για την έκδοση πράξεων επιβολής προστίμων, ο τελευταίος ενημερώνει σχετικά τον αρμόδιο για την έκδοση της εντολής φορολογικού ελέγχου για τη φορολογία εισοδήματος ή Φ.Π.Α. Προϊστάμενο, προκειμένου αυτός να ενεργήσει σύμφωνα με όσα ορίζονται στην απόφαση Α.1413/2019.

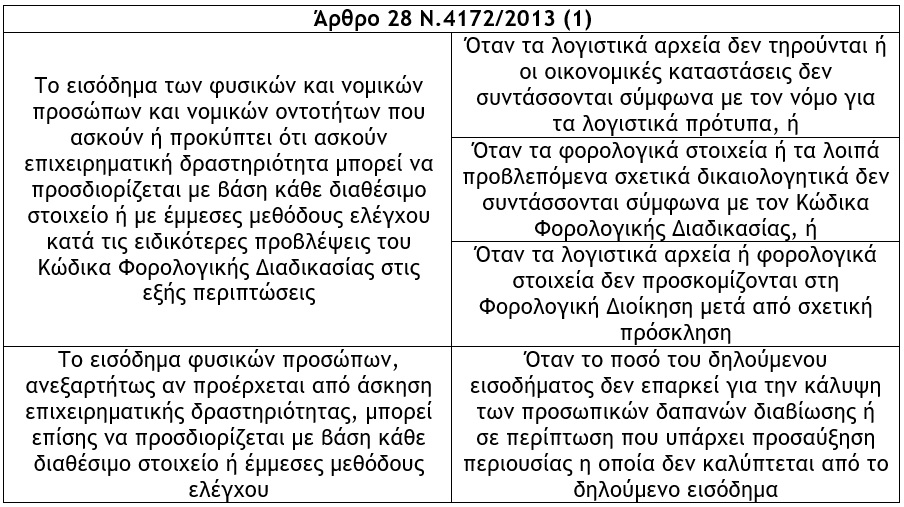

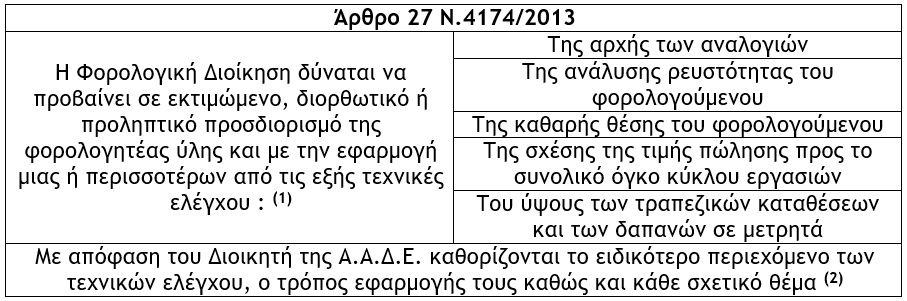

η) Στην έκθεση ελέγχου, που συντάσσεται στο πλαίσιο διενέργειας των προαναφερόμενων μερικών ελέγχων γραφείου, διατυπώνεται ρητή επιφύλαξη για το δικαίωμα της Φορολογικής Διοίκησης να επανέλθει, σε επόμενο χρόνο, με άλλη εντολή, που εμπεριέχει τη συγκεκριμένη φορολογική περίοδο, για να διενεργήσει άλλο μερικό ή πλήρη έλεγχο. Προς τούτο η Φορολογική Διοίκηση, εφόσον κρίνει ότι συντρέχει περίπτωση, αξιολογώντας και την υφισταμένη παράβαση της μη έκδοσης ή της έκδοσης ανακριβούς φορολογικού στοιχείου/λογιστικού αρχείου (παραστατικού), δύναται να προσδιορίσει τη φορολογητέα ύλη και κατ’ εφαρμογή των διατάξεων των άρθρων 27 του Ν.4174/2013 και 28 του Ν.4172/2013, (σ.σ. προσδιορισμός του εισοδήματος με κάθε διαθέσιμο στοιχείο ή με έμμεσες μεθόδους ελέγχου).

(1) Οδηγίες για την εφαρμογή του άρθρου 28 του Ν.4172/2013 έχουν παρασχεθεί με την εγκύκλιο Ε.2015/2020.

(1) Με τις ως άνω τεχνικές μπορούν να προσδιορίζονται τα φορολογητέα εισοδήματα των φορολογουμένων, τα ακαθάριστα έσοδα, οι εκροές και τα φορολογητέα κέρδη των υπόχρεων βάσει των γενικά παραδεκτών αρχών και τεχνικών της ελεγκτικής. (2) Έχουν εκδοθεί οι αποφάσεις ΠΟΛ.1050/17.2.2014 και ΠΟΛ.1094/7.4.2014, περί καθορισμού του περιεχομένου και του τρόπου εφαρμογής των τριών τεχνικών ελέγχου, για τον διορθωτικό προσδιορισμό της φορολογητέας ύλης φορολογουμένων φυσικών προσώπων με μεθόδους εμμέσου προσδιορισμού (περιπτώσεις β’, γ’ και ε’ της παραγράφου 1 του άρθρου 27 του Ν.4174/2013) και για τις υποθέσεις που ελέγχονται βάσει των αποφάσεων αυτών εφαρμόζεται και η εγκύκλιος ΠΟΛ.1270/24.12.2013. Επίσης έχει εκδοθεί η απόφαση Α.1008/2020 με την οποία καθορίζεται το περιεχόμενο και ο τρόπος εφαρμογής των μεθόδων έμμεσου προσδιορισμού της φορολογητέας ύλης των περιπτώσεων α’ και δ’ της παραγράφου 1 του άρθρου 27 Ν.4174/2013 για τον διορθωτικό προσδιορισμό της φορολογητέας ύλης φυσικών ή νομικών προσώπων ή κάθε είδους νομικής οντότητας που ασκούν επιχειρηματική δραστηριότητα και για τις υποθέσεις που ελέγχονται βάσει των αποφάσεων αυτών εφαρμόζεται και η εγκύκλιος Ε.2016/2020.

θ) Τα οριζόμενα στην απόφαση Α.1413/2019 εφαρμόζονται αναλόγως και στις υποθέσεις για τις οποίες έχει ήδη διαπιστωθεί διάπραξη παραβάσεων μη έκδοσης ή έκδοσης ανακριβούς φορολογικού στοιχείου/ λογιστικού αρχείου (παραστατικού) και δεν προτεραιοποιείται για έλεγχο.

* Γιώργος Α. Κορομηλάς, Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών