Ο διάλογος για τη φορολογία τόσο των φυσικών προσώπων όσο και των επιχειρήσεων έχει ανάψει για τα καλά με τη συμπλήρωση της πρώτης εβδομάδας της προεκλογικής περιόδου. Από όλες τις πλευρές διαμορφώνονται διάφορες απόψεις, χωρίς ωστόσο καμία από αυτές να εξηγεί τους λόγους που θα πρέπει να γίνουν οι προτεινόμενος παρεμβάσεις.

Δηλαδή οι περισσότερες προτάσεις δεν αιτιολογούν την ανάγκη για παράδειγμα μιας ενιαίας φορολογικής κλίμακας σε σύγκριση με τις διαφορετικές που υπάρχουν σήμερα ανάλογα με την πηγή εισοδήματος. Οπως επίσης δεν υπάρχει μία ξεκάθαρη απάντηση για το ποια είναι η μεσαία τάξη που θα πρέπει να ενισχυθεί. Στην έκθεση Πισσαρίδη προτείνεται η κατά το δυνατόν εξομοίωση και ενιαία φορολογική μεταχείριση των εισοδημάτων από διαφορετικές πηγές ώστε να μην καταστρατηγείται και η έννοια της προοδευτικότητας της φορολογικής κλίμακας. Ουσιαστικά η επιτροπή των σοφών είχε εισηγηθεί όλα τα εισοδήματα σε μία ενιαία κλίμακα.

Από την άλλη πλευρά βέβαια αναφέρουν ότι μία τέτοια κίνηση θα οδηγούσε σε υπέρμετρη φορολόγηση όσων είχαν μικρά εισοδήματα από ενοίκια. Και αυτό καθώς η πρόσθεση των εισοδημάτων από αποδοχές και των εισοδημάτων από ενοίκια θα οδηγούσε στη φορολόγησή τους με υψηλότερους συντελεστές (28% ή 36%).

Παράλληλα, σημειώνουν ότι θα επέστρεφαν οι συνήθειες του παρελθόντος και συγκεκριμένα η απόκρυψη εισοδημάτων από ενοίκια. Η αυτοτελής κλίμακα ουσιαστικά οδήγησε στην εμφάνιση των εισοδημάτων από ενοίκια. Σημειώνεται ότι την περασμένη δεκαετία τόσο το εισόδημα από μισθούς και συντάξεις όσο και τα εισοδήματα από ακίνητα φορολογούνταν ενιαία. Με στόχο πολλοί ιδιοκτήτες να περιορίσουν το φορολογητέο τους εισόδημα απέκρυπταν τα πραγματικά ενοίκια που εισέπρατταν. Ετσι λοιπόν αποφασίσθηκε η φορολόγηση των εισοδημάτων από ενοίκια με διαφορετική κλίμακα.

Πού θα οδηγούσε σήμερα η ενιαία φορολόγηση των εισοδημάτων από ακίνητα και μισθούς; Για παράδειγμα:

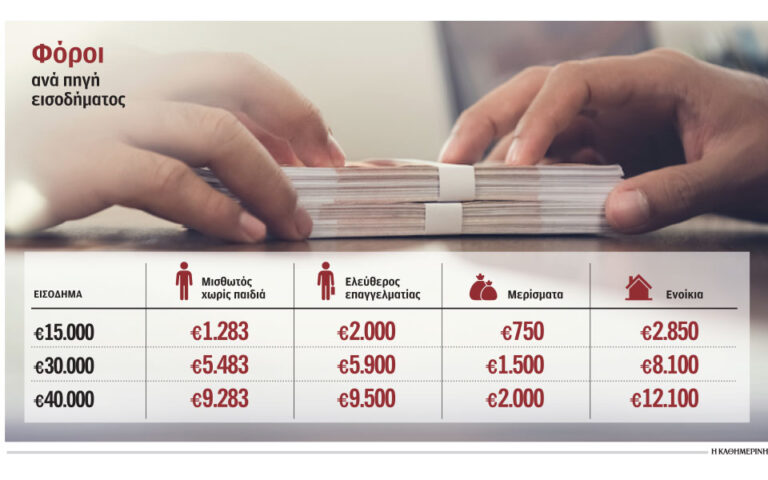

Φορολογούμενος με ετήσιο εισόδημα από την εργασία του 15.000 ευρώ και εισοδήματα από ενοίκια 5.000 ευρώ πληρώνει σήμερα τα εξής στην εφορία:

• Για το εισόδημα από τη μισθωτή εργασία: 1.283 ευρώ.

• Για το εισόδημα από ενοίκια: 750 ευρώ.

• Συνολικά πληρώνει: 2.033 ευρώ.

Εφόσον προστεθούν οι δύο πηγές εισοδήματος και φορολογηθούν με μία κλίμακα ο φόρος θα φθάσει στις 2.483 ευρώ. Δηλαδή θα πληρώσει 450 ευρώ περισσότερα.

Σήμερα λοιπόν διαφορετικά φορολογούνται τα εισοδήματα από μισθωτή εργασία, από ελευθέριο επάγγελμα, τα μερίσματα και τα εισοδήματα από ενοίκια. Ειδικότερα:

Εισοδήματα 15.000 ευρώ

1. Ο μισθωτός χωρίς παιδιά πληρώνει σήμερα φόρο 1.283 ευρώ. Σημειώνεται ότι για τον μισθωτό χωρίς παιδιά ισχύει αφορολόγητο όριο 8.636 ευρώ, το οποίο απομειώνεται για εισοδήματα άνω των 12.000 ευρώ κατά 20 ευρώ ανά 1.000 ευρώ επιπλέον εισοδήματος.

2. Ο ελεύθερος επαγγελματίας πληρώνει φόρο 2.000 ευρώ. Σημειώνεται ότι για τους επαγγελματίες δεν ισχύει αφορολόγητο όριο και φορολογούνται από το πρώτο ευρώ. Σε σύγκριση με το προηγούμενο φορολογικό σύστημα (αυτό που ίσχυε πριν από το 2020) ο φόρος του ανωτέρω επαγγελματία έχει μειωθεί κατά 1.300 ευρώ.

3. Φορολογούμενος με εισόδημα από μερίσματα ύψους 15.000 ευρώ πληρώνει σήμερα στην εφορία φόρο με συντελεστή 5%. Συγκεκριμένα καταβάλλει 750 ευρώ. Ωστόσο, το ποσό αυτό προέρχεται από τη φορολόγηση αρχικά της εταιρείας με συντελεστή 22% και το κέρδος που διανέμεται φορολογείται με συντελεστή 5%.

4. Εισοδήματα από ακίνητα 15.000. Τα εισοδήματα από ενοίκια φορολογούνται με διαφορετική κλίμακα. Για το ανωτέρω ποσό θα καταβληθεί φόρος 2.850 ευρώ. Σημειώνεται ότι τα εισοδήματα από ενοίκια φορολογούνται από το πρώτο ευρώ.

Εισοδήματα 30.000 ευρώ

1. Ο μισθωτός χωρίς παιδιά πληρώνει σήμερα φόρο 5.483 ευρώ.

2. Ο ελεύθερος επαγγελματίας πληρώνει φόρο 5.900 ευρώ.

3. Φορολογούμενος με εισόδημα από μερίσματα ύψους 30.000 ευρώ πληρώνει σήμερα στην εφορία φόρο 1.500 ευρώ.

4. Για εισοδήματα από ακίνητα 30.000 ευρώ ο φόρος ανέρχεται στις 8.100 ευρώ.